CTCP Đầu tư Thế giới Di động (MWG): Lỗ của BHX khả năng giảm đáng kể trong Q3/2023

Nguồn: BVSC

Lỗ của BHX khả năng giảm đáng kể trong Q3/2023

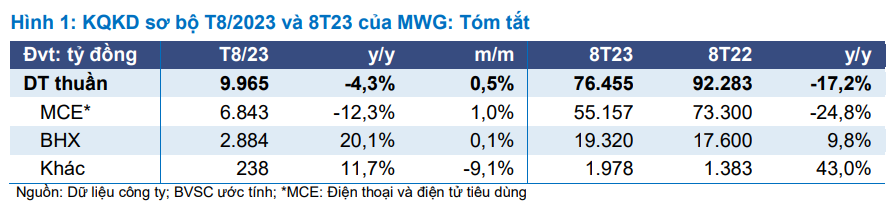

MWG vừa công bố KQKD sơ bộ T8/2023 với doanh thu tiếp tục đà cải thiện theo tháng, đạt 9.965 tỷ (+1% m/m), chủ yếu được hỗ trợ bởi BHX.

Lũy kế 8 tháng đầu năm, doanh thu thuần của MWG đạt 76.455 tỷ (-17% y/y), hoàn thành 63,9% dự báo cho cả năm 2023 của chúng tôi.

BHX: DT/cửa hàng ở mức tốt, tiến sát đến mục tiêu hòa vốn

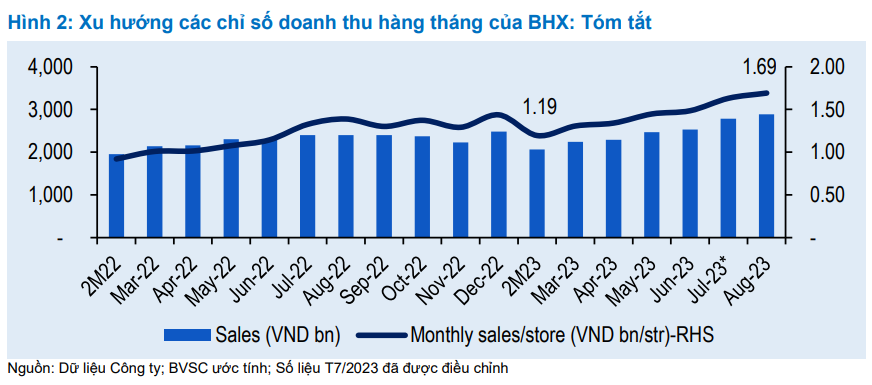

Doanh thu của BHX trong T8/2023 tăng lên mức cao nhất kể từ đầu năm, đạt gần 2,9 nghìn tỷ (+20,1% y/y & tăng nhẹ m/m). Điều này được dẫn dắt bởi lượng khách vào cửa hàng (traffic) tăng, tạo dư địa cải thiện giá trị mỗi lần mua hàng (ticket size), báo hiệu triển vọng tăng trưởng doanh thu bền vững khi kinh tế phục hồi.

- Đáng chú ý, Tháng 7/2023 là một tháng đặc biệt với 5 ngày cuối tuần, nếu loại trừ yếu tố này, chúng tôi ước tính doanh thu điều chỉnh T7/2023 của BHX đạt 2.780 tỷ, nghĩa là mức tăng trưởng điều chỉnh của BHX trong T8/2023 là 3,7% so với tháng trước. Theo Công ty, lượng khách vào cửa hàng trong Tháng 8 tăng 4,0% m/m, chúng tôi hiểu rằng giá trị bình quân/đơn hàng trong Tháng 8 vẫn dậm chân, giảm nhẹ 0,3% m/m.

- Số lượng cửa hàng trong tháng 8 vẫn không đổi so với tháng trước, ở mức 1.706 cửa hàng; chúng tôi ước tính DT/CH trong T8/2023 đạt 1,69 tỷ, tiến sát tới mực tiêu hòa vốn là 1,7-1,8 tỷ. Nhờ doanh thu vượt trội gần đây, chúng tôi kỳ vọng khoản lỗ trong Q3/2023 của BXH giảm mạnh so với quý trước (Lỗ Q1/2023: 354 tỷ; Q2/2023: 305 tỷ), là động lực chính cho lợi nhuận ròng của Công ty trong Q3/2023, theo quan điểm của chúng tôi.

BVSC duy trì quan điểm rằng triển vọng BHX hòa vốn và ghi nhận lợi nhuận đang trở nên rõ ràng hơn như đã đề cập trong Cập nhật trước. Điều này được củng cố với sự kết hợp của việc cải thiện (1) doanh thu/cửa hàng; (2) biên gộp; (3) chi phí hoạt động; và (4) tốc độ mở rộng mạng lưới chọn lọc hơn. Cụ thể, BVSC kỳ vọng BHX đạt điểm hòa vốn vào cuối năm 2023 trước khi ghi nhận LN dương trong 2024.

MCE: DT T8 phục hồi chậm nhưng sẽ khả quan hơn vào cuối năm

Doanh thu T8/2023 mảng MCE phục hồi 1,0% m/m, đạt 6,843 tỷ (-12,3% y/y), và cao hơn 26,7% so với mức thấp hồi T3/2023. Theo danh mục sản phẩm, T8/2023 chứng kiến sự tăng trưởng tích cực của mảng laptop và hàng điện lạnh.

Do yếu tố thời vụ (nhu cầu dịp tựu trường, iPhone 15 mới ra mắt và dịp cuối năm), chúng tôi kỳ vọng doanh thu và biên lợi nhuận mảng MCE sẽ cải thiện rõ rệt hơn.

Duy trì Outperform với giá mục tiêu 65.102 đồng (Upside: 26,4%)

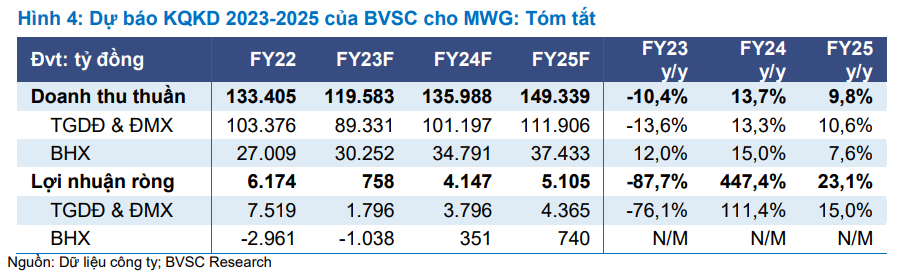

Chúng tôi giữ nguyên dự báo lợi nhuận ròng 2023-2025 cho MWG, kỳ vọng sự phục hồi gấp 5,5 lần y/y trong 2024 và 23,1% trong 2025. (Hình 4)

Dù triển vọng của MWG trong ngắn hạn tốt hơn nhờ các yếu tố cơ bản cải thiện, diễn biến giá cổ phiếu vẫn kém đáng kể so với các doanh nghiệp cùng ngành, chủ yếu do áp lực bán từ nhà đầu tư nước ngoài và thị trường điều chỉnh. BVSC tiếp tục khuyến nghị Outperform với MWG tại mức giá mục tiêu 65.102 đồng/cp (Upside: 26,4%). Động lực tăng giá: (1) BHX hòa vốn sớm hơn kỳ vọng; (2) BHX hoàn thành phát hành riêng lẻ (tối đa: 20%); và (3) Thị trường MCE phục hồi mạnh mẽ hơn kỳ vọng.

20 Tháng Chín 2024