CTCP Dệt may - ĐT - TM Thành Công (TCM): KQKD Q3/2023 kém khả quan do nhu cầu yếu

Nguồn: HSC

KQKD Q3/2023 kém khả quan do nhu cầu yếu

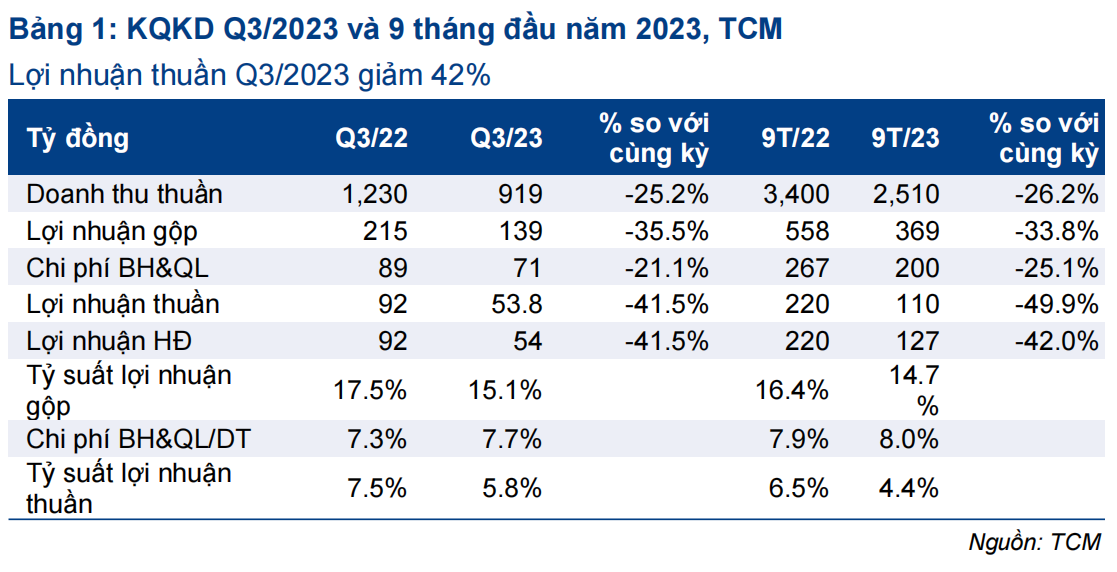

- Lợi nhuận thuần Q3/2023 giảm 42% xuống 54 tỷ đồng và doanh thu thuần giảm 25% xuống 919 tỷ đồng, sát với dự báo của chúng tôi.

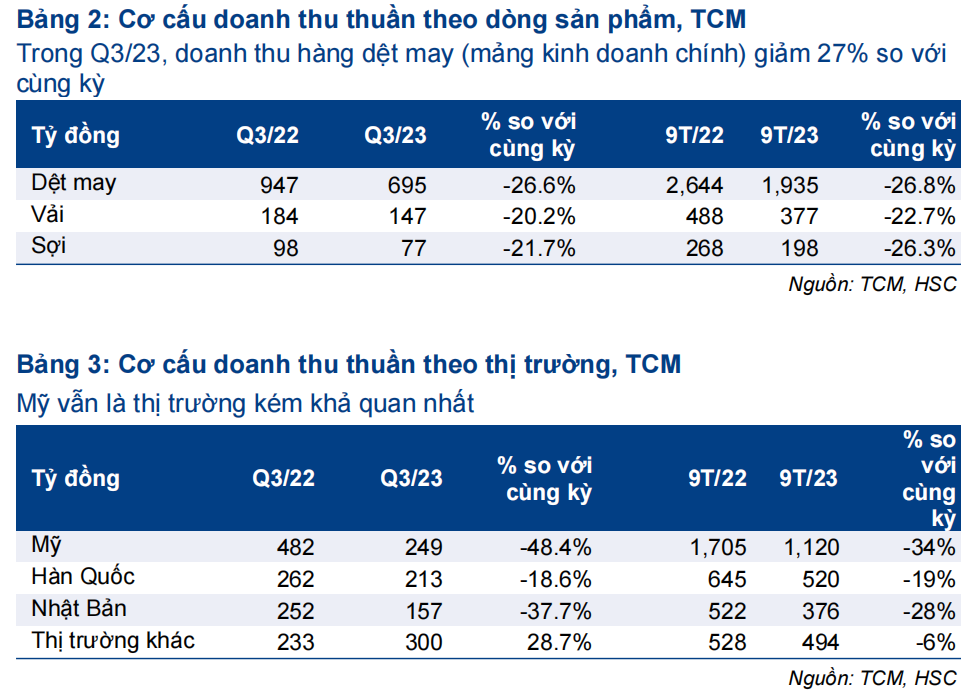

- Doanh thu tất cả các sản phẩm giảm trong quý (giảm 20-27%). Thị trường Mỹ vẫn ghi nhận kết quả yếu nhất với doanh thu giảm 48%.

- Mặc dù cho rằng nhu cầu hàng dệt may sẽ tiếp tục yếu trong những quý tới, HSC kỳ vọng tốc độ giảm so với cùng kỳ trong Q4/2023 sẽ thu hẹp nhờ mức nền thấp trong Q4/2022. HSC duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu 55.200đ.

Sự kiện: Công bố KQKD Q3/2023

KQKD Q3/2023 kém tích cực như dự đoán với lợi nhuận thuần giảm 42% so với cùng kỳ xuống 54 tỷ đồng và doanh thu thuần giảm 25% so với cùng kỳ xuống 919 tỷ đồng. Với doanh thu thuần giảm, tỷ suất lợi nhuận gộp cũng giảm xuống còn 15,1% so với 17,3% trong Q3/2022.

Tính chung 9 tháng đầu năm 2023, lợi nhuận thuần giảm 50% so với cùng kỳ xuống 110 tỷ đồng và doanh thu thuần giảm 25% so với cùng kỳ xuống 2.510 tỷ đồng. Nếu không bao gồm khoản lỗ 17 tỷ đồng từ thương vụ bán 20,6% cổ phần tại công ty liên kết Savimex (SAV) trong Q2/2023, lợi nhuận thuần HĐKD sẽ đạt 127 tỷ đồng (giảm 42% so với cùng kỳ).

Lợi nhuận thuần thực hiện 9 tháng đầu năm 2023 đạt 70% dự báo của HSC cho cả năm 2023 và sát kỳ vọng.

Thị trường Mỹ vẫn ghi nhận kết quả kém nhất

Doanh thu tất cả các sản phẩm sụt giảm trong quý cho thấy nhu cầu vẫn yếu. Trong đó, doanh thu hàng dệt may (mảng kinh doanh chính) giảm 27% so với cùng kỳ, doanh thu vải và sợi giảm lần lượt 22% và 20% so với cùng kỳ (Bảng 2).

Theo cơ cấu thị trường, Mỹ vẫn là thị trường kém nhất với doanh thu giảm 48% so với cùng kỳ, tiếp theo là Nhật Bản giảm 31% so với cùng kỳ và Hàn Quốc giảm 19% so với cùng kỳ (Bảng 3).

HSC duy trì dự báo và giá mục tiêu

Cho năm 2023, HSC dự báo doanh thu thuần sẽ giảm 24% xuống 3.290 tỷ đồng và lợi nhuận thuần giảm 36% xuống 151 tỷ đồng. Mặc dù cho rằng nhu cầu hàng dệt may sẽ tiếp tục yếu trong những quý tới, HSC kỳ vọng tốc độ giảm so với cùng kỳ trong Q4/2023 sẽ chậm lại vì nhu cầu đối với hàng dệt may đã bắt đầu sụt giảm từ Q4/2022.

HSC duy trì dự báo, khuyến nghị Tăng tỷ trọng và giá mục tiêu là 55.200đ.

Bài viết liên quan

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024