CTCP Dịch vụ Bất động sản Đất Xanh (DXS): Lợi nhuận hoạt động Q4/2023 cải thiện nhưng chi phí thuế TNDN tăng mạnh

Nguồn: HSC

Lợi nhuận hoạt động Q4/2023 cải thiện nhưng chi phí thuế TNDN tăng mạnh

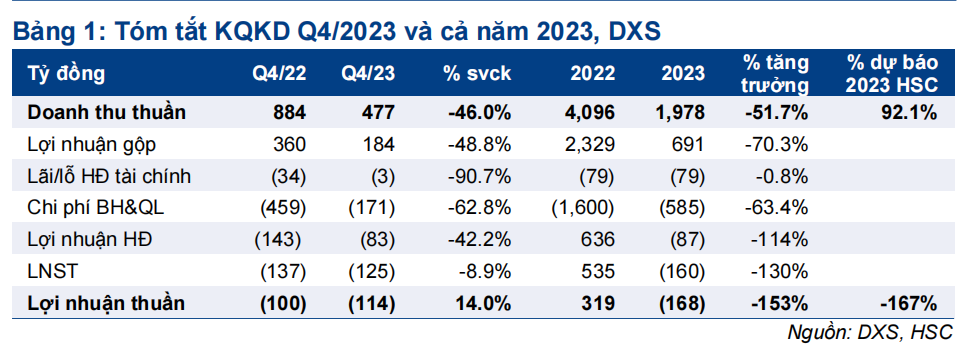

- DXS đã công bố KQKD Q4/2023 lỗ thuần 114 tỷ đồng, tăng 14% so với Q4/2022 với doanh thu thuần đạt 477 tỷ đồng (giảm 47,9% so với cùng kỳ và giảm 6,3% so với quý trước với mảng môi giới đã có sự cải thiện).

- Lỗ hoạt động Q4/2023 giảm 42% so với cùng kỳ xuống còn 83 tỷ đồng nhưng chi phí thuế TNDN cao hơn làm tăng lỗ thuần. Lỗ thuần cả năm 2023 là 168 tỷ đồng so với lãi trong năm 2022 và kém hơn nhiều so với kế hoạch của Công ty cũng như dự báo của HSC (chúng tôi dự báo lợi nhuận thuần đạt 101 tỷ đồng).

- HSC duy trì khuyến nghị, giá mục tiêu và dự báo. Hiện DXS có P/E trượt dự phóng 1 năm là 21,7 lần; thấp hơn bình quân từ khi niêm yết vào tháng 7/2021 ở mức 34,1 lần.

Sự kiện: Công bố KQKD Q4/2023

DXS đã công bố KQKD Q4/2023 lỗ thuần 114 tỷ đồng, kém khả quan hơn nhiều so với mức lỗ 100 tỷ đồng trong Q4/2022 và lợi nhuận thuần 3 tỷ đồng trong Q3/2023 với doanh thu thuần đạt 477 tỷ đồng (giảm 47,9% so với cùng

kỳ và giảm 6,3% so với quý trước). Lỗ hoạt động Q4/2023 giảm 42% so với cùng kỳ xuống còn 83 tỷ đồng nhưng chi phí thuế TNDN tăng đã làm tăng lỗ thuần. HSC thấy rằng thuế TNDN hoãn lại đã tăng mạnh 5 lần so với cùng kỳ (và tăng 15 lần so với quý trước) lên 46 tỷ đồng, từ đó tổng chi phí thuế TNDN trong kỳ là 43 tỷ đồng (Q4/2022: 3 tỷ đồng). HSC đang tìm hiểu thêm thông tin về vấn đề này. DXS ghi nhận lỗ thuần 168 tỷ đồng trong cả năm 2023 so với lãi trong năm 2022 với doanh thu thuần đạt 2.016 tỷ đồng (giảm 51,4% so với cùng kỳ). Kết quả thực hiện kém hơn nhiều so với dự báo thận trọng của HSC là lợi nhuận thuần đạt 101 tỷ đồng vì số lượng giao dịch môi giới BĐS tiếp tục thấp.

Doanh thu môi giới thấp, tỷ suất lợi nhuận giảm

Doanh thu dịch vụ môi giới Q4/2023 chỉ đạt 277 tỷ đồng (đóng góp 58% tổng doanh thu) – tăng 47,2% so với quý trước nhưng giảm 24,8% so với cùng kỳ và thấp hơn 60% so với dự báo của HSC – do niềm tin của NĐT/người mua nhà tiếp tục ở mức thấp khiến số lượng giao dịch hồi phục chậm hơn dự báo. Chúng tôi tin rằng HĐKD tại các công ty con của DXS hồi phục tốt hơn tại công ty mẹ, thể hiện ở việc lỗ thuộc về cổ đông thiểu số trên BCTC hợp nhất giảm. HSC cho rằng điều này là bình thường vì công ty mẹ chủ yếu phân phối sản phẩm của cổ đông chi phối là DXG (và doanh số bán nhà của DXG trong năm 2023 rất kém).

Tỷ suất lợi nhuận gộp mảng dịch vụ môi giới giảm xuống chỉ còn 61,4% từ 86,9% trong Q3/2023 (Q4/2022: 53%). Chúng tôi cho rằng DXS đã phải thực hiện các chương trình khuyến mãi nhằm đẩy mạnh doanh số trong bối cảnh niềm tin của NĐT thấp, theo đó tỷ suất lợi nhuận gộp đã giảm. Doanh thu từ chuyển nhượng BĐS đạt 198 tỷ đồng, giảm 46,1% so với cùng kỳ và giảm 36,5% so với quý trước. Tỷ suất lợi nhuận gộp mảng này chỉ đạt 15,6% - thấp hơn nhiều mức 55% trong Q4/2022 và 26,4% trong Q3/2023 – do thị trường khó khăn.

Chi phí bán hàng & quản lý giảm mạnh

Chi phí bán hàng & quản lý giảm 62,8% so với cùng kỳ xuống còn 171 tỷ đồng, chủ yếu vì chi phí nhân viên giảm (do DXS cắt giảm nhân viên môi giới) và chi phí dịch vụ thuê ngoài giảm 75,1% so với cùng kỳ. Nói chung, tỷ lệ chi phí bán hàng & quản lý/doanh thu Q4/2023 là 35,7%; thấp hơn mức 52% trong Q4/2022 nhưng cao hơn mức 29% trong Q3/2023.

Định giá và khuyến nghị

HSC duy trì khuyến nghị và giá mục tiêu đối với DXS. Theo dự báo hiện tại, hiện DXS có P/E trượt dự phóng 1 năm là 21,7 lần; thấp hơn bình quân từ khi niêm yết vào tháng 7/2021 ở mức 34,1 lần.

Bài viết liên quan

20 Tháng Chín 2024