CTCP Dịch vụ Hàng hóa Sài Gòn (SCS): Lợi nhuận thuần Q2/2024 tăng mạnh 47% so với cùng kỳ, sát với dự báo

Nguồn: HSC

Lợi nhuận thuần Q2/2024 tăng mạnh 47% so với cùng kỳ, sát với dự báo

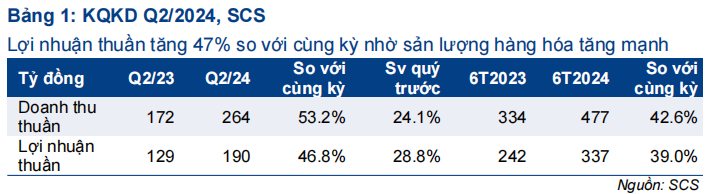

- SCS công bố KQKD Q2/2024 tích cực, với lợi nhuận thuần tăng mạnh 47% so với cùng kỳ lên 190 tỷ đồng trên doanh thu 264 tỷ đồng, tăng 53% so với cùng kỳ, sát với dự báo của HSC.

- Theo đó, lợi nhuận thuần nửa cuối năm 2024 đạt 337 tỷ đồng (tăng 39% so với cùng kỳ), bằng 50% dự báo cả năm 2024 của chúng tôi. Công ty ghi nhận KQKD tích cực nhờ nhu cầu phục hồi và có thêm khách hàng mới, Qatar Airways, từ tháng 2/2024.

- Cổ phiếu đang giao dịch với P/E trượt dự phóng 1 năm là 13,6 lần, thấp hơn bình quân từ tháng 1/2019 ở mức 14,3 lần. Chúng tôi duy trì khuyến nghị Tăng tỷ trọng đối với SCS và giữ nguyên giá mục tiêu 96.000đ (tiềm năng tăng giá 8%).

Sự kiện: Công bố BCTC Q2/2024

Ngày 18/7/2024, SCS công bố BCTC Q2/2024. Theo đó, lợi nhuận thuần và doanh thu thuần đạt lần lượt 190 tỷ đồng và 264 tỷ đồng, tăng 47% so với cùng kỳ (tăng 29% so với quý trước) và tăng 53% so với cùng kỳ (tăng 24% so với quý trước), sát với dự báo của chúng tôi.

Theo đó, lợi nhuận thuần và doanh thu thuần 6 tháng đầu năm 2024 tăng lần lượt 39% so với cùng kỳ và 43% so với cùng kỳ lên 337 tỷ đồng và 477 tỷ đồng. Với kết quả trên, SCS hoàn thành lần lượt 50% và 49% dự báo cho cả năm 2024 của chúng tôi.

Sản lượng hàng hóa tăng nhờ nhu cầu phục hồi và khách hàng mới

Sản lượng hàng hóa tăng đáng kể nhờ nhu cầu phục hồi từ mức nền thấp của năm ngoái cũng như sự đóng góp của khách hàng mới là nguyên nhân chính dẫn đến KQKD tích cực trong Q2/2024.

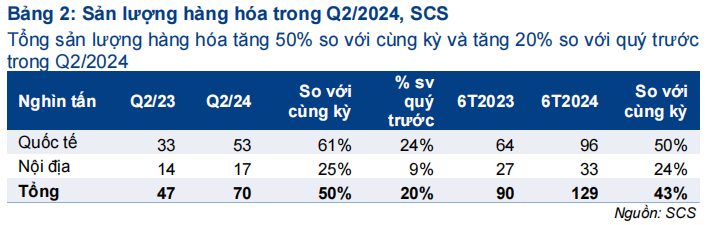

- Tổng sản lượng hàng hóa trong Q2/2024 tăng 50% so với cùng kỳ và tăng 20% so với quý trước đạt 70.298 tấn. Trong đó, sản lượng hàng hóa quốc tế tăng mạnh 61% so với cùng kỳ (tăng 24% so với quý trước) đạt 53.005 tấn. Trong khi đó, sản lượng hàng hóa trong nước tăng mạnh 25% so với cùng kỳ (tăng 9% so với quý trước) đạt 17.293 tấn.

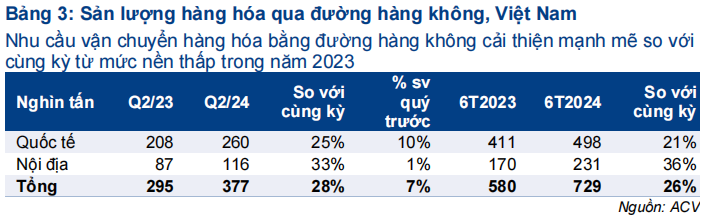

- Nhu cầu phục hồi từ mức nền thấp của năm ngoái khi ngành công nghiệp đang phục hồi mạnh dẫn đến sản lượng hàng hóa tăng mạnh. Theo số liệu thống kê của ACV (Mua vào, giá mục tiêu 138.000đ), sản lượng hàng hóa hàng không của Việt Nam trong Q2/2024 tăng 28% so với cùng kỳ đạt 377.000 tấn nhờ sản lượng hàng hóa quốc tế và trong nước tăng lần lượt 25% và 33%.

- Đáng lưu ý, mức tăng trưởng về sản lượng hàng hóa của SCS cao hơn toàn ngành nhờ có sự đóng góp của khách hàng mới (Qatar Airways) từ tháng 2/2024. Qatar Airways là hãng hàng không có sản lượng hàng hóa quốc tế cao nhất tại Sân bay quốc tế Tân Sơn Nhất. Khách hàng mới này đã giúp sản lượng hàng hóa quốc tế của SCS tăng mạnh trong nửa đầu năm 2024.

Nhờ sản lượng hàng hóa tăng mạnh, doanh thu thuần Q2/2024 tăng 53% so với cùng kỳ (tăng 24% so với quý trước) lên 264 tỷ đồng. Theo đó, doanh thu thuần nửa đầu năm 2024 đạt 477 tỷ đồng và hoàn thành 49% dự báo doanh thu cho cả năm 2024 của chúng tôi ở mức 983 tỷ đồng, tăng trưởng 40%.

Tỷ suất lợi nhuận gộp tăng nhờ công suất hoạt động cải thiện

Tỷ suất lợi nhuận gộp Q2/2024 cải thiện lên 80,6% từ mức 78,0% trong Q2/2023, nhờ công suất hoạt động tăng, được hỗ trợ tích cực từ doanh thu tăng. Kết quả trên giúp lợi nhuận nhuận gộp tăng 59% so với cùng kỳ đạt 213 tỷ đồng. Tỷ suất lợi nhuận gộp trong nửa đầu năm 2024 ở mức 79,9%, cao hơn mức 76,9% trong nửa đầu năm 2023, với lợi nhuận gộp tăng 48% so với cùng kỳ lên 381 tỷ đồng.

Chi phí bán hàng & quản lý trong Q2/2024 được ghi nhận ở mức 13,4 tỷ đồng (tăng 18% so với cùng kỳ) và tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm xuống 5,1% từ 6,6% cùng kỳ năm ngoái. Doanh thu HĐ tài chính giảm xuống còn 14,4 tỷ đồng từ 25,2 tỷ đồng trong Q2/2023 do lãi suất thấp và các khoản đầu tư ngắn hạn. Đến cuối Q2/2024, giá trị các khoản đầu tư ngắn hạn của SCS giảm xuống 797 tỷ đồng từ mức 899 tỷ đồng vào thời điểm cuối Q2/2023.

Nhìn chung, nhờ sản lượng hàng hóa tăng mạnh và tỷ suất lợi nhuận gộp cải thiện, lợi nhuận thuần trong Q2/2024 của SCS tăng mạnh 47% so với cùng kỳ và 29% so với quý trước lên 190 tỷ đồng. Theo đó, lợi nhuận thuần nửa đầu năm 2024 đạt 337 tỷ đồng, tăng 39% so với cùng kỳ và hoàn thành 50% dự báo lợi nhuận thuần cho cả năm 2024 của chúng tôi ở mức 676 tỷ đồng, tăng trưởng 36%.

Duy trì khuyến nghị, dự báo lợi nhuận và giá mục tiêu

Do KQKD Q2/2024 tích cực và sát với dự báo, HSC giữ nguyên dự báo lợi nhuận. Dự báo năm 2024 của HSC cho thấy lợi nhuận thuần tăng trưởng 36% đạt 676 tỷ đồng. Cho năm 2025, chúng tôi dự báo lợi nhuận thuần tăng trưởng 7% đạt 722 tỷ đồng. Lợi nhuận năm 2025 được dự báo tăng trưởng 1 con số chủ yếu do thuế doanh nghiệp tăng lên mức 20% so với 10% trong năm 2024, trong khi đó chúng tôi dự báo LNTT năm 2025 vẫn sẽ tăng trưởng tốt ở mức 17%. Cho năm 2026, HSC dự báo lợi nhuận sẽ tăng trưởng 12% lên 808 tỷ đồng.

Chúng tôi duy trì khuyến nghị Tăng tỷ trọng đối với SCS và giữ nguyên giá mục tiêu 96.000đ (tiềm năng tăng giá 8%). Cổ phiếu đang giao dịch với P/E trượt dự phóng 1 năm là 13,7 lần, thấp hơn bình quân từ tháng 1/2019 ở mức 14,3 lần.

Bài viết liên quan

20 Tháng Chín 2024

20 Tháng Chín 2024