CTCP Dịch vụ Hàng không Taseco (AST): KQKD quý 2 cải thiện nhẹ so với quý 1, thấp hơn kỳ vọng của chúng tôi

Nguồn: VCSC

KQKD quý 2 cải thiện nhẹ so với quý 1, thấp hơn kỳ vọng của chúng tôi

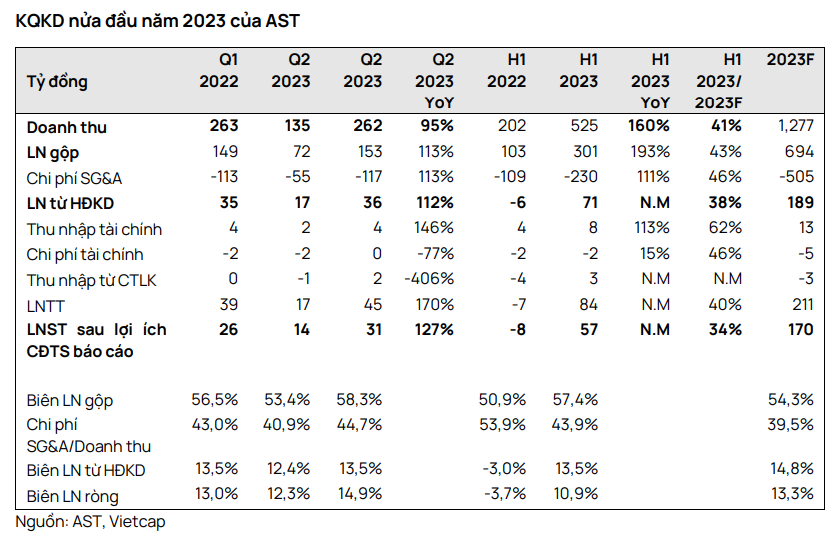

CTCP Dịch vụ Hàng không Taseco (AST) công bố KQKD quý 2/2023 với doanh thu đi ngang so với quý trước (QoQ) và LNST sau lợi ích CĐTS tăng 21% QoQ. Doanh thu và LNST nửa đầu năm 2023 lần lượt hoàn thành 41% và 34% dự báo cả năm của chúng tôi.

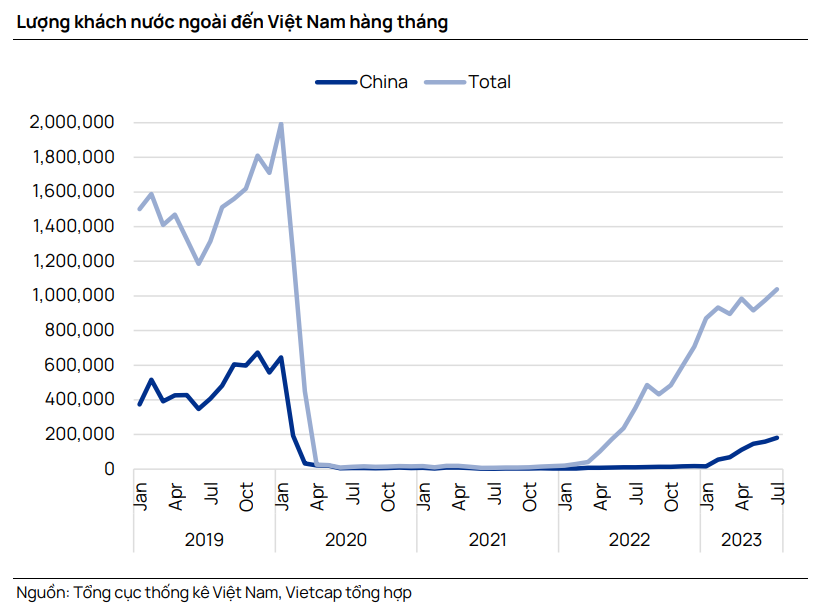

Trong nửa đầu năm 2023, lượng khách nước ngoài và khách Trung Quốc lần lượt đạt 66% và 22% so với mức trước COVID-19. Trong khi lượng khách Trung Quốc tiếp tục phục hồi trong quý 2/2023, lượng khách nước ngoài chỉ tăng nhẹ so với quý trước do quý 2 là mùa thấp điểm.

Chúng tôi kỳ vọng lượng khách du lịch sẽ cải thiện trong nửa cuối năm 2023 so với nửa đầu năm 2023 do giai đoạn nửa cuối năm là mùa cao điểm của lượng khách quốc tế đến Việt Nam. Trong 7 tháng đầu năm 2023, lượng khách nước ngoài và khách Trung Quốc lần lượt đạt 67% và 26% so với mức trước COVID-19.

Tuy nhiên, chúng tôi nhận thấy rủi ro điều chỉnh giảm nhẹ đối với các dự báo của chúng tôi do doanh thu và chi phí bán hàng và quản lý (SG&A) quý 2/2023 của AST kém khả quan hơn so với kỳ vọng của chúng tôi.

Biên lợi nhuận gộp trong quý 2/2023 của AST cải thiện 1,8 điểm % QoQ. Tuy nhiên, tỷ lệ SG&A/doanh thu đã tăng lên 45% so với 43% trong quý 1/2023, vượt kỳ vọng của chúng tôi.

Lợi ích CĐTS tăng 40 lần YoY trong nửa đầu năm 2023 lên 16 tỷ đồng nhờ một công ty con mới được mua lại. Vào tháng 7/2022, AST đã mua 51% cổ phần của nhà bán lẻ sân bay Hà Linh với giá 25 tỷ đồng.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024