CTCP Dược Hậu Giang (DHG): KQKD Q3 kém tích cực và thấp hơn dự báo

Nguồn: HSC

KQKD Q3 kém tích cực và thấp hơn dự báo

-

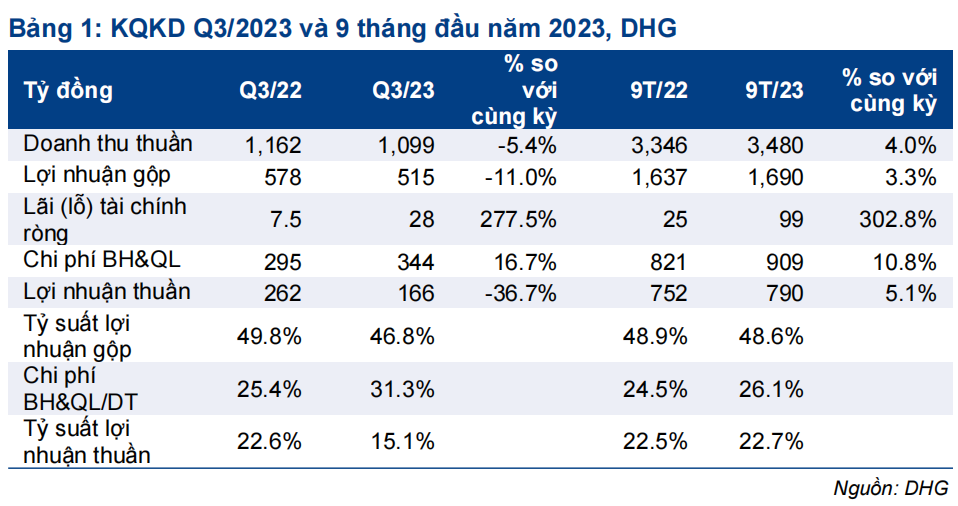

DHG công bố KQKD Q3/2023 gây thất vọng với doanh thu thuần giảm 5% xuống 1.099 tỷ đồng và lợi nhuận thuần giảm 37% xuống 166 tỷ đồng do giá nguyên vật liệu và chi phí marketing tăng. Lợi nhuận thuần thực hiện thấp hơn 43% so với dự báo của chúng tôi.

-

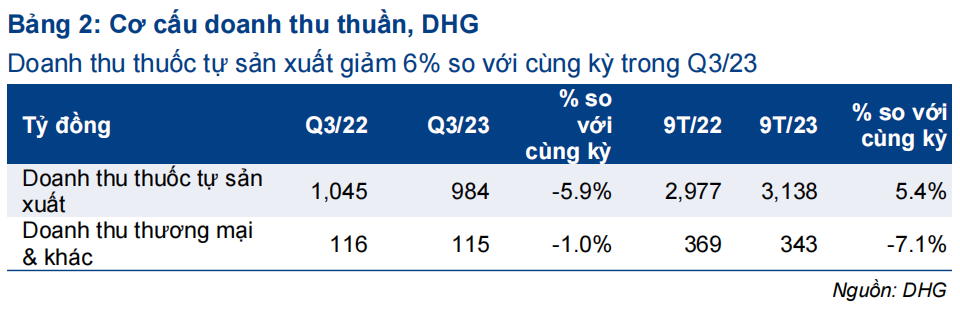

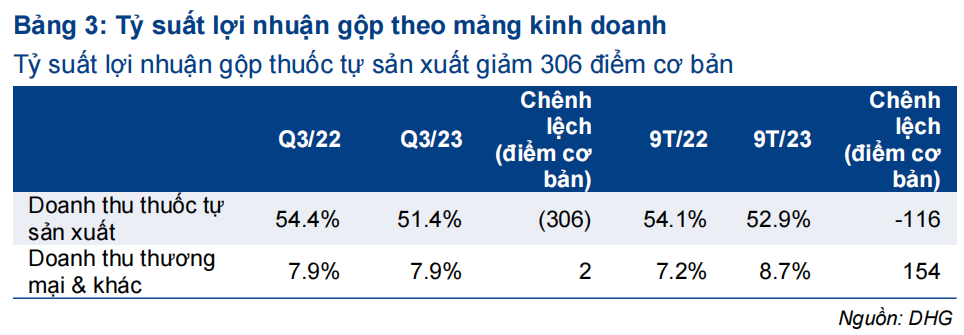

Doanh thu thuốc tự sản xuất giảm 6% so với cùng kỳ và giảm 6% so với quý trước, cho thấy nhu cầu suy yếu trong bối cảnh tăng trưởng kinh tế chậm lại. Tỷ suất lợi nhuận gộp thuốc tự sản xuất giảm xuống 51,4%, so với 54,4% trong Q3/2022 và 52,4% trong Q2/2023 do DHG không còn hưởng lợi từ hàng tồn kho giá rẻ.

-

Tính chung 9 tháng đầu năm 2023, lợi nhuận thuần đạt 790 tỷ đồng, tăng 5% nhưng thấp hơn 14% so với dự báo 9 tháng của chúng tôi; HSC đang xem xét lại khuyến nghị và giá mục tiêu.

Sự kiện: Công bố KQKD 9 tháng đầu năm 2023

DHG công bố KQKD Q3/2023 gây thất vọng với doanh thu thuần giảm 5% so với cùng kỳ còn 1.099 tỷ đồng. Cụ thể, doanh thu thuốc tự sản xuất (đóng góp 90% doanh thu thuần) giảm 5,9% so với cùng kỳ và 6,3% so với quý trước do nhu cầu suy yếu trong bối cảnh kinh tế khó khăn. Mặc dù ngành dược phẩm là ngành mang tính phòng thủ nhưng doanh thu vẫn chịu ảnh hưởng từ điều kiện kinh tế chung.

Lợi nhuận thuần giảm 37% so với cùng kỳ xuống 166 tỷ đồng, thấp hơn 43% so với dự báo của chúng tôi là 294 tỷ đồng do:

Doanh thu giảm

Tỷ suất lợi nhuận gộp giảm xuống 46,8% (từ 49,8% trong Q3/2022). Trong đó, tỷ suất lợi nhuận gộp thuốc tự sản xuất giảm xuống 51,4%, so với lần lượt 54,4% và 52,4% trong Q3/2022 và Q2/2023, do DHG không còn hưởng lợi từ hàng tồn kho giá rẻ (mua trong năm 2022).

Tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng lên 31,3% (từ 25,4% trong Q3/2022) do đẩy mạnh chi tiêu marketing để kích thích sức cầu. Trong khi đó, lợi nhuận tài chính tăng mạnh lên 28 tỷ đồng (so với chỉ 8 tỷ đồng trong Q2/2023) lãi tiền gửi tăng mạnh 67% so với cùng kỳ lên 54 tỷ đồng nhờ mặt bằng lãi suất tiền gửi tăng (lãi suất tiền gửi bình quân tăng lên 9,3%, so với 5,6% trong Q3/2022).

Tính chung 9 tháng đầu năm 2023, doanh thu thuần đạt 3.480 tỷ đồng, tăng 4% so với cùng kỳ và lợi nhuận thuần đạt 790 tỷ đồng, tăng 5% so với cùng kỳ. Lợi nhuận thuần thực hiện 9 tháng đạt 66% dự báo của chúng tôi cho cả năm 2023 và thấp hơn 14% so với dự báo cho 9 tháng.

HSC đang xem xét lại dự báo, khuyến nghị và giá mục tiêu

Cho năm 2023, HSC hiện dự báo doanh thu thuần đạt 5.096 tỷ đồng (tăng trưởng 9%) và lợi nhuận thuần đạt 1.191 tỷ đồng (tăng trưởng 21%). Do KQKD 9 tháng đầu năm 2023 thấp hơn đáng kể so với kỳ vọng, chúng tôi đang xem xét lại dự báo, khuyến nghị và giá mục tiêu.

Bài viết liên quan

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024