CTCP Đường Quảng Ngãi (QNS): KQKD sơ bộ Q3/2023 Lợi nhuận tăng 47% nhờ doanh thu mảng đường tăng mạnh

Nguồn: HSC

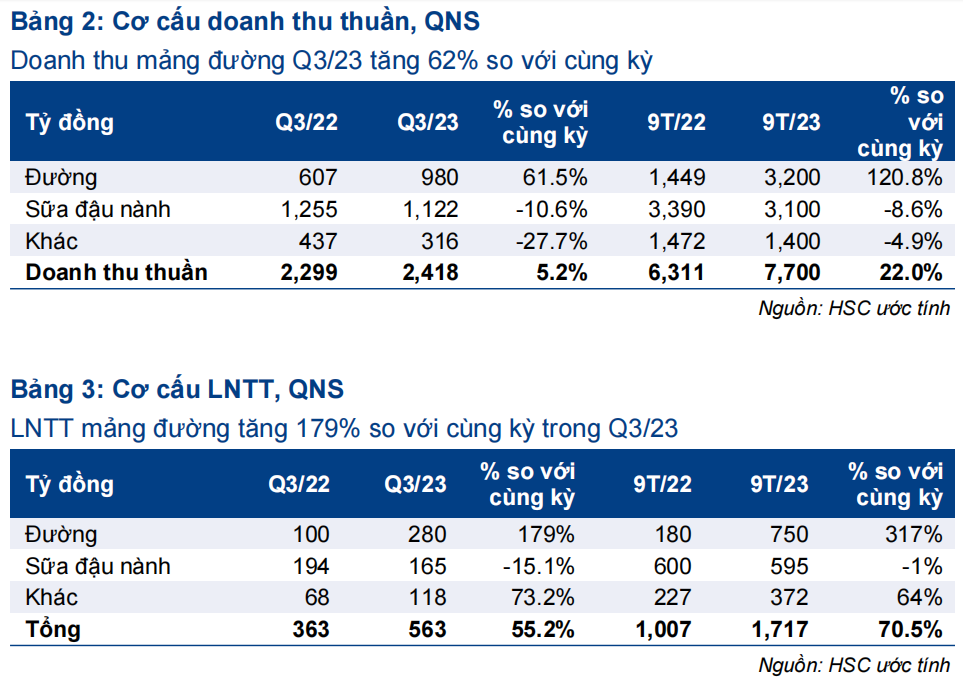

KQKD sơ bộ Q3/2023 Lợi nhuận tăng 47% nhờ doanh thu mảng đường tăng mạnh

- KQKD Q3/2023 của QNS rất tích cực với lợi nhuận thuần đạt 467 tỷ đồng, tăng 47%, và doanh thu thuần đạt 2.418 tỷ đồng, tăng 5%. Lợi nhuận thuần cao hơn 3% so với dự báo của chúng tôi. Đúng như kỳ vọng, mảng đường tiếp tục là động lực tăng trưởng.

- Nhờ sản lượng tiêu thụ và giá bán tăng mạnh lần lượt 32% và 22%, doanh thu mảng đường tăng 62% đạt 980 tỷ đồng. LNTT mảng đường tăng 179% đạt 280 tỷ đồng nhờ sản lượng tiêu thụ và tỷ suất lợi nhuận cải thiện.

- Ngược lại, mảng sữa đậu nành vẫn yếu với doanh thu thuần giảm 11% xuống 1.122 tỷ đồng và LNTT giảm 15% xuống 165 tỷ đồng.

- HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 60.300đ/cp.

Sự kiện: Công bố KQKD sơ bộ Q3/2023

KQKD sơ bộ Q3/2023 vẫn tích cực với lợi nhuận thuần đạt 467 tỷ đồng, tăng 47% so với cùng kỳ, và doanh thu thuần đạt 2.418 tỷ đồng, tăng 5% so với cùng kỳ. Mảng đường vẫn là động lực tăng trưởng trong khi mảng sữa đậu nành vẫn kém khả quan do nhu cầu thấp. Lợi nhuận thuần cao hơn 3% so với dự báo của chúng tôi.

Tính chung 9 tháng đầu năm 2023, doanh thu thuần tăng 22% so với cùng kỳ đạt 7.700 tỷ đồng và lợi nhuận thuần đạt 1.495 tỷ đồng, tăng 74% so với cùng kỳ, lần lượt bằng 75% và 77% dự báo cho cả năm 2023 của HSC.

Lợi nhuận mảng đường tăng mạnh 179% so với cùng kỳ

Trong Q3/2023, doanh thu mảng đường tăng 62% so với cùng kỳ đạt 980 tỷ

đồng. Chúng tôi ước tính sản lượng tiêu thụ đường (không bao gồm sử dụng nội bộ) đạt 45.000 tấn, tăng 32% so với cùng kỳ; trong khi giá bán bình quân tăng 22% so với cùng kỳ lên 21.500đ/kg.

Giá bán đường trong nước tăng khoảng 10% so với đầu năm lên 22.000đ/kg, trong bối cảnh giá đường thế giới tăng 35% do những lo ngại về hiệu ứng thời tiết El Nino ảnh hưởng tiêu cực tới sản lượng đường và khả năng Ấn Độ sẽ cấm xuất khẩu đường.

Lợi nhuận mảng sữa đậu nành giảm 15% so với cùng kỳ do nhu cầu thấp

Doanh thu sữa đậu nành giảm 11% so với cùng kỳ xuống 1.122 tỷ đồng, với sản lượng tiêu thụ giảm 9% so với cùng kỳ xuống 64 triệu lít, do nhu cầu vẫn ở mức thấp. Do đó, LNTT giảm 15% so với cùng kỳ xuống 165 tỷ đồng.

Duy trì khuyến nghị Mua vào và giá mục tiêu là 60.300đ

HSC ước tính lợi nhuận thuần năm 2023 sẽ tăng trưởng 25% đạt 10.335 tỷ đồng và lợi nhuận thuần tăng trưởng 51% đạt 1.945 tỷ đồng. Vì lợi nhuận 9 tháng đầu năm 2023 chỉ cao hơn 2% so với kỳ vọng, chúng tôi hiện sẽ giữ nguyên dự báo. HSC tin rằng giá đường sẽ neo ở mức cao khoảng 21.000- 22.000đ/kg trong thời gian tới do những lo ngại về thời tiết, biện pháp cấm xuất khẩu và giá dầu cao.

Chúng tôi cũng duy trì khuyến nghị Mua vào với giá mục tiêu là 60.300đ.

Bài viết liên quan

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024