CTCP Đường Quảng Ngãi (QNS): Tăng trưởng lợi nhuận cao nhờ mảng kinh doanh đường khả quan

Nguồn: VCSC

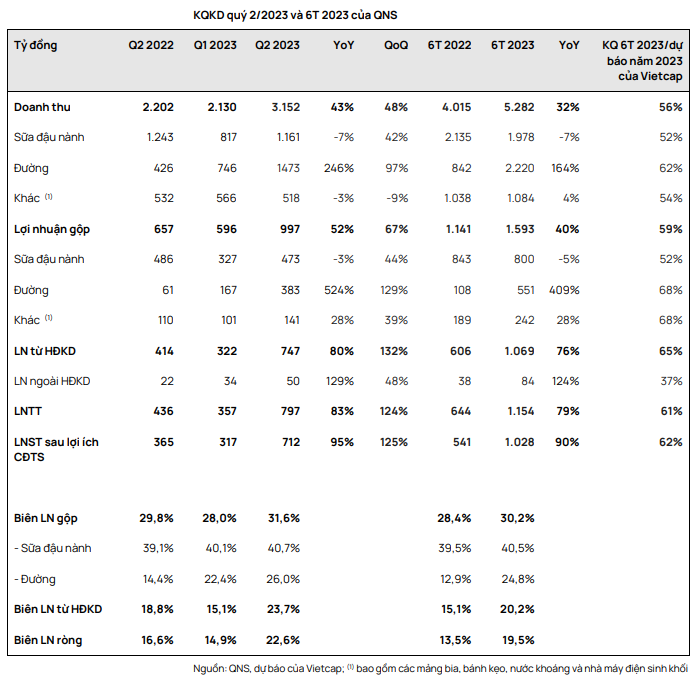

Tăng trưởng lợi nhuận cao nhờ mảng kinh doanh đường khả quan

CTCP Đường Quảng Ngãi (QNS) công bố KQKD nửa đầu năm 2023 với doanh thu đạt 5,3 nghìn tỷ đồng (+32% YoY) và LNST sau lợi ích CĐTS đạt 1 nghìn tỷ đồng (+90% YoY), lần lượt hoàn thành 56% và 62% dự báo cả năm và vượt kỳ vọng của chúng tôi. Do đó, chúng tôi nhận thấy khả năng điều chỉnh tăng đối với các dự báo của chúng tôi, dù cần thêm đánh giá chi tiết.

Mảng đường ghi nhận biên lợi nhuận gộp tăng mạnh nhờ sản lượng và giá đường tăng. Chúng tôi cho rằng mức tăng trưởng doanh thu 164% YoY là nhờ giá đường toàn cầu tăng trong nửa đầu năm 2023. Trong tháng 6/2023, giá đường tinh luyện tiêu chuẩn (RS) của QNS tăng 10% so với đầu năm trong khi tổng sản lượng đường của công ty là 123.000 tấn — tương đương mức tăng trưởng 130% YoY trong nửa đầu năm 2023. Do đó, biên lợi nhuận gộp của QNS tăng 11,9 điểm % YoY trong nửa đầu năm 2023.

Doanh thu từ mảng sữa đậu nành giảm 7% YoY, phù hợp với diễn biến kém tích cực của ngành. Sản lượng sữa đậu nành của QNS giảm 12% YoY xuống còn 120 triệu lít trong nửa đầu năm 2023, nhìn chung là phù hợp với thị trường sữa thắt chặt do những khó khăn kinh tế và sự cạnh tranh gay gắt giữa các nhà sản xuất sữa Việt Nam để chiếm lĩnh thị trường sữa có nguồn gốc thực vật. Tuy nhiên, biên lợi nhuận gộp của sữa đậu nành vẫn tăng 1 điểm % YoY trong nửa đầu năm 2023, mà chúng tôi cho rằng nhờ hiệu quả chi phí do giá đậu nành giảm khoảng 12% YoY trong nửa đầu năm 2023.

Biên EBIT của QNS tăng 5,1 điểm % YoY trong nửa đầu năm 2023 do chi phí bán hàng & quản lý/doanh thu giảm 3,4 điểm % từ 13,3% trong nửa đầu năm 2022 xuống 9,9% trong nửa đầu năm 2023, chủ yếu là do chi phí bán hàng của các mảng kinh doanh giảm trong nửa đầu năm 2023.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024