CTCP FPT (FPT): Các mảng kinh doanh chính tăng trưởng mạnh hỗ trợ CAGR EPS đạt 21%

Nguồn: VCSC

Các mảng kinh doanh chính tăng trưởng mạnh hỗ trợ CAGR EPS đạt 21%

- Chúng tôi duy trì khuyến nghị MUA cho CTCP FPT (FPT) do chúng tôi duy trì quan điểm tích cực đối với triển vọng tăng trưởng dài hạn của các mảng kinh doanh chính của công ty: Dịch vụ CNTT, Giáo dục và Dịch vụ Viễn thông.

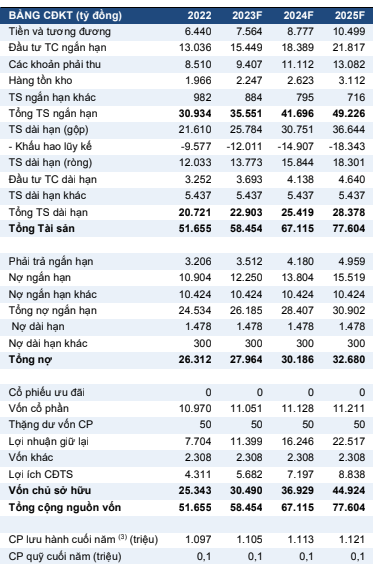

- Chúng tôi nâng giá mục tiêu thêm 13% chủ yếu do chúng tôi nâng giá trị vốn CSH mục tiêu cho mảng Xuất khẩu Phần mềm (XKPM)/Giáo dục & các mảng khác lần lượt là 13%/30% (lần lượt chiếm 46% và 24% trong giá trị vốn CSH mục tiêu trước đây của chúng tôi cho FPT). Định giá cao hơn cho mảng XKPM/Giáo dục & các mảng khác là do (1) chúng tôi tăng 2%/22% trong dự báo tổng LNTT giai đoạn 2023-2024 và (2) chúng tôi cập nhật mô hình định giá sang giữa năm 2024 so với cuối năm 2023 trong báo cáo trước đây. Nhìn chung, chúng tôi điều chỉnh dự phóng LNST sau lợi ích CĐTS các năm 2023/2024/2025 lần lượt là -2%/+1%/+2% so với dự báo trước đây của chúng tôi.

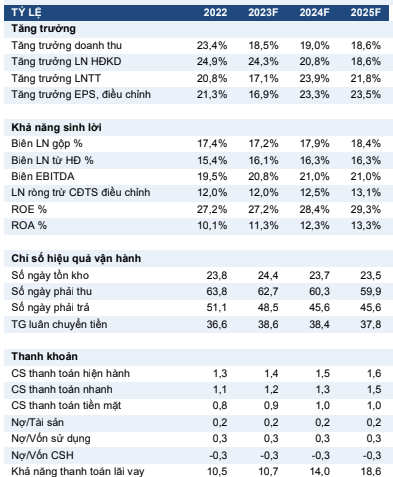

- Giá mục tiêu của chúng tôi tương ứng P/E dự phóng các năm 2023/2024 của FPT là 24 lần/20 lần, mà chúng tôi cho là hợp lý trong bối cảnh triển vọng lợi nhuận tích cực của công ty. Chúng tôi dự báo tốc độ tăng trưởng kép hàng năm (CAGR) EPS giai đoạn 2022-2025 là 21%.

- Rủi ro: Cạnh tranh gay gắt từ các công ty viễn thông tích hợp cung cấp cả dịch vụ băng thông rộng cố định và di động; chi tiêu CNTT toàn cầu giảm mạnh hơn dự kiến.

Mảng Xuất khẩu phần mềm (XKPM) dự kiến ghi nhận CAGR LNTT giai đoạn 2022-2025 đạt 23% do triển vọng chi tiêu CNTT toàn cầu tăng trưởng mạnh. Chúng tôi tin rằng chi tiêu mạnh mẽ cho chuyển đổi số (DX) trên toàn cầu sẽ tiếp tục thúc đẩy doanh thu XKPM của FPT trong dài hạn, nhờ (1) FPT duy trì lợi thế về chi phí lao động so với các công ty cùng ngành trong khu vực và (2) khả năng cung cấp dịch vụ tư vấn CNTT và dịch vụ DX. Vào tháng 4/2023, công ty tư vấn CNTT Gartner của Hoa Kỳ dự báo chi tiêu toàn cầu cho dịch vụ phần mềm/CNTT sẽ tăng lần lượt 12,3%/9,1% YoY vào năm 2023 do các doanh nghiệp có xu hướng tăng mạnh chi tiêu cho chuyển đổi số. Do đó, chúng tôi kỳ vọng doanh thu của mảng XKPM sẽ tăng trưởng 24% YoY trong năm 2023. Tiềm năng tăng trưởng mạnh mẽ của FPT một phần được củng cố nhờ giá trị hợp đồng XKPM mới tăng 44% YoY trong quý 1/2023.

Nhu cầu mạnh mẽ đối với đào tạo và nhân tài CNTT sẽ thúc đẩy mảng Giáo dục ghi nhận CAGR LNTT đạt 42% trong giai đoạn 2022-2025. Trong năm 2022, FPT làm việc với 24 tỉnh thành Việt Nam để thành lập các trường K-12. Chúng tôi vẫn tự tin về triển vọng dài hạn vững chắc của FPT khi doanh thu của mảng giáo dục tăng 47% YoY trong quý 1/2023.

Mảng Dịch vụ viễn thông dự kiến ghi nhận CAGR LNTT đạt 11% trong giai đoạn 2022-2025 do độ phủ địa lý rộng lớn và nhu cầu đám mây tăng cao. Chúng tôi dự báo pay TV sẽ ghi nhận CAGR thuê bao đạt 15% trong giai đoạn 2022-2025, được hỗ trợ bởi (1) việc mở rộng độ phủ địa lý của FPT tới các thành phố cấp 2 và (2) nhu cầu giải trí trực tuyến tăng mạnh tại Việt Nam. Ngoài ra, chúng tôi kỳ vọng phân mảng trung tâm dữ liệu sẽ phát triển mạnh nhờ các cơ hội điện toán đám mây ngày càng tăng và có CAGR doanh thu đạt 26% trong giai đoạn 2022-2025.

Mảng CNTT trong nước dự kiến ghi nhận CAGR LNTT giảm 3% trong giai đoạn 2022-2025, một phần do chi tiêu trong nước ở mức thấp trong ngắn hạn. Chúng tôi kỳ vọng doanh thu CNTT trong nước sẽ tăng 11%/12% YoY trong năm 2024/25 sau khi giảm 4% YoY vào năm 2023. Chúng tôi tin rằng sự phục hồi này sẽ được thúc đẩy bởi (1) nhu cầu chuyển đổi số mạnh mẽ từ khu vực công và tư nhân và (2) FPT nỗ lực mở rộng khách hàng theo chiều dọc và đa dạng hóa rủi ro hệ thống.

12 Tháng Mười Một 2024

12 Tháng Mười Một 2024