CTCP Lọc hóa Dầu Bình Sơn (BSR): Quay lại ngành lọc dầu, Nâng khuyến nghị lên Tăng tỷ trọng

Nguồn: HSC

Quay lại ngành lọc dầu, Nâng khuyến nghị lên Tăng tỷ trọng

Tóm tắt

- HSC nâng khuyến nghị đối với BSR lên Tăng tỷ trọng (từ Nắm giữ) và nâng giá mục tiêu lên 23.800đ (từ 17.000đ trước đó), sau khi điều chỉnh tăng dự báo lợi nhuận và chuyển giai đoạn cơ sở định giá sang giữa năm 2024. Định giá BSR vẫn là một ẩn số do việc chuyển niêm yết sang sàn HSX nếu được thông qua sẽ thúc đẩy đáng kể định giá cổ phiếu.

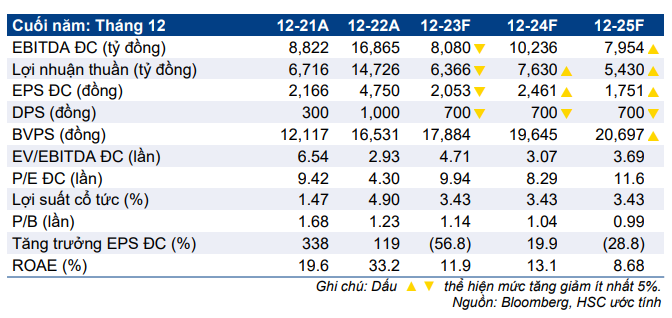

- Chúng tôi hạ 22,7% dự báo lợi nhuận thuần năm 2023 do KQKD Q2/2023 gây thất vọng, nhưng chúng tôi vẫn kỳ vọng sự phục hồi sẽ diễn ra trong nửa cuối năm 2023 nhờ crack spread phục hồi. Chúng tôi nâng lần lượt 9,3% và 31,8% dự báo lợi nhuận thuần năm 2024-2025 nhờ tỷ suất lợi nhuận lọc dầu cải thiện.

- Giá cổ phiếu BSR đã tăng 28% trong 3 tháng vừa qua và hiện đang giao dịch với P/E trượt dự phóng 1 năm là 8,8 lần, cao hơn 1,8 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 6,7 lần. Tuy nhiên, cổ phiếu nhiều khả năng sẽ được nâng định giá.

Sự kiện: Đánh giá Q2/2023 + triển vọng crack spread

Lợi nhuận Q2/2023 thấp hơn 32,3% so với dự báo của chúng tôi chủ yếu do crack spread thấp hơn 38,8% so với kỳ vọng. Chúng tôi ước tính tỷ suất lợi nhuận lọc dầu trong Q2/2023 là 4,96 USD/thùng (giảm 52,4% so với cùng kỳ) và cũng thấp hơn đáng kể so với kỳ vọng của chúng tôi. Tuy nhiên, chúng tôi tin rằng crack spread toàn cầu và châu Á sẽ hồi phục kể từ nửa cuối năm 2023 do nhu cầu cao và nguồn cung khan hiếm. Từ đó, BSR sẽ được hưởng lợi khi crack spread toàn cầu hồi phục.

Tác động: Hạ dự báo lợi nhuận năm 2023 nhưng nâng dự báo năm 2024-2025

HSC hạ 22,7% dự báo lợi nhuận thuần trong năm 2023 do KQKD Q2/2023 thấp hơn dự báo (do tỷ suất lợi nhuận lọc dầu thấp hơn kỳ vọng). Tuy nhiên, chúng tôi nâng lần lượt 9,3% và 31,8% dự báo lợi nhuận năm 2024-2025 nhờ tỷ suất lợi nhuận lọc dầu cải thiện do chúng tôi tin rằng crack spread toàn cầu sẽ hồi phục từ nửa cuối năm 2023. Theo dự báo mới, lợi nhuận cốt lõi trong năm 2024 (không bao gồm các khoản mục dự phòng và tỷ giá) được dự báo sẽ tăng trưởng 48,6%.\

Định giá và khuyến nghị

Giá cổ phiếu BSR đã tăng mạnh lần lượt 15% và 28% trong 1 tháng và 3 tháng vừa qua. Theo đó, BSR đang giao dịch với P/E trượt dự phóng 1 năm là 8,8 lần, cao hơn 1,8 lần độ lệch chuẩn so với mức bình quân trong 2 năm qua là 6,7 lần. Theo đó, chúng tôi cho rằng BSR có thể sẽ được nâng định giá nhờ triển vọng crack spread hồi phục và tiềm năng chuyển niêm yết sang sàn HSX (thông tin chi tiết bên dưới). Do đó, chúng tôi nâng khuyến nghị đối với BSR lên Tăng tỷ trọng (từ Nắm giữ) và nâng giá mục tiêu lên 23.800đ (từ 17.000đ).

Lưu ý, thị trường vẫn không chắc chắn về khả năng BSR được chuyển niêm yết sang sàn HSX (từ sàn UPCoM). Chúng tôi cho rằng giá cổ phiếu BSR sẽ tăng trong ngắn hạn nếu Công ty chuyển niêm yết thành công sang sàn HSX. BLĐ vẫn đang chờ chỉ thị của Chính phủ trong việc lựa chọn giữa BCTC công ty mẹ và BCTC hợp nhất làm cơ sở. Tiêu chí duy nhất BSR chưa đáp ứng để niêm yết trên sàn HSX là không có dư nợ quá hạn trên 1 năm. Công ty con đã dừng hoạt động và đang thua lỗ của BSR đang có khoản dư nợ quá hạn là 60 triệu USD.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024