CTCP Nhiệt điện Phả Lại (PPC): Thu nhập cổ tức thúc đẩy lợi nhuận nửa đầu năm 2023

Nguồn: VCSC

Thu nhập cổ tức thúc đẩy lợi nhuận nửa đầu năm 2023

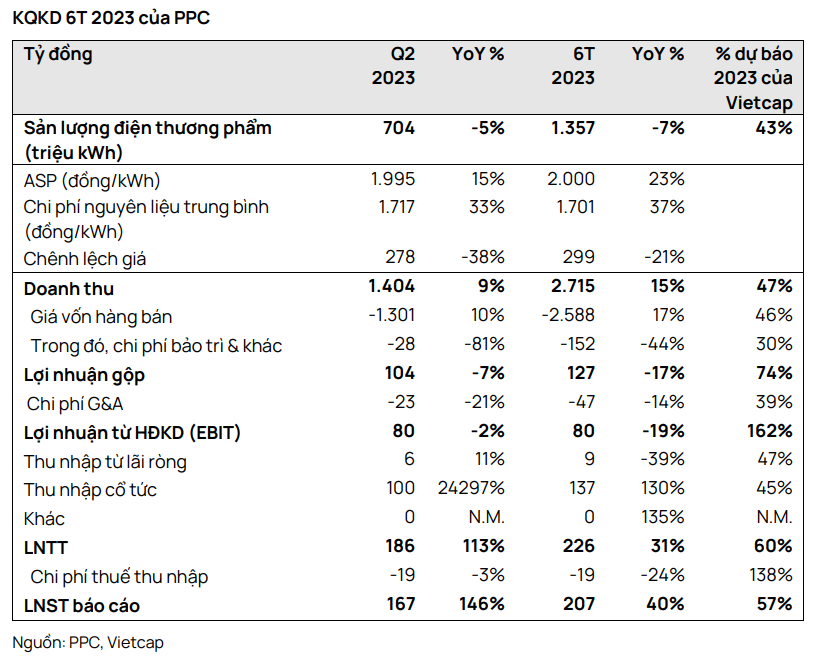

- CTCP Nhiệt điện Phả Lại (PPC) công bố KQKD quý 2/2023 bao gồm doanh thu đạt 704 tỷ đồng (-5% YoY) và LNST báo cáo đạt 167 tỷ đồng (+146% YoY). LNST sau lợi ích CĐTS tăng cao chủ yếu do chi phí bảo trì và chi phí khác trích ít hơn, thấp hơn 81% YoY và thu nhập cổ tức đạt 100 tỷ đồng so với không có thu nhập cổ tức trong quý 2/2022. Những diễn biến tích cực này đã bù đắp cho mức giảm 5% YoY về sản lượng và chi phí nguyên liệu trung bình tăng 33% YoY.

- Trong nửa đầu năm 2023, doanh thu đạt 1,4 nghìn tỷ đồng (-7% YoY) và LNST báo cáo đạt 207 tỷ đồng (+40% YoY), lần lượt hoàn thành 47% và 57% dự báo cả năm và phù hợp với kỳ vọng của chúng tôi. Chúng tôi nhận thấy không có thay đổi đáng kể đối với dự báo của chúng tôi, dù cần thêm đánh giá chi tiết.

- Theo PPC, phần doanh thu thoái hoàn khoảng 161 tỷ đồng do sai số thiết bị đo đếm từ tháng 12 năm 2018 đến tháng 3 năm 2022, chưa được hạch toán trong quý 2/2023. Dự kiến sẽ hoàn thành hạch toán và ghi nhận trong quý 3/2023, gây ảnh hưởng đến thu nhập trong nửa cuối năm 2023.

Trong nửa đầu năm 2023, lợi nhuận gộp của PPC giảm 17% YoY mặc dù doanh thu tăng trưởng mạnh 15% YoY và trích lập chi phí bảo trì thấp hơn. Lợi nhuận gộp nửa đầu năm 2023 giảm chủ yếu do sản lượng tiêu thụ giảm 7% YoY. Ngoài ra, một vấn đề kỹ thuật và tỷ lệ hao nhiệt cao hơn dẫn đến chi phí nguyên liệu trung bình tăng 37% YoY lên 1.701 đồng/kWh. Những yếu tố này ảnh hưởng giá bán trung bình cao là 2.000 đồng/kWh (+23% YoY) và mức giảm trong trích lập chi phí bảo trì (-44% YoY).

QTP – công ty liên kết mà PPC sở hữu 16% cổ phần – ghi nhận lợi nhuận nửa đầu năm 2023 ổn định - nhìn chung phù hợp với kỳ vọng của chúng tôi. QTP đã công bố KQKD quý 2/2023 với doanh thu đạt 3,7 nghìn tỷ đồng (+53,5% YoY) và LNST sau lợi ích CĐTS đạt 248 tỷ đồng (-2,4% YoY). Lợi nhuận giảm nhẹ là do chi phí than trung bình tăng 26,1% YoY và trích lập chi phí bảo trì cao và các chi phí khác lên tới 168 tỷ đồng (+48% YoY), ảnh hưởng mức tăng 8,1% YoY của giá bán trung bình và mức tăng 42,0% YoY của sản lượng điện thương phẩm. Trong nửa đầu năm 2023, doanh thu của QTP đạt 6,7 nghìn tỷ đồng (+33,7% YoY) và LNST sau lợi ích CĐTS đạt 392 tỷ đồng (-34,7% YoY), lần lượt hoàn thành 53% và 47% dự báo cả năm của chúng tôi. Chúng tôi kỳ vọng chi phí bảo trì sẽ thấp hơn và QTP sẽ huy động vốn mạnh trong nửa cuối năm 2023 do thị trường thắt chặt tại miền Bắc.

HND - công ty liên kết mà PPC sở hữu 27% cổ phần – ghi nhận lợi nhuận nửa đầu năm 2023 thấp, nhưng vẫn phù hợp với dự báo của chúng tôi. HND công bố KQKD quý 2/2023 với doanh thu đạt 3,1 nghìn tỷ đồng (+26,4% YoY) và LNST sau lợi ích CĐTS đạt 181 tỷ đồng (-35,5% YoY). Theo công ty, chênh lệch giữa tăng trưởng doanh thu và lợi nhuận là do giá than tăng, dẫn đến giá vốn hàng bán tăng 36,5% YoY, làm giảm thu nhập. Trong nửa đầu năm 2023, HND đạt doanh thu 5,9 nghìn tỷ đồng (+14,1% YoY) và LNST sau lợi ích CĐTS đạt 191 tỷ đồng (-64,1% YoY), lần lượt hoàn thành 54% và 29% dự báo cả năm của chúng tôi. Tuy nhiên, KQKD nửa đầu năm 2023 của HND phù hợp với dự báo của chúng tôi do chúng tôi kỳ vọng lợi nhuận của HND sẽ tăng trở lại trong nửa cuối năm 2023 do không còn tình trạng thiếu than như trong quý 1/2023.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024