CTCP Nhựa Bình Minh (BMP): Cổ phiếu đầu tư giá trị trong bối cảnh thị trường biến động; khuyến nghị Tăng tỷ trọng

Nguồn: HSC

Cổ phiếu đầu tư giá trị trong bối cảnh thị trường biến động; khuyến nghị Tăng tỷ trọng

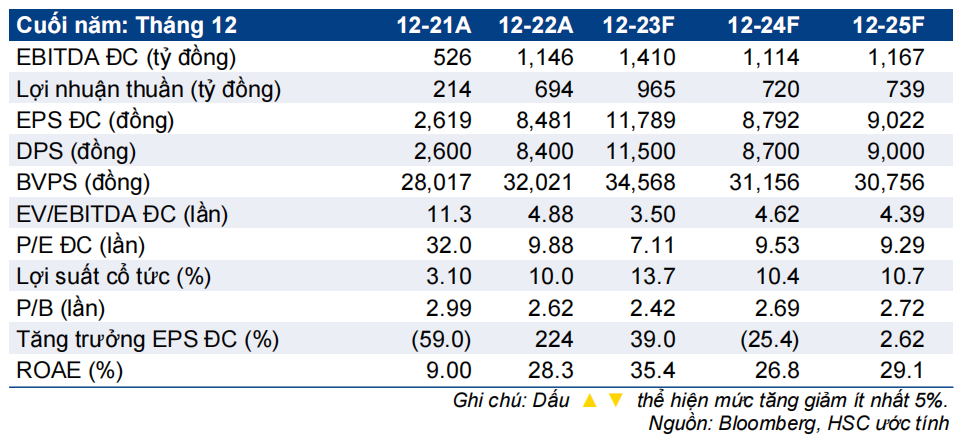

- HSC duy trì khuyến nghị Tăng tỷ trọng đối với BMP nhưng giảm 3,6% giá mục tiêu xuống 96.800đ (tiềm năng tăng giá 15,5%) sau khi giảm 10% giả định sản lượng tiêu thụ do nhu cầu tiếp tục suy yếu bên cạnh một số yếu tố khác.

- Chúng tôi giảm bình quân 2% dự báo lợi nhuận cho giai đoạn 2023-2025 với tác động hạ giả định sản lượng tiêu thụ được bù đắp một phần nhờ nâng giả định giá bán bình quân. Theo dự báo mới, lợi nhuận thuần giảm 25,4% trong năm 2024 (năm 2025 tăng trưởng 3%) sau khi tăng trưởng 39% trong năm 2023.

- BMP đang giao dịch với P/E trượt dự phóng 1 năm là 8,8 lần, thấp hơn bình quân 6 năm ở mức 9,7 lần. Chúng tôi tiếp tục đánh giá BMP là lựa chọn đầu tư tốt trên cơ sở định giá P/E thấp và lợi suất cổ tức cao (ước tính 13,7% trong năm nay và 10,5%/năm trong năm 2024-2025).

Sự kiện: Đánh giá KQKD Q3/2023

Nhu cầu đối với sản phẩm ống nhựa được dự đoán sẽ tiếp tục sụt giảm trong Q3/2023 do thị trường BĐS vẫn suy yếu. Đầu tư công – động lực chính đối với nhu cầu ống nhựa kể từ đầu năm – đã không thể bù đắp cho phần sụt giảm từ thị trường BĐS.

Về sản lượng tiêu thụ, BMP đã áp dụng mức chiết khấu 5% đối với giá bán trong tháng 3 và tháng 6/2023 để đẩy mạnh tiêu thụ trong giai đoạn thị trường suy yếu. Tuy nhiên, BMP đã không tiếp tục triển khai chính sách này vì Công ty đang ưu tiên lợi nhuận, đặc biệt trước lo ngại giá hạt nhựa PVC tăng vào tháng 7/2023. Các chương trình chiết khấu không còn được áp dụng theo đó đã tác động tiêu cực tới sản lượng tiêu thụ Q3/2023.

Tác động: HSC giảm nhẹ dự báo lợi nhuận giai đoạn 2023-2025

HSC ước tính sản lượng tiêu thụ ống nhựa Q3/2023 sẽ giảm 31% so với quý trước và 38% so với cùng kỳ xuống 15.516 tấn. Trong khi đó, vì không áp dụng các chính sách chiết khấu, nên giá bán bình quân trong kỳ ước tính tăng nhẹ so với quý trước. Từ đó, lợi nhuận thuần Q3/2023 dự báo giảm 28,5% so với quý trước xuống 211 tỷ đồng (tăng 20,2% so với cùng kỳ).

Dựa trên số liệu mới nhất về sản lượng tiêu thụ và giá hạt nhựa PVC, chúng tôi lần lượt giảm 9,5% và 4% dự báo doanh thu thuần và lợi nhuận thuần xuống 5.045 tỷ đồng (giảm 13,2% so với cùng kỳ) và 965 tỷ đồng (tăng trưởng 39% so với cùng kỳ). Chúng tôi cũng giảm nhẹ lần lượt 1,5% và 1,1% dự báo lợi nhuận thuần năm 2024-2025 xuống 720 tỷ đồng (giảm 25,4% so với cùng kỳ) và 729 tỷ đồng (tăng trưởng 2,6% so với cùng kỳ).

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 9% trong 3 tháng vừa qua, BMP đang giao dịch với P/E trượt dự phóng 1 năm là 8,8 lần, thấp hơn so với bình quân 6 năm ở mức 9,7 lần. Chúng tôi dự báo lợi suất cổ tức sẽ ở mức hấp dẫn là 13,7% trong năm 2023 và 10,4-10,7% trong 2 năm tới.

Lợi nhuận thuần 6 tháng cuối năm 2023 và năm 2024 nhiều khả năng sẽ gặp áp lực giảm do việc không còn tồn kho đầu vào giá rẻ và Công ty theo đuổi chiến lược đẩy mạnh tiêu thụ để giành thị phần (sau khi áp dụng chính sách chiết khấu trong tháng 6/2023) có thể sẽ tác động tiêu cực tới tỷ suất lợi nhuận. Do vậy, nhà đầu tư có lẽ sẽ lo ngại về triển vọng ngắn hạn của Công ty. Tuy nhiên, chúng tôi vẫn ưa thích BMP dựa trên định giá hiện tại và triển vọng dài hạn của Công ty. Theo đó, HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu mới là 96.800đ (tiềm năng tăng giá 16%).

Bài viết liên quan

12 Tháng Mười Một 2024

12 Tháng Mười Một 2024