CTCP Nhựa Bình Minh (BMP): KQKD quý 2/2023 khả quan trong bối cảnh giá nhựa đầu vào thấp

Nguồn: VCSC

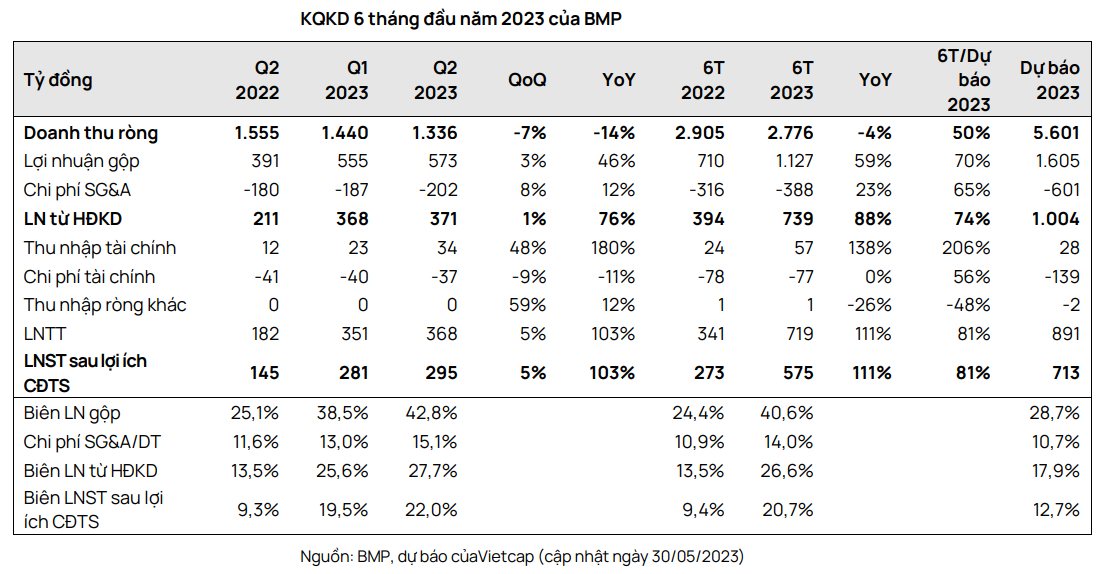

KQKD quý 2/2023 khả quan trong bối cảnh giá nhựa đầu vào thấp

CTCP Nhựa Bình Minh (BMP) báo cáo KQKD quý 2/2023 với doanh thu đạt 1,3 nghìn tỷ đồng (- 7% QoQ & 14% YoY) và LNST sau lợi ích CĐTS đạt 295 tỷ đồng (+5% QoQ & +103% YoY).

LNST sau lợi ích CĐTS quý 2/2023 tăng nhờ biên lợi nhuận gộp tăng mạnh lên mức cao kỷ lục 42,8% từ mức 38,5% trong quý 1/2023, bù đắp cho chi phí bán hàng & quản lý (SG&A) tăng lên 15,1% so với 13,0% trong quý 1/2023 và 10,9% trong cả năm 2022. Chúng tôi cho rằng biên lợi nhuận gộp tăng mạnh là nhờ giá nhựa đầu vào thuận lợi cũng như nỗ lực của BMP trong việc tối ưu hóa sản xuất.

Trong 6 tháng đầu năm 2023, doanh thu của BMP đạt 2,8 nghìn tỷ đồng (-4% YoY) và LNST sau lợi ích CĐTS đạt 575 tỷ đồng (+111% YoY). Trong khi doanh thu 6 tháng đầu năm 2023 của BMP phù hợp với kỳ vọng của chúng tôi, LNST sau lợi ích CĐTS 6 tháng đầu năm 2023 của BMP hoàn thành 81% dự báo cả năm của chúng tôi. Do đó, chúng tôi nhận thấy tiềm năng điều chỉnh tăng đối với dự báo của chúng tôi cho BMP .

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024