CTCP Nhựa Bình Minh (BMP): Lợi nhuận Q3 giảm so với quý trước do sản lượng tiêu thụ yếu; sát kỳ vọng

Nguồn: HSC

Lợi nhuận Q3 giảm so với quý trước do sản lượng tiêu thụ yếu; sát kỳ vọng

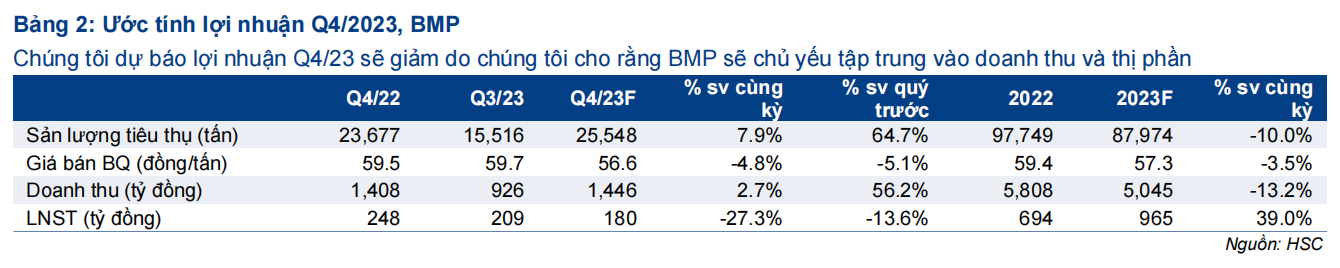

- BMP công bố KQKD Q3/2023 với lợi nhuận thuần giảm 29% so với quý trước (tăng 19% so với cùng kỳ) xuống 209 tỷ đồng – sát với dự báo của chúng tôi là 211 tỷ đồng – do sản lượng tiêu thụ giảm (ước tính giảm 31% so với quý trước).

- Tính chung 9 tháng đầu năm 2023, lợi nhuận thuần tăng 75% đạt 785 tỷ đồng, vượt kế hoạch cả năm 2023 là 651 tỷ đồng và đạt 81,3% dự báo cả năm của HSC.

- Giá cổ phiếu giảm 10% kể từ khi chúng tôi hạ khuyến nghị xuống Nắm giữ vào ngày 12/10/2023. Ở mức giá hiện tại, BMP đang giao dịch ở mức P/E trượt dự phóng 1 năm là 9 lần, thấp hơn so với bình quân 6 năm ở mức 9,7 lần. HSC đang xem xét lại khuyến nghị và giá mục tiêu.

Sự kiện: Công bố KQKD Q3/2023

Chiều ngày 19/10/2023, BMP công bố KQKD Q3/2023 với lợi nhuận thuần đạt 209 tỷ đồng (tăng 19,2% so với cùng kỳ nhưng giảm 29,1% so với quý trước), sát với dự báo của chúng tôi là 211 tỷ đồng. Lợi nhuận giảm so với quý trước chủ yếu do doanh thu thấp, chỉ đạt 926 tỷ đồng (giảm 30,7% so với quý trước và 38,1% so với cùng kỳ), sát với dự báo của chúng tôi là 933 tỷ đồng. Cụ thể như sau:

Doanh thu giảm do nhu cầu yếu

Doanh thu Q3/2023 của BMP kém khả quan do sản lượng tiêu thụ giảm xuống mức thấp nhất kể từ Q1/2015 (ngoại trừ Q3/2021 do ảnh hưởng của các biện pháp giãn cách xã hộ chống dịch COVID-19). HSC ước tính sản lượng tiêu thụ Q3/2023 chỉ đạt 15.516 tấn (cũng giảm 38% so với cùng kỳ và 31% so với quý trước). Cụ thể:

Thị trường BĐS nhà ở (đóng góp phần lớn doanh thu của BMP) chịu ảnh hưởng tiêu cực.

Khu vực đang tích cực triển khai các dự án đầu tư công: Hầu hết các dự án đang thực hiện nằm tại miền Bắc và miền Trung, trong khi thị trường chính của BMP là miền Nam.

Chiến lược giá bán cao của BMP. Theo quan sát của chúng tôi, Công ty đã không áp dụng các chính sách chiết khấu giá bán trong Q3/2023. Lưu ý rằng BMP đã áp dụng các chương trình chiết khấu 5% giá bán trong tháng 3 và

tháng 6/2023 nhằm đẩy mạnh tiêu thụ.

HSC ước tính giá bán bình quân Q3/2023 đạt 59,7 triệu đồng/tấn (giảm 0,1% so với cùng kỳ nhưng tăng 0,6% so với quý trước).

Tính chung 9 tháng đầu năm 2023, doanh thu thuần giảm 18,2% so với cùng kỳ xuống 3.589 tỷ đồng do sản lượng tiêu thụ và giá bán bình quân giảm lần lượt 15,7% và giảm 3% so với cùng kỳ. Theo đó, doanh thu thực hiện 9 tháng đầu năm 2023 của BMP đạt 71,3% dự báo cả năm 2023 của HSC là 5.045 tỷ đồng.

Tỷ suất lợi nhuận vẫn khả quan

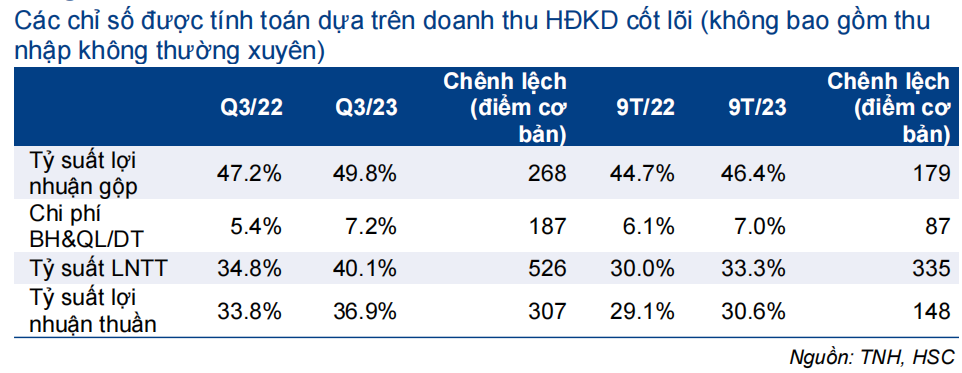

Tỷ suất lợi nhuận thuần Q3/2023 đạt mức cao kỷ lục 22,5% (Q2/2023: 22%; Q3/2022: 11,7%). Trên thực tế, tỷ suất lợi nhuận Q3/2023 tăng 10,8 điểm phần trăm so với cùng kỳ và điều này đóng góp chính vào sự tăng trưởng của lợi nhuận thuần.

Tỷ suất lợi nhuận vẫn ở mức cao nhờ Công ty kiểm soát chi phí hiệu quả hơn và không áp dụng các chính sách khuyến mãi so với các quý trước. Trái lại, doanh thu giảm đã ảnh hưởng tiêu cực đến lợi nhuận. Cụ thể như sau:

- Tỷ suất lợi nhuận gộp Q3/2023 đạt mức cao kỷ lục ở mức 43% (Q2/2023: 42,9%) do Công ty không đưa ra các chính sách chiết khấu giá bán trong Q3/2023 (so với chiết khấu 5% trong tháng 6/2023). So với cùng kỳ, tỷ suất lợi nhuận gộp tăng mạnh (Q3/2022: 28,3%) do chi phí nguyên liệu đầu vào (giá hạt nhựa PVC) giảm 16,4% so với cùng kỳ.

- Chi phí bán hàng & quản lý Q3/2023 là 134 tỷ đồng (giảm 22,4% so với cùng kỳ và 33,7% so với quý trước), bằng 14,3% doanh thu thuần (Q3/2022: 11,5%; Q2/2023: 15,0%).

- Lợi nhuận tài chính Q3/2023 đạt 6,7 tỷ đồng, so với lỗ tài chính lần lượt 3 tỷ đồng và 28 tỷ đồng trong Q2/2023 và Q3/2022.

Triển vọng lợi nhuận khó khăn trong Q4/2023

Với sản lượng tiêu thụ ở mức rất thấp trong Q3/2023, HSC tin rằng Công ty sẽ xem xét kỹ lưỡng chiến lược bán hàng trong trung và dài hạn. HSC thấy rằng nhu cầu đã chịu tác động tiêu cực khi Công ty không áp dụng các chính sách khuyến mãi trong tháng 9/2023 (như trong tháng 3 và tháng 6/2023).

Do đó, HSC tin rằng sau khi hoàn thành kế hoạch lợi nhuận thuần cả năm trong 9 tháng đầu năm 2023, Công ty sẽ có nhiều dư địa để triển khai chiến lược bán hàng và giảm mức độ ưu tiên đối với lợi nhuận (như đã làm trong 9 tháng đầu năm 2023 để bảo vệ thị phần) và giành lại niềm tin của khách hàng đối với thương hiệu BMP.

Tuy nhiên, Công ty có thể sẽ phải hi sinh lợi nhuận thuần để giành lại thị phần. Ngoài ra, giá hạt nhựa PVC tăng lên cũng có thể sẽ tác động tiêu cực tới lợi nhuận thuần Q4/2023.

HSC hiện duy trì dự báo lợi nhuận thuần năm 230 đạt 965 tỷ đồng (tăng trưởng 39%) và doanh thu thuần đạt 5.045 tỷ đồng (giảm 13,2%). Theo đó, lợi nhuận thuần Q4/2023 dự báo đạt 180 tỷ đồng (giảm 27,3% so với cùng kỳ và 13,6% so với quý trước) với doanh thu thuần đạt 1.446 tỷ đồng (tăng 2,7% so với cùng kỳ và 56,2% so với quý trước).

HSC đang xem xét lại khuyến nghị và giá mục tiêu

Giá cổ phiếu BMP giảm 10% kể từ khi chúng tôi hạ khuyến nghị xuống Nắm giữ vào ngày 12/10/2023. BMP đang giao dịch ở mức P/E trượt dự phóng 1 năm là 9 lần, thấp hơn một chút (0,2 lần độ lệch chuẩn) so với bình quân 6 năm ở mức 9,7 lần.

HSC duy trì dự báo với cổ tức tiền mặt năm 2023 là 11.500đ/cp, tương đương lợi suất cổ tức là 13,4% trong năm 2023. Trong 2 năm tới, lợi suất cổ tức sẽ ở mức 10,1-10,5%.

Sau khi KQKD được công bố và sau động thái bán tháo gần đây của toàn thị trường, HSC đang xem xét lại khuyến nghị và giá mục tiêu.

Bài viết liên quan

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024