CTCP Nước - Môi trường Bình Dương (BWE): KQKD Q2/2024 Sát với mục tiêu đề ra, nhưng thấp hơn dự báo

Nguồn: HSC

KQKD Q2/2024: Sát với mục tiêu đề ra, nhưng thấp hơn dự báo

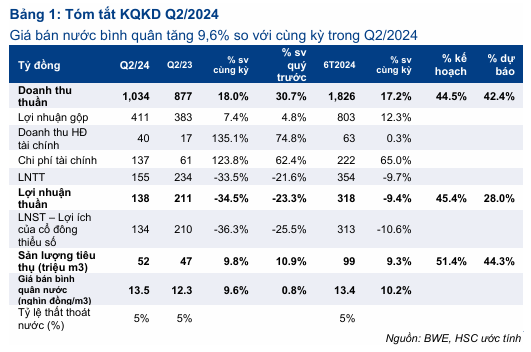

- BWE công bố lợi nhuận sau thuế Q2/2024 ở mức 134 tỷ đồng, giảm 35% so với cùng kỳ và 23% so với quý trước, thấp hơn dự báo của chúng tôi. Tính chung 6 tháng đầu năm 2024, Công ty ghi nhận 318 tỷ đồng lợi nhuận sau thuế, hoàn thành 51% mục tiêu công ty đề ra cho năm 2024 và đạt 28% dự báo lợi nhuận cho cả năm của HSC.

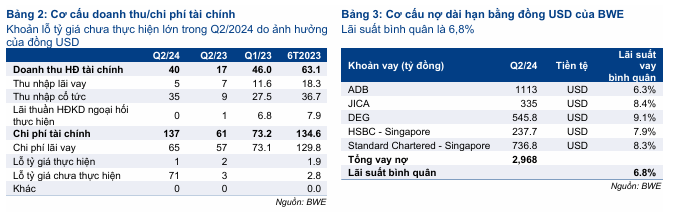

- Chi phí tài chính tăng cao do khoản lỗ tỷ giá chưa thực hiện lên đến 71 tỷ đồng là nguyên nhân chính dẫn đến KQKD Q2/2024 kém tích cực. BWE đang có kế hoạch đảo nợ cho khoản vay hiện tại để hưởng mức lãi suất thấp hơn, tận dụng mức xếp hạng tín dụng tốt. Giá bán nước bình quân của BWE tăng 9,6% so với cùng kỳ trong Q2/2024 nhờ sản lượng tiêu thụ của nhóm khách hàng doanh nghiệp tăng.

- Chúng tôi đang xem xét lại dự báo lợi nhuận.

Sự kiện: KQKD Q2/2024 sát với mục tiêu

Công ty đề ra BWE đã công bố KQKD Q2/2024 với 134 tỷ đồng lợi nhuận sau thuế (giảm 35% so với cùng kỳ và 23% so với quý trước). Tính chung 6 tháng đầu năm 2024, Công ty ghi nhận 318 tỷ đồng lợi nhuận sau thuế, hoàn thành 51% mục tiêu của công ty đề ra cho năm 2024 và đạt 28% dự báo lợi nhuận cho cả năm của HSC.

Lỗ tỷ giá chưa thực hiện cao kéo giảm lợi nhuận

Nguyên nhân chính dẫn đến KQKD Q2/2024 kém tích cực là do chi phí tài chính cao (lên đến 137 tỷ đồng so với 61 tỷ đồng trong Q2/2023) do khoản lỗ tỷ giá chưa thực hiện khá lớn 71 tỷ đồng. Khoản lỗ này đến từ việc BWE vay 116 triệu USD (tương đương 2.967 tỷ đồng) và VND mất giá 2,4% so với USD trong Q2/2024. Trong buổi thảo luận trước đó, công ty đang có kế hoạch đảo nợ cho khoản vay hiện tại để hưởng mức lãi suất thấp hơn (dự kiến 8% hoặc có thể thấp hơn) nhờ mức xếp hạng tín dụng cao. Hơn nữa, lợi nhuận trong quý thấp hơn dự kiến là do mức tăng trưởng sản lượng nước trong năm 2024 thấp hơn kỳ vọng (chỉ tăng 9% so với cùng kỳ trong nửa đầu năm 2024, sát với mục tiêu công ty đề ra, nhưng thấp hơn nhiều so với dự báo cho cả năm của chúng tôi ở mức tăng trưởng 24%), và 231 tỷ đồng doanh thu chưa ghi nhận từ việc cung cấp dịch vụ xử lý chất thải và nước thải.

20 Tháng Chín 2024

20 Tháng Chín 2024