CTCP Nước - Môi trường Bình Dương (BWE): KQKD sơ bộ Q2/2024 dưới mức kỳ vọng

Nguồn: HSC

KQKD sơ bộ Q2/2024 dưới mức kỳ vọng

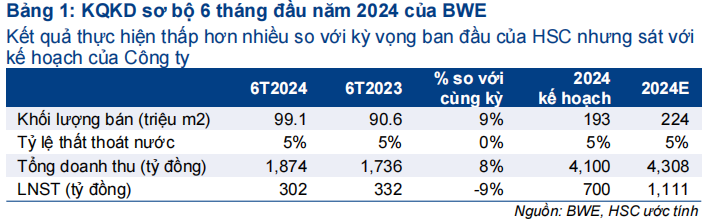

- KQKD Q2/2024 của BWE không mấy khả quan và yếu hơn so với dự báo của HSC. Lợi nhuận thuần 6 tháng đầu năm đạt 302 tỷ đồng (giảm 9% so với cùng kỳ), chỉ hoàn thành 43% kế hoạch của Công ty và chỉ đạt 27% dự báo cho cả năm của chúng tôi.

- Triển vọng dài hạn không thay đổi nhờ triển vọng tăng trưởng trong thập kỷ tới. Sản lượng tiêu thụ nước giai đoạn 2022-2030 được dự báo tăng trưởng với tốc độ 8,7% CAGR do dự báo tăng trưởng về dân số và mức tiêu thụ nước bình quân đầu người.

- HSC đang xem xét lại các số liệu ước tính về BWE.

Sự kiện: Công bố KQKD sơ bộ Q2/2024

BWE đã công bố KQKD sơ bộ 6 tháng đầu năm với doanh thu đạt 1,87 nghìn tỷ đồng (tăng 8% so với cùng kỳ, hoàn thành 46% kế hoạch của Công ty, đạt 43% dự báo cả năm của HSC) và lợi nhuận thuần đạt 302 tỷ đồng (giảm 9% so với cùng kỳ, hoàn thành 43% kế hoạch của Công ty, chỉ đạt 27% dự báo cho cả năm của chúng tôi).

Lợi nhuận và sản lượng tiêu thụ thấp hơn dự báo của HSC

Những lý do chính dẫn đến lợi nhuận thấp hơn dự kiến là do tăng trưởng sản lượng nước trong năm 2024 thấp hơn dự kiến (chỉ tăng 9% so với cùng kỳ trong nửa đầu năm 2024 so với dự báo cả năm của chúng tôi là tăng 24%) và 213 tỷ đồng doanh thu chưa được ghi nhận từ việc xử lý chất thải và nước thải, với tỷ suất lợi nhuận gộp dự kiến đạt mức 20%. Trong thời gian tới, BWE có kế hoạch đầu tư mở rộng công suất xử lý nước ở Chơn Thành lên 60 nghìn mét khối/ngày từ 30 nghìn mét khối/ngày, cũng như chuẩn bị các thủ tục giấy tờ cho nhà máy phát điện từ rác thải 13MW ở Bình Dương. HSC vẫn đang chờ tỉnh phê duyệt việc tăng giá nước cho 5 năm tới, với mức tăng dự kiến từ 3% -5%/năm, và chúng tôi dự báo quyết định cuối cùng sẽ được đưa ra vào đầu năm 2025.

Triển vọng dài hạn vẫn còn nguyên vẹn

HSC nhận thấy tiềm năng tăng giá của cổ phiếu và chúng tôi ưa thích ngành nước do triển vọng tăng trưởng của ngành trong thập kỷ tới. Chúng tôi dự báo mức tiêu thụ nước của Việt Nam trong giai đoạn 2022-2030 sẽ tăng trưởng với tốc độ CAGR đạt 8,7% do dân số và mức tiêu thụ bình quân đầu người dự báo tăng lên, được hỗ trợ bởi tốc độ đô thị hóa và dòng vốn FDI vào lĩnh vực sản xuất. Giá mục tiêu của chúng tôi dựa vào dòng tiền chiết khấu của BWE và các công ty nước khác trong danh mục đầu tư của BWE tại Cần Thơ, Vĩnh Long, Long An và Quảng Bình, trong các khoản đầu tư khác được tính theo giá trị sổ sách. HSC cũng áp dụng mức chiết khấu 10% cho giá mục tiêu để phản ánh rủi ro lợi ích cổ đông không kiểm soát và tính thanh khoản của cổ phiếu.

HSC đang xem xét lại dự báo

BWE đang giao dịch với P/E dự phóng là 7,3 lần, P/B dự phóng là 1,3 lần và lợi suất cổ tức là 2,9% cho năm 2024. HSC đang xem xét lại các dự báo của mình.

Tiềm năng tăng giá sẽ đến từ việc phê duyệt tăng giá nước sớm hơn dự kiến, trong khi rủi ro giảm giá có thể đến từ hoạt động công nghiệp chậm lại ở Bình Dương và các tỉnh lân cận.

Bài viết liên quan

20 Tháng Chín 2024

20 Tháng Chín 2024