CTCP Phân bón Dầu khí Cà Mau (DCM): Khủng hoảng phân bón đã qua

Nguồn: PHS

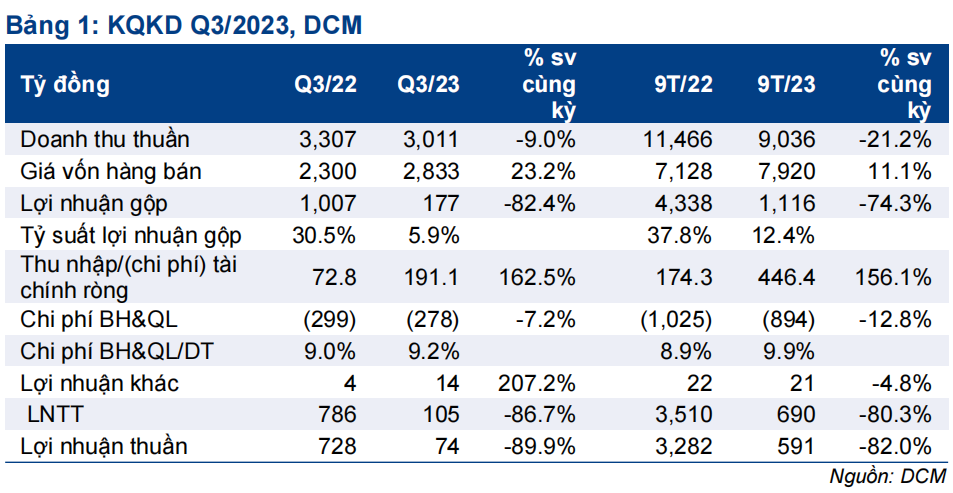

KQKD Q3/2023 không đạt dự báo do giá bán bình quân thấp hơn kỳ vọng

Sơ lược công ty:

Được thành lập từ năm 2011, Công ty Cổ phần Phân bón Dầu khí Cà Mau (DCM) chuyển đổi thành công ty cổ phần vào năm 2015. Công ty chủ yếu sản xuất phân urê, và phân phối tại khu vực Đông Nam Bộ, Miền Tây và Đồng bằng sông Cửu Long cũng như xuất khẩu sang các thị trường Châu Á. DCM sở hữu một nhà máy sản xuất phân bón công suất 800,000 tấn/năm và gián tiếp sở hữu một nhà máy đóng gói, một nhà máy sản xuất phân urê humate thông qua công ty con là Công ty Cổ phần Bao bì Dầu khí Việt Nam. Công ty được niêm yết trên Sở Giao dịch Chứng khoán TPHCM từ tháng 3 năm 2015.

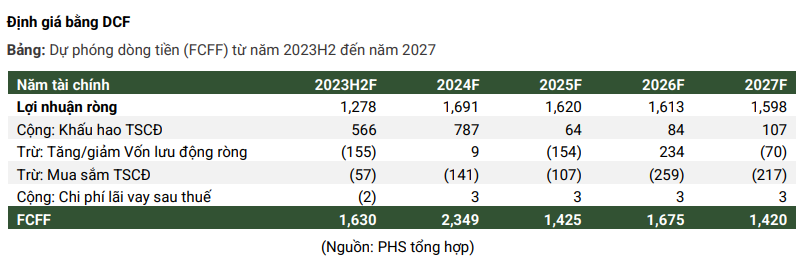

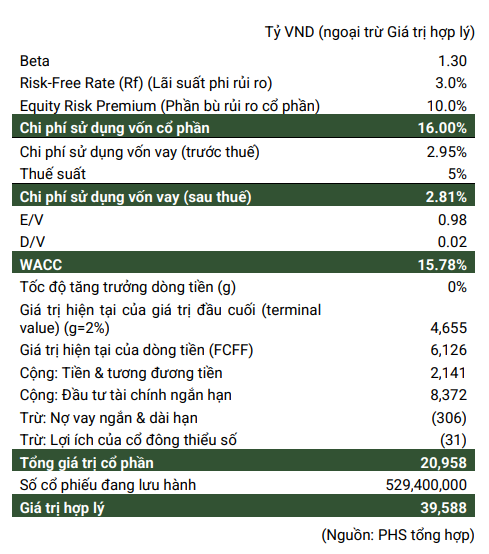

Dự phóng: Chúng tôi kỳ vọng doanh thu của công ty sẽ giảm tương đối xuống còn 13.6 nghìn tỷ đồng (-14% YoY) trong năm 2023 khi căng thẳng về nguồn cung phân bón do chiến tranh ở Ukraine đã qua. Đặc biệt, LNST có thể giảm mạnh xuống còn 1.5 nghìn tỷ đồng (-64% YoY). Hiệu quả kinh doanh sẽ bị bào mòn do giá bán phân Urê có thể giảm mạnh hơn giá đầu vào (khí tự nhiên), vốn vẫn ở mức cao do được neo theo giá dầu nhiên liệu (FO). Theo đó, chúng tôi cho rằng biên lợi nhuận của mảng phân bón Urê sẽ giảm đáng kể từ 46% trong năm 2022 xuống còn 24% trong năm 2023F. Từ năm 2025F trở đi, biên lợi nhuận của mảng này và biên lợi nhuận gộp có thể tăng lần lượt lên 32% và 24% do phần lớn tài sản cố định sẽ hết khấu hao.

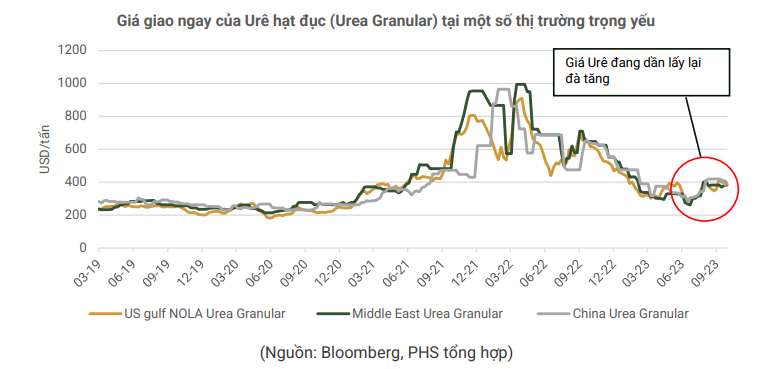

- Giá phân urê toàn cầu đang tăng vọt do giá khí đốt tăng cao, chủ yếu do hoạt động đình công tại các cơ sở LNG trọng yếu ở Úc và việc Châu Âu chuẩn bị khí đốt để sưởi ấm cho mùa đông. Lệnh cấm xuất khẩu urê của Trung Quốc, vốn nhằm bình ổn thị trường nội địa, đã khiến nguồn cung bị thắt chặt hơn nữa. Về phía cầu, giá lương thực toàn cầu tăng do El Nino được dự báo sẽ dẫn tới gia tăng gieo trồng cây lương thực trong vụ Đông Xuân sắp tới, kéo theo nhu cầu phân bón, đặc biệt là Urê tăng cao. Những yếu tố này, mặc dù mang tính chất mùa vụ, nhưng có khả năng hỗ trợ cho đà tăng giá và từ đó cải thiện kết quả kinh doanh của công ty trong nửa cuối năm 2023.

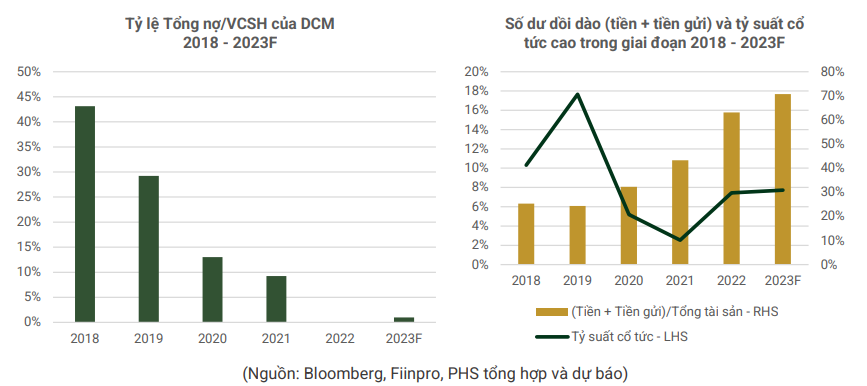

- Cơ cấu vốn không nợ và dòng tiền mạnh mẽ sẽ hỗ trợ mức chi trả cổ tức cao và vốn đầu tư vào R&D để tung ra nhiều loại phân bón mới, bao gồm phân bón hữu cơ, phân bón sinh học… nhằm đạt được lợi thế so với các đối thủ cạnh tranh khác trong nước và khu vực.

- Biến động bất lợi của giá nhiên liệu đầu vào;

- Rủi ro suy thoái kinh tế ngày càng rõ nét

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024