CTCP Phân bón Dầu khí Cà Mau (DCM): KQKD Q3/2023 không đạt dự báo do giá bán bình quân thấp hơn kỳ vọng

Nguồn: HSC

KQKD Q3/2023 không đạt dự báo do giá bán bình quân thấp hơn kỳ vọng

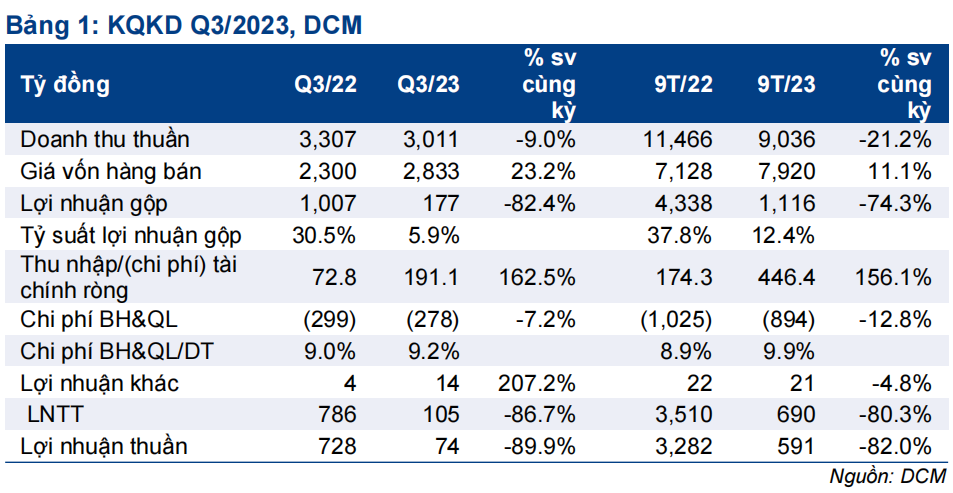

- Lợi nhuận thuần Q3/2023 giảm 89,9% xuống 74 tỷ đồng trong khi doanh thu thuần giảm 9% xuống 3.011 tỷ đồng. Lợi nhuận thuần thấp hơn đáng kể so với dự báo của chúng tôi.

- Tính chung 9 tháng đầu năm 2023, doanh thu thuần và lợi nhuận thuần đạt lần lượt 9.036 tỷ đồng (giảm 21%) và 591 tỷ đồng (giảm 82%), đạt lần lượt 72,8% và 42,2% dự báo cả năm 2023 của HSC.

- DCM hiện có EV/EBITDA trượt dự phóng 1 năm là 4,5 lần, cao hơn so với bình quân từ tháng 1/2019 là 2,7 lần. HSC đang xem xét lại dự báo.

Sự kiện: Công bố KQKD Q3/2023

KQKD Q3/2023 của DCM thấp hơn so với dự báo của chúng tôi với lợi nhuận thuần đạt 74 tỷ đồng (giảm 89,9% so với cùng kỳ) và doanh thu thuần là 3.011 tỷ đồng (giảm 9% so với cùng kỳ). Doanh thu thuần sát với dự báo trong khi lợi nhuận thuần thấp hơn 30% so với dự báo 9 tháng của chúng tôi là 106 tỷ đồng, chủ yếu do giá bán bình quân sản phẩm urê và NPK thấp hơn kỳ vọng.

Tính chung 9 tháng đầu năm 2023, doanh thu thuần đạt 9.036 tỷ đồng, giảm 21% so với cùng kỳ và lợi nhuận thuần đạt 591 tỷ đồng, giảm 82% so với cùng kỳ, đạt lần lượt 72,8% và 42,2% dự báo cả năm 2023 của chúng tôi.

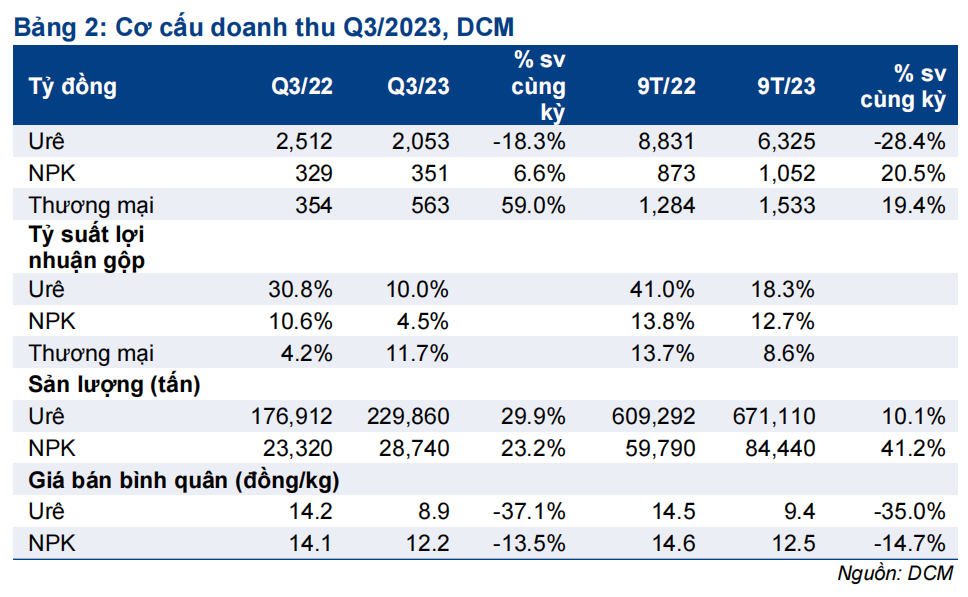

Doanh thu sản phẩm urê Q3/2023 giảm 23,8% so với cùng kỳ

Doanh thu Q3/2023 đạt 3.011 tỷ đồng, giảm 9% so với cùng kỳ. Theo cơ cấu sản phẩm, doanh thu sản phẩm urê giảm 23,8% so với cùng kỳ xuống 2.053 tỷ đồng, chủ yếu do giá bán bình quân giảm 37%, trong khi sản lượng tiêu thụ tăng 21% so với cùng kỳ. Doanh thu thương mại tăng 59% so với cùng kỳ lên 563 tỷ đồng.

Tính chung 9 tháng đầu năm 2023, doanh thu sản phẩm urê giảm 32,1% so với cùng kỳ xuống 6.325 tỷ đồng, chủ yếu do giá bán bình quân giảm 37% so với cùng kỳ. Trong khi đó, doanh thu sản phẩm NPK tăng 20,5% so với cùng kỳ nhờ sản lượng tiêu thụ tăng 41,2% so với cùng kỳ. Doanh thu thương mại đạt 1.533 tỷ đồng, tăng 19,4% so với cùng kỳ.

Tỷ suất lợi nhuận giảm mạnh do giá bán bình quân giảm

Lợi nhuận gộp Q3/2023 giảm 82,4% so với cùng kỳ xuống 177 tỷ đồng. Tỷ suất lợi nhuận gộp đạt 5,9% (so với 30,5% trong Q3/2022). Kết quả này chủ yếu do tỷ suất lợi nhuận gộp mảng urê và NPK giảm xuống lần lượt 10% và 4,5%, so với lần lượt 30,8% và 10,6% trong Q3/2022.

Theo ước tính của chúng tôi, giá bán bình quân sản phẩm urê Q3/2023 là 8.900đ/kg, giảm 37,1% so với cùng kỳ và 2% so với quý trước. Trong khi đó, giá khí đầu vào Q3/2023 là 10,3 USD/MMBTU, tăng 31,1% so với cùng kỳ và 10,3% so với quý trước.

Tính chung 9 tháng đầu năm 2023, lợi nhuận gộp giảm 74,3% so với cùng kỳ xuống 1.116 tỷ đồng, tương đương tỷ suất lợi nhuận gộp là 12,4%; thấp hơn nhiều so với mức 37,8% trong 9 tháng đầu năm 2022.

HSC đang xem xét lại dự báo

DCM hiện có EV/EBITDA trượt dự phóng 1 năm là 4,5 lần, cao hơn so với bình quân từ tháng 1/2019 ở mức 2,7 lần. HSC đang xem xét lại dự báo.

Bài viết liên quan

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024