CTCP Phân bón Dầu khí Cà Mau (DCM): KQKD quý 2/2023 cải thiện so với quý trước - cao hơn một chút so với dự báo của chúng tôi

Nguồn: VCSC

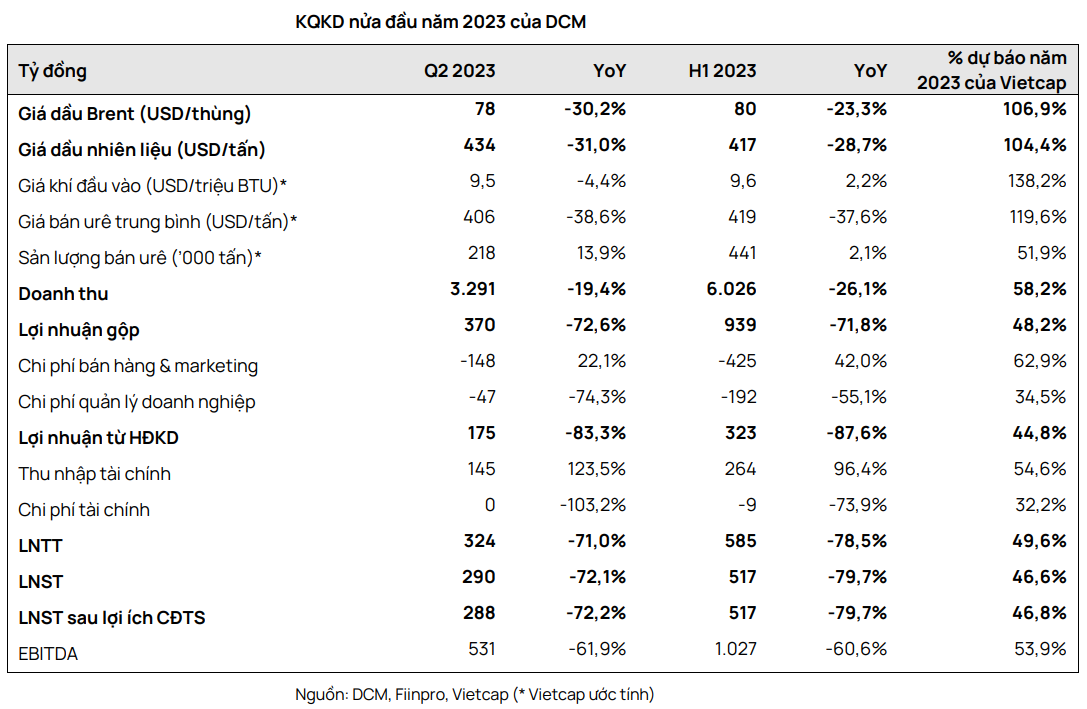

KQKD quý 2/2023 cải thiện so với quý trước - cao hơn một chút so với dự báo của chúng tôi

CTCP Phân bón Dầu khí Cà Mau (DCM) đã công bố KQKD quý 2/2023, bao gồm LNST sau lợi ích CĐTS đạt 288 tỷ đồng (-72,2% YoY). LNST sau lợi ích CĐTS giảm mạnh do giá bán trung bình (ASP) của urê giảm 38,6% YoY (theo ước tính của chúng tôi), lấn áp sản lượng bán urê tăng 13,9% YoY trong quý 2/2023. Tuy nhiên, LNST sau lợi ích CĐTS quý 2/2023 tăng 26% QoQ mặc dù ASP urê giảm 6% QoQ.

Giá urê Trung Đông trung bình đạt 341 USD/tấn trong nửa đầu năm 2023 (-57,3% YoY). Chúng tôi cho rằng giá urê toàn cầu đã chạm đáy vào quý 2/2023 và sẽ tương đối đi ngang trong nửa cuối năm 2023. Do ASP urê của DCM trong nửa đầu năm 2023 tương đương 119,6% dự báo cả năm của chúng tôi là 350 USD/tấn, chúng tôi nhận thấy khả năng tăng dự báo ASP urê của chúng tôi, chúng tôi kỳ vọng điều này sẽ bù đắp cho giá khí đầu vào có khả năng cao hơn do những thay đổi trong cơ chế giá khí đầu vào (xem Báo cáo ĐHCĐ DCM ngày 12/06/2023).

Chúng tôi cũng kỳ vọng LNST sau lợi ích CĐTS của DCM sẽ tăng trong quý 4/2023, một phần nhờ nhà máy urê của công ty sẽ hết khấu hao vào tháng 9/2023. Mặc dù LNST sau lợi ích CĐTS 6 tháng đầu năm 2023 của DCM đã hoàn thành 46,8% dự báo cả năm của chúng tôi, KQKD này cao hơn một chút so với kỳ vọng của chúng tôi. Do đó, chúng tôi nhận thấy khả năng tăng nhẹ đối với các dự báo năm 2023 của chúng tôi, dù cần thêm đánh giá chi tiết.

Ngoài ra, DCM đã công bố KQKD nửa đầu năm 2023, bao gồm doanh thu đạt 6.026 tỷ đồng (- 26,1% YoY) và LNST sau lợi ích CĐTS đạt 517 tỷ đồng (-79,7% YoY).

Chúng tôi cho rằng doanh thu giảm 26,1% YoY trong nửa đầu năm 2023 do ASP urê trung bình giảm 37,6% YoY (theo ước tính của chúng tôi), lấn áp sản lượng bán urê ổn định (+2,1% YoY) và doanh thu từ mảng NPK tăng 28,9% YoY.

Tuy nhiên, LNST sau lợi ích CĐTS 6 tháng đầu năm 2023 của DCM giảm mạnh 79,7% YoY chủ yếu do ASP urê giảm 37,6% YoY và chi phí bán hàng cao hơn 42,0% YoY lấn áp chi phí quản lý doanh nghiệp giảm 55,1% YoY và doanh thu tài chính cao hơn 96,4% YoY. Chúng tôi cho rằng chi phí bán hàng cao hơn do DCM phân bổ một lượng lớn chi phí bán hàng (277 tỷ đồng) vào quý 1/2023. Trong khi đó, chỉ có 148 tỷ đồng (-46% QoQ; +22% YoY) chi phí bán hàng được ghi nhận trong quý 2/2023 — phù hợp với kỳ vọng của chúng tôi rằng chi phí bán hàng sẽ được ghi nhận ít hơn trong các quý tới.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024