CTCP Phú Tài (PTB): Nâng khuyến nghị lên Mua vào sau khi giá cổ phiếu điều chỉnh gần đây

Nguồn: HSC

Nâng khuyến nghị lên Mua vào sau khi giá cổ phiếu điều chỉnh gần đây

- HSC nâng khuyến nghị đối với PTB lên Mua vào (từ Tăng tỷ trọng) với giá mục tiêu không đối là 86.000đ (tiềm năng tăng giá 23%) sau khi giá cổ phiếu điều chỉnh gần đây. PTB là công ty được hưởng lợi từ sự hồi phục của xuất khẩu gỗ và đầu tư công, với mảng đá hưởng lợi từ các dự án sân bay lớn.

- Chúng tôi giữ nguyên dự báo lợi nhuận thuần giai đoạn 2024-2026 với mức tăng trưởng lần lượt là 59%/24%/15%.

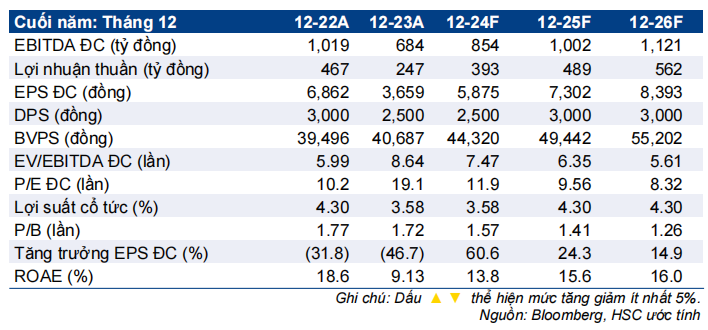

- Sau khi giá cổ phiếu giảm 6% trong 1 tháng qua, PTB đang giao dịch với P/E trượt dự phóng 1 năm là 10,5 lần, sát với bình quân từ năm 2021 ở mức 10,6 lần. Xét đến triển vọng và tốc độ tăng trưởng lợi nhuận mạnh mẽ, HSC cho rằng PTB xứng đáng được định giá lại ở mặt bằng cao hơn.

Sự kiện: Giá cổ phiếu điều chỉnh gần đây dù nền tảng cơ bản vẫn vững chắc

Giá cổ phiếu của PTB đã giảm 6% trong 1 tháng qua trong bối cảnh thị trường điều chỉnh rộng, tuy nhiên các yếu tố cơ bản của cổ phiếu vẫn vững chắc. PTB gần đây đã công bố KQKD sơ bộ Q2/2024 khả quan, với LNTT đạt 138 tỷ đồng (tăng 12% so với cùng kỳ và 27% so với quý trước) trên doanh thu 1.660 tỷ đồng (tăng 13% so với cùng kỳ và 15 % so với quý trước). Những kết quả này vượt nhẹ dự báo của HSC, với mảng gỗ là động lực tăng trưởng. Tính chung nửa đầu năm 2024, doanh thu và LNTT tăng lần lượt 7% và 24% so với cùng kỳ, bằng 45% và 48% dự báo cho cả năm 2024 của HSC.

Tác động: Duy trì dự báo lợi nhuận giai đoạn 2024-2026

HSC giữ nguyên dự báo lợi nhuận cho giai đoạn 2024-2026, với lợi nhuận thuần tăng trưởng 59% cho năm 2024 (lợi nhuận từ HĐKD cốt lõi, không bao gồm chi phí dự phòng 42,7 tỷ đồng cho khoản phải thu từ khách hàng Noble Home đã phá sản trong Q4/2023, dự báo tăng trưởng 40 %), sau đó tăng trưởng 24% cho năm 2025 và 15% cho năm 2026. Theo đó, LNTT nửa cuối năm 2024 dự báo đạt 269 tỷ đồng (tăng 120% so với cùng kỳ (tăng 63% so với cùng kỳ nếu không tính đến khoản dự phòng), và tăng 9% so với nửa đầu năm).

Chúng tôi dự báo mảng gỗ sẽ dẫn dắt tăng trưởng trong năm nay, còn mảng đá sẽ dẫn dắt tăng trưởng cho năm sau.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 6% trong 1 tháng qua trong bối cảnh thị trường điều chỉnh rộng, PTB đang giao dịch với P/E dự phóng năm 2024 và 2025 lần lượt ởmức 11,9 lần và 9,6 lần, tương đương P/E trượt dự phóng 1 năm là 10,5 lần, sát với bình quân từ năm 2021 ở mức 10,6 lần. Xét đến triển vọng và tốc độ tăng trưởng lợi nhuận mạnh mẽ (lợi nhuận thuần giai đoạn 2023-2026 dự báo tăng trưởng với tốc độ CAGR 3 năm đạt 32%), HSC cho rằng PTB xứng đáng được định giá lại ở mặt bằng cao hơn.

HSC giữ nguyên giá mục tiêu 86.000đ (tiềm năng tăng giá 23% từ thị giá hiện tại). Tại giá mục tiêu này, PTB có P/E dự phóng năm 2024 và 2025 lần lượt là 14,6 lần và 11,8 lần. HSC nâng khuyến nghị lên Mua vào (từ Tăng tỷ trọng).

Bài viết liên quan

08 Tháng Mười Một 2024

08 Tháng Mười Một 2024

08 Tháng Mười Một 2024