CTCP Phú Tài (PTB): Tác động nhẹ từ việc khách hàng phá sản

Nguồn: HSC

Tác động nhẹ từ việc khách hàng phá sản

- Khách hàng Mỹ Noble House của PTB đã nộp đơn xin bảo hộ phá sản. Tại thời điểm ngày 11/9/2023, các khoản phải thu của PTB tại Noble House tổng cộng là 70 tỷ đồng (2,9 triệu USD), khoảng 10% tổng các khoản phải thu của Công ty.

- Noble Home đang tìm kiếm giải pháp cho tình trạng này. Sau khi thực hiện các biện pháp tái cấu trúc, doanh nghiệp này nhiều khả năng sẽ tiếp tục hoạt động với nghĩa vụ nợ các bên liên quan được đàm phán lại.

- BLĐ PTB ước tính sẽ mất khoảng 20-30% số dư các khoản phải thu (15- 20 tỷ đồng); Công ty dự kiến sẽ không trích lập dự phòng trong Q3/2023 dựa trên lịch trình của Tòa án.

- Giá cổ phiếu PTB giảm 4,3% trong phiên giao dịch ngày 9/10/2023. Với tác động nhỏ từ sự kiện này, HSC duy trì khuyến nghị Tăng tỷ trọng.

Sự kiện: Noble House nộp đơn xin bảo hộ phá sản

Khách hàng Mỹ Noble House Home Furniture LLC của PTB đã nộp đơn xin bảo hộ phá sản theo Chương 11 lên Tòa án Phá sản Hoa Kỳ (tại quận Nam Texas, phân khu Houston) vào ngày 11/9/2023 trong bối cảnh lạm phát cao và chi tiêu tiêu dùng suy yếu. Nhờ đó, Noble House có thể tiếp tục duy trì hoạt động trong khi giải quyết tình hình.

Noble House – hãng phân phối đồ nội thất của Mỹ - là khách hàng quy mô trung bình của PTB. Doanh thu của PTB từ khách hàng này vào khoảng 5-6 triệu USD/năm (chiếm khoảng 3% tổng doanh thu từ gỗ và 1,5% tổng doanh thu của Công ty trong năm 2022).

Tại thời điểm cuối Q2/2023, số dư các khoản phải thu với Noble House là 79 tỷ đồng, sau đó giảm xuống 70 tỷ đồng (2,9 triệu USD, chiếm khoảng 10% tổng các khoản phải thu của PTB) vào ngày Noble House nộp đơn xin bảo hộ phá sản (ngày 11/9/2023). PTB đã ngừng nhận đơn đặt hàng từ khách hàng này

kể từ tháng 7/2023 do khách hàng yêu cầu trả chậm trong 90 ngày (so với tối đa 45 ngày theo chính sách của PTB).

Doanh thu của Noble House tăng trưởng nhanh chóng trong giai đoạn dịch COVID-19 do khách hàng đã đẩy mạnh mua sắm đồ nội thất khi không thể ra khỏi nhà. Tuy nhiên, sau khi các biện pháp phong tỏa được nới lỏng, doanh thu của công ty này đã bắt đầu sụt giảm. Cụ thể, doanh thu năm 2022 của Noble House giảm 27% so với cùng kỳ xuống 491 triệu USD, so với 671 triệu USD trong năm 2021, và dự báo sẽ tiếp tục giảm trong năm 2023. Danh mục sản phẩm chính của Noble House bao gồm 8.000 mặt hàng với mạng lưới hơn 50 nhà cung cấp, chủ yếu tại Trung Quốc, Malaysia, Việt Nam và Ấn Độ. Tại thời điểm nộp đơn xin bảo hộ phá sản, công ty có 75 triệu USD nợ vay và 65 triệu USD phải trả nhà cung cấp

Tác động đối với PTB không quá lớn

Tình huống của Noble Home có 2 phương án tiềm năng để xử lý:

- Bán lại công ty: Công ty cung cấp giải pháp thương mại điện tử B2B Giga Cloud Technology đã đồng ý mua lại Noble Home với giá 85 triệu USD với một số điều chỉnh; giá trị này tạo ra mức giá sàn cho các đề nghị mua lại tiếp theo.

- Công ty hợp tác với các đối tác khác để vượt qua giai đoạn khó khăn này.

Trong cả 2 phương án, nghĩa vụ nợ với các bên liên quan của Noble House đều sẽ cần được đàm phán lại. Phiên tòa sẽ được mở vào tháng 11/2023 và phán quyết nhiều khả năng sẽ được đưa ra. Do đó, PTB dự kiến sẽ không trích lập dự phòng trong Q3/2023.

Trong cả 2 kịch bản, BLĐ dự kiến sẽ thiệt hại 20-30% tổng các khoản phải thu - tương đương 15-20 tỷ đồng và 4-5% ước tính lợi nhuận thuần của PTB trong năm nay. Trong khi đó, sự kiện này không tác động tới hoạt động bình thường của PTB do tỷ trọng đóng góp doanh thu sản phẩm gỗ của Noble House chỉ ở mức thấp.

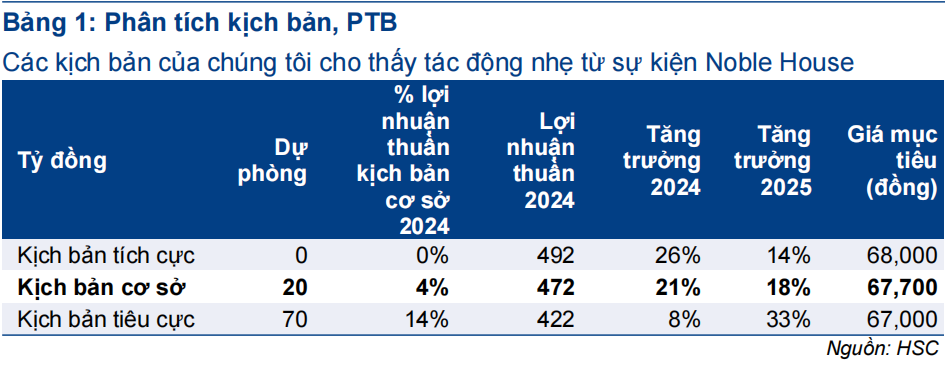

Để xác định tác động của sự kiện này tới định giá của PTB, chúng tôi đã thực hiện phân tích độ nhạy với 3 kịch bản. Chúng tôi giả định PTB sẽ trích lập dự phòng toàn bộ các khoản phải thu của Noble House (nếu có) trong năm 2024.

Cụ thể:

- Theo kịch bản tích cực, PTB sẽ thu hồi được 70 tỷ đồng các khoản phải thu; dự báo hiện tại của chúng tôi được giữ nguyên và giá mục tiêu vẫn sẽ là 68.000đ (tiềm năng tăng giá 13,9).

- Theo kịch bản cơ sở, như đã đề cập, PTB sẽ trích lập dự phòng 20 tỷ đồng cho các khoản phải thu của Noble House trong năm 2024. Lợi nhuận thuần năm 2024 theo đó sẽ đạt 472 tỷ đồng (tăng trưởng 21%). Giá mục tiêu mới sẽ giảm nhẹ xuống 67.700đ (tiềm năng tăng giá 13,4%).

- Theo kịch bản tiêu cực, giả định PTB sẽ trích lập dự phòng toàn bộ 70 tỷ đồng các khoản phải thu trong năm 2024, lợi nhuận thuần năm 2024 sẽ đạt 422 tỷ đồng (tăng trưởng 8%, thấp hơn 14% so với kịch bản tích cực). Theo kịch bản này, giá mục tiêu của PTB sẽ giảm xuống 67.000đ (tiềm năng tăng giá 12,2%). HSC không điều chỉnh dự báo trong báo cáo này.

Đơn đặt hàng sản phẩm gỗ đang cải thiện

PTB hiện đang khá thận trọng nhận các đơn đặt hàng sản phẩm gỗ - Công ty hiện chỉ nhận đặt hàng trước 2-3 tháng, so với 6-12 tháng trong giai đoạn đỉnh điểm khi COVID-19 bùng phát. Công ty cũng lựa chọn làm việc với những khách hàng uy tín (với lịch sử thanh toán đúng hạn) nhằm tránh những rắc rối về tài chính như trường hợp Noble House.

Mặc dù vậy, số lượng đơn đặt hàng sản phẩm gỗ của Công ty vẫn đang cải thiện. Công suất hoạt động của các nhà máy gỗ của PTB hiện khoảng 65-70%, so với 50-60% vào đầu Q3/2023. BLĐ kỳ vọng công suất hoạt động sẽ tăng lên 75% trong Q4/2023 khi hàng tồn kho của ngành này đã được giải phóng hết.

Ước tính lợi nhuận Q3 và Q4/2023

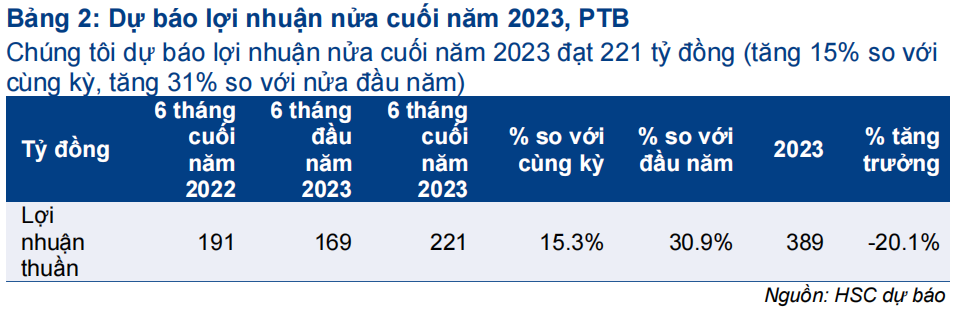

Trong Q3/2023, HSC dự báo lợi nhuận thuần đạt 100 tỷ đồng (giảm 14% so với cùng kỳ và 6% so với quý trước). Quý 3 thường nằm trong thời gian thấp điểm của PTB. Trên thực tế, PTB phải hỗ trợ khi khách hàng giải phóng hàng tồn kho (những đơn đặt trước từ cuối năm trước hoặc đầu năm nay được áp dụng mức chiết khấu 3-5%).

HSC kỳ vọng lợi nhuận Q4/2023 sẽ tăng mạnh đạt 121 tỷ đồng (tăng 60% so với cùng kỳ và 21% so với quý trước) nhờ đóng góp từ nhà máy đá thạch anh giai đoạn 2 (đi vào hoạt động trong tháng 8/2023) và bàn giao dự án BĐS trong Q4/2023, bên cạnh sự cải thiện ở mảng gỗ.

HSC duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu và dự báo

HSC hiện duy trì dự báo với lợi nhuận thuần là 389 tỷ đồng trong năm nay (giảm 20% so với cùng kỳ) và 492 tỷ đồng trong năm 2024 (tăng trưởng 26%).

PTB đang giao dịch với P/E dự phóng năm 2023 và 2024 lần lượt là 10,7 lần và 8,5 lần, tương đương P/E trượt dự phóng 1 năm là 9,5 lần, cao hơn bình quân từ năm 2019 ở mức 8,3 lần. Chúng tôi tin rằng PTB sẽ được đánh giá lại ở mặt bằng cao hơn nhờ triển vọng hồi phục mạnh mẽ trong năm 2024 và triển vọng tích cực sau đó. HSC khuyến nghị nhà đầu tư Tăng tỷ trọng cổ phiếu PTB khi giá giảm.

Bài viết liên quan

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024