CTCP Sợi Thế Kỷ (STK): Lợi nhuận Q3 giảm 67% do nhu cầu yếu; thấp hơn đáng kể so với dự báo

Nguồn: HSC

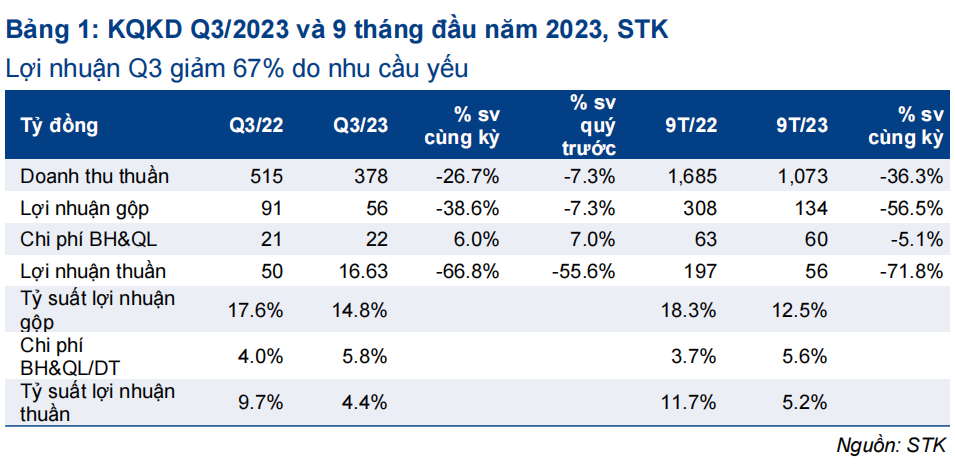

Lợi nhuận Q3 giảm 67% do nhu cầu yếu; thấp hơn đáng kể so với dự báo

- Lợi nhuận thuần Q3/2023 giảm 67% xuống 17 tỷ đồng và doanh thu thuần giảm 27% xuống 378 tỷ đồng do nhu cầu thấp. So với quý trước, doanh thu thuần giảm 7% và lợi nhuận thuần giảm 56%. Lợi nhuận thuần thấp hơn đáng kể so với dự báo của chúng tôi là 30 tỷ đồng.

- HSC ước tính sản lượng tiêu thụ giảm 22% trong Q3/2023 trong khi giá bán bình quân giảm 5%. Nhu cầu tiêu thụ sợi có lẽ sẽ phục hồi muộn hơn so với dự đoán của chúng tôi.

- Tính chung 9 tháng đầu năm 2023, lợi nhuận thuần đạt 56 tỷ đồng, giảm 72% và thấp hơn 20% so với dự báo của HSC.

- Chúng tôi đang xem xét lại dự báo.

Sự kiện: Công bố KQKD Q3/2023

KQKD Q3/2023 gây thất vọng với lợi nhuận thuần giảm 67% so với cùng kỳ xuống 17 tỷ đồng và doanh thu thuần giảm 27% so với cùng kỳ xuống 378 tỷ đồng, do nhu cầu suy yếu. So với quý trước, doanh thu thuần giảm 7% và lợi nhuận thuần giảm 56%. Lợi nhuận Q3/2023 thấp hơn đáng kể so với dự báo của chúng tôi là 30 tỷ đồng.

Tính chung 9 tháng đầu năm 2023, lợi nhuận thuần đạt 56 tỷ đồng, giảm 72% so với cùng kỳ và thấp hơn 20% so với dự báo của chúng tôi là 70 tỷ đồng, trong khi doanh thu thuần đạt 1.073 tỷ đồng, giảm 36% so với cùng kỳ.

Sản lượng tiêu thụ giảm 22%, cho thấy nhu cầu vẫn tiếp tục yếu

HSC ước tính sản lượng tiêu thụ giảm 22% so với cùng kỳ và 5% so với quý trước xuống 7.500 tấn, cho thấy nhu cầu vẫn yếu. Trước đó, chúng tôi dự báo rằng khách hàng sẽ bắt đầu đặt hàng cho mùa xuân hè năm 2024 từ Q3/2023 và cho mùa thu đông năm 2024 từ Q4/2023. Dựa trên chuỗi giá trị theo chiều dọc của ngành, sợi sẽ là sản phẩm đầu tiên hưởng lợi khi nhu cầu tăng trở lại, sau đó là vải và hàng dệt may. Tuy nhiên, sự hồi phục có lẽ diễn ra chậm hơn so với dự báo của chúng tôi.

Trong khi đó, về giá bán, HSC ước tính giá bán bình quân giảm 5% so với cùng kỳ và 2% so với quý trước xuống 50,6 triệu đồng/tấn.

Tỷ suất lợi nhuận gộp thu hẹp

Lợi nhuận gộp đạt 56 tỷ đồng, tương đương tỷ suất lợi nhuận gộp là 14,8%, thấp hơn 280 điểm cơ bản so với Q3/2022 (17,6%), do doanh thu giảm và cơ cấu sản phẩm thay đổi. HSC ước tính doanh thu sợi tái chế (thường có tỷ suất lợi nhuận cao hơn) Q3/2023 giảm mạnh hơn so với sợi nguyên sinh.

Nợ vay tăng do khoản đầu tư vào nhà máy Unitex

Tại thời điểm cuối Q3/2023, tổng nợ vay là 473 tỷ đồng (tăng 6% so với cùng kỳ). Tổng nợ vay cũng tăng 53% so với đầu năm (308 tỷ đồng) và 32% so với cuối tháng 6/2023 (357 tỷ đồng) do Công ty vay dài hạn 6,8 triệu USD (tương đương 165 tỷ đồng) để đầu tư vào dự án Unitex.

Lỗ tài chính Q3/2023 là 16,1 tỷ đồng, so với lần lượt 14,7 tỷ đồng và 5,2 tỷ đồng trong Q3/2022 và Q2/2023. Cụ thể, chi phí tài chính tăng 45% so với cùng kỳ lên 23,2 tỷ đồng với chi phí lãi vay là 4,8 tỷ đồng (so với 2,6 tỷ đồng trong Q3/2022) và lỗ tỷ giá là 18,4 tỷ đồng (so với 12,8 tỷ đồng trong Q3/2023) trong bối cảnh đồng USD tăng giá so với đồng VND trong Q3/2023.

HSC đang xem xét lại dự báo

Cho năm 2023, HSC dự báo doanh thu thuần đạt 1.859 tỷ đồng, giảm 12% so với cùng kỳ và lợi nhuận thuần đạt 142 tỷ đồng, giảm 41% so với cùng kỳ. Chúng tôi đang xem xét lại dự báo.

Bài viết liên quan

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024