CTCP Sợi Thế Kỷ (STK): Triển vọng hồi phục vẫn nguyên vẹn; duy trì khuyến nghị Mua vào

Nguồn: HSC

Triển vọng hồi phục vẫn nguyên vẹn; duy trì khuyến nghị Mua vào

Tóm tắt

- HSC duy trì khuyến nghị Mua vào nhưng nâng 7% giá mục tiêu lên 41.000đ/cp sau khi điều chỉnh giả định định giá.

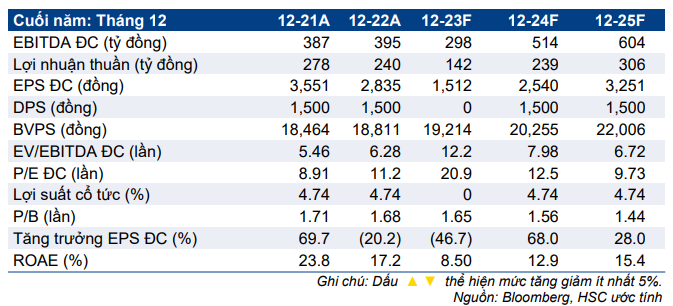

- Chúng tôi giữ nguyên dự báo trong giai đoạn 2023-2025 với lợi nhuận thuần tăng trưởng lần lượt 68% và 28% trong năm 2024-2025 sau khi giảm 40% trong năm 2023. Chúng tôi tiếp tục kỳ vọng lợi nhuận sẽ hồi phục trong nửa cuối năm 2023, trong khi triển vọng dài hạn vẫn khả quan.

- STK đang giao dịch với P/E trượt dự phóng 1 năm là 14,8 lần, cao hơn 0,8 lần độ lệch chuẩn so với mức bình quân trong quá khứ (tính từ tháng 1/2021).

Sự kiện: Cập nhật triển vọng

Mặc dù sản lượng tiêu thụ trong tháng 7-8/2023 dường như thấp hơn so với dự báo, chúng tôi duy trì dự báo lợi nhuận sẽ tăng 11% trong nửa cuối năm 2023 với kỳ vọng STK sẽ nhận thêm nhiều đơn đặt hàng hơn trong 4 tháng cuối năm. Chúng tôi kỳ vọng các hãng thời trang sẽ đặt hàng cho mùa thu hè năm 2024 vào Q3/2023 và mùa thu đông 2024 vào Q4/2023.

Chúng tôi duy trì quan điểm tích cực đối với triển vọng dài hạn của STK nhờ công suất mới từ dự án Unitex và lợi ích từ xu hướng sử dụng vật liệu bền vững, thân thiện với môi trường

Tác động: Duy trì dự báo giai đoạn 2023-2025

HSC duy trì dự báo giai đoạn 2023-2025 với lợi nhuận thuần tăng trưởng mạnh lần lượt 68% và 28% trong năm 2024-2025, sau khi giảm 40% so với cùng kỳ trong năm 2023. Theo đó, lợi nhuận thuần sẽ lần lượt là 141 tỷ đồng, 239 tỷ đồng và 306 tỷ đồng trong giai đoạn 2023-2025.

Trong khi đó, doanh thu thuần sẽ lần lượt là 1.859 tỷ đồng (giảm 12% so với cùng kỳ), 2.474 tỷ đồng (tăng trưởng 33%) và 2.810 tỷ đồng (tăng trưởng 14%) trong giai đoạn 2023-2025.

Định giá và khuyến nghị

HSC duy trì khuyến nghị Mua vào và nâng 7% giá mục tiêu lên 41.000đ/cp sau khi điều chỉnh giả định định giá khiến giả định WACC trong mô hình DCF giảm.

STK đang giao dịch với P/E dự phóng 2023-2024 lần lượt là 21 lần và 12,5 lần, cao hơn 8% so với mức bình quân của các công ty cùng ngành. Trong khi đó, P/E trượt dự phóng 1 năm là 14,8 lần, cao hơn 0,3 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 13,5 lần (tính từ tháng 1/2021).

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024