CTCP Tập đoàn Hà Đô (HDG): KQKD quý 2 kém tích cực; KQKD 6 tháng đầu năm 2023 phù hợp với kỳ vọng của chúng tôi

Nguồn: VCSC

KQKD quý 2 kém tích cực; KQKD 6 tháng đầu năm 2023 phù hợp với kỳ vọng của chúng tôi

.jpg)

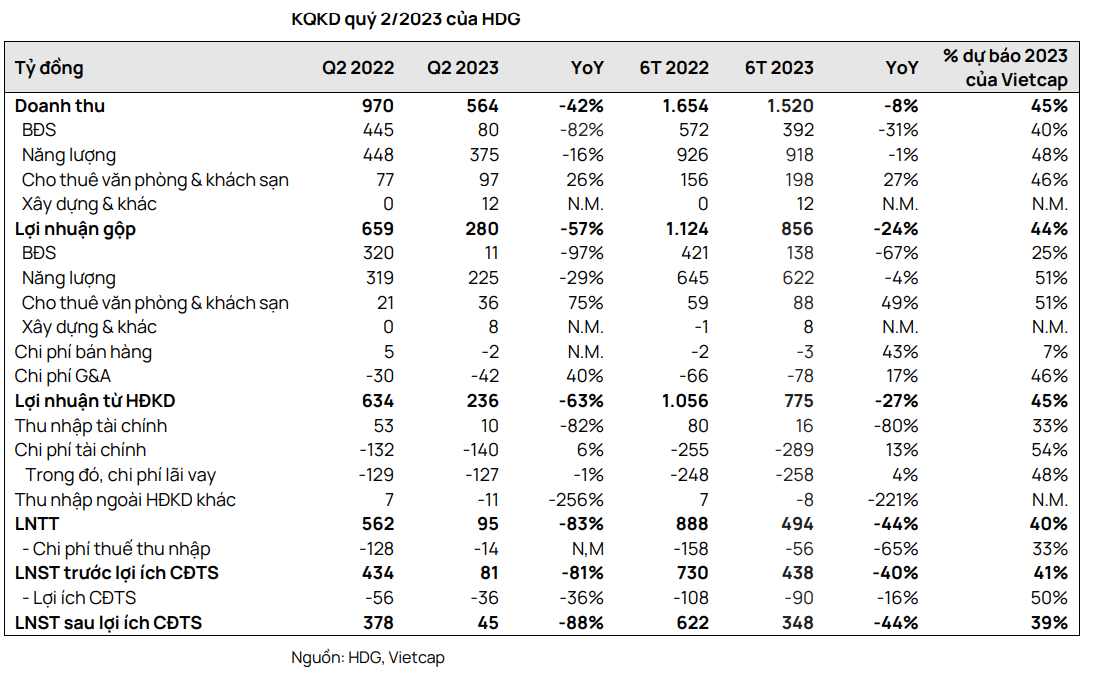

CTCP Tập đoàn Hà Đô (HDG) công bố KQKD quý 2/2023 với doanh thu đạt 564 tỷ đồng (-42% YoY) và LNST sau lợi ích CĐTS đạt 45 tỷ đồng (-88% YoY). Chúng tôi cho rằng LNST sau lợi ích CĐTS giảm mạnh do (1) lợi nhuận gộp từ mảng BĐS giảm 97% YoY do lượng bàn giao BĐS giảm, (2) lợi nhuận gộp từ mảng năng lượng giảm 29% YoY do điều kiện thời tiết không thuận lợi cho thủy điện và (3) thu nhập tài chính giảm 82% YoY.

Doanh thu và LNST sau lợi ích CĐTS nửa đầu năm 2023 của HDG lần lượt đạt 1,5 nghìn tỷ đồng (-8% YoY) và 348 tỷ đồng (-44% YoY), hoàn thành 45% và 39% dự báo cả năm của chúng tôi. KQKD này nhìn chung phù hợp với kỳ vọng của chúng tôi khi chúng tôi dự phóng (1) doanh thu từ BĐS sẽ tăng trong nửa cuối năm 2023 và (2) lượng mưa lớn hơn (trong mùa mưa) và tốc độ gió được cải thiện trong nửa cuối năm 2023. Do đó, chúng tôi nhận thấy không có thay đổi đáng kể đối với dự báo LNST sau lợi ích CĐTS năm 2023 cho HDG, dù cần thêm đánh giá chi tiết.

Doanh thu nửa đầu năm 2023 từ mảng BĐS hoàn thành 40% kế hoạch cả năm và phù hợp với kỳ vọng của chúng tôi khi HDG dự kiến mở bán Charm Villas - Giai đoạn 3 vào quý 3/2023. Tuy nhiên, chúng tôi nhận thấy rủi ro điều chỉnh giảm nhẹ đối với lợi nhuận gộp của chúng tôi cho mảng BĐS, dù cần thêm đánh giá chi tiết. KQKD nửa đầu năm 2023 hoàn thành 25% dự báo cả năm của chúng tôi.

Doanh thu và lợi nhuận gộp nửa đầu năm 2023 của mảng BĐS lần lượt giảm 31% YoY và 67% YoY do thị trường BĐS Việt Nam kém tích cực. HDG đã bàn giao khoảng 15 căn tại dự án Charm Villas trong nửa đầu năm 2023 so với khoảng 55 căn trong nửa đầu năm 2022. Ngoài ra, biên lợi nhuận gộp của mảng này giảm xuống 35% trong nửa đầu năm 2023 từ mức 74% trong nửa đầu năm 2022 do biên lợi nhuận thấp của doanh thu xây thô một số căn đã bán ở giai đoạn 1 của dự án Charm Villas.

Doanh thu và lợi nhuận gộp của mảng năng lượng (lần lượt là -1% YoY và -4% YoY) vẫn ổn định mặc dù lượng mưa thấp hơn đáng kể trong nửa đầu năm 2023 so với nửa cuối năm 2022, mà chúng tôi cho rằng là nhờ giá thị trường phát điện cạnh tranh (CGM) cao hơn đối với danh mục thủy điện của HDG. Giá CGM trung bình của ngành là 1.767 đồng/kWh (+22% YoY) trong nửa đầu năm 2023. Chúng tôi nhận thấy tiềm năng điều chỉnh tăng đối với dự báo lợi nhuận gộp cho mảng năng lượng của HDG do kết quả nửa đầu năm 2023 đã hoàn thành 51% dự báo cả năm của chúng tôi.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024