CTCP Tập đoàn Hòa Phát (HPG): Phần lớn thông tin tích cực đã phản ánh; hạ khuyến nghị xuống Tăng tỷ trọng

Nguồn: HSC

Phần lớn thông tin tích cực đã phản ánh; hạ khuyến nghị xuống Tăng tỷ trọng

,

Tóm tắt

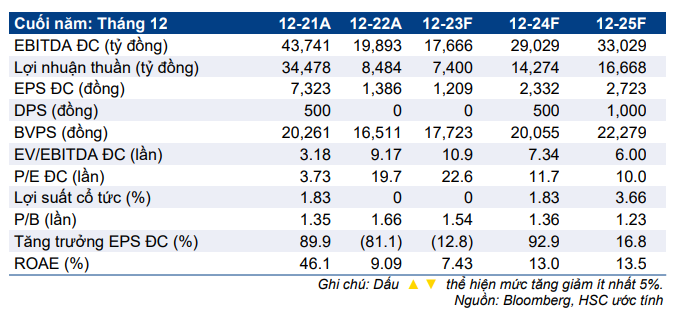

- HSC hạ khuyến nghị đối với HPG xuống Tăng tỷ trọng (từ Mua vào) vì phần lớn thông tin tích cực đã phản ánh vào giá và giúp giá cổ phiếu đã tăng 28% trong 3 tháng qua. Chúng tôi nâng 7,7% giá mục tiêu lên 32.000đ sau khi sử dụng giả định định giá mới mặc dù hạ khuyến nghị.

- HSC giữ nguyên dự báo lợi nhuận cho năm 2023-2025. Theo đó, lợi nhuận năm 2023 dự báo giảm 12,8% nhưng tăng trưởng mạnh 92,9% trong năm 2024 (năm 2025 tăng trưởng 16,8%) nhờ cả sản lượng tiêu thụ và tỷ suất lợi nhuận hồi phục.

- HPG có P/E trượt dự phóng 1 năm là 14,7 lần; cao hơn nhiều bình quân 4 năm ở mức 10,3 lần. HSC cho rằng định giá cao hơn quá khứ là có cơ sở dựa trên triển vọng cải thiện nền tảng căn bản trong năm 2024-2025. Hiện P/B dự phóng năm 2023/2024 mới chỉ là 1,54/1,36 lần.

Sự kiện: Phân tích triển vọng

HPG đã công bối lợi nhuận thuần HĐKD cốt lõi Q2/2023 đạt 1.519 tỷ đồng – so với lỗ thuần HĐKD cốt lõi Q1/2023 ở mức 485 tỷ đồng – nhờ tỷ suất lợi nhuận khả quan hơn kỳ vọng. HSC được biết chi phí đầu vào giảm đã đóng góp vào KQKD ngay từ cuối Q2/2023 (thay vì Q3/2023 như dự đoán).

Mặc dù vượt kỳ vọng trong Q2/2023, lợi nhuận thuần 6 tháng đầu năm 2023 vẫn chỉ đạt 25,1% dự báo của chúng tôi cho cả năm 2023 là 7,4 nghìn tỷ đồng, đồng thời giảm 13% so với cùng kỳ. Tóm lại, HSC giữ nguyên dự báo cho năm 2023- 2025.

Tác động: Nâng 7,7% giá mục tiêu sau khi sử dụng giả định định giá mới

Như đã đề cập, HSC duy trì dự báo lợi nhuận thuần cho năm 2023; đồng thời cũng giữ nguyên dự báo cho năm 2024-2025 ở mức lần lượt 14.274 tỷ đồng (tăng trưởng 92,9%) và 16.668 tỷ đồng (tăng trưởng 16,8%).

Mặc dù giữ nguyên dự báo cho năm 2023-2025, chúng tôi nâng 7,7% giá mục tiêu lên 32.000đ (tiềm năng tăng giá: 17%). Trước xu hướng giảm mặt bằng lãi suất tại Việt Nam, HSC giảm giả định lãi suất phi rủi ro xuống còn 4% (từ 5% trước đây); đồng thời điều chỉnh các giả định định giá khác gồm phần bù rủi ro vốn CSH và hệ số bê ta. Trên cơ sở điều chỉnh các giả định định giá trên, giả định chi phí vốn bình quân WACC giảm xuống 12,9% từ 13,7% trước đây.

Định giá và khuyến nghị

Giá cổ phiếu HPG đã tăng 28,4% trong 3 tháng qua, khả quan hơn 10,3% so với Vnindex. Tại mặt bằng giá hiện nay, HPG có P/E trượt dự phóng 1 năm là 14,7 lần; cao hơn nhiều bình quân 4 năm ở mức 10,3 lần. Phần lớn thông tin tích cực về Công ty đã phản ánh vào giá cổ phiếu, theo đó chúng tôi hạ khuyến nghị đối với HPG xuống Tăng tỷ trọng (từ Mua vào) với giá mục tiêu mới là 32.000đ.

Mặc dù định giá cao hơn so với bình quân quá khứ, chúng tôi cho rằng giá cổ phiếu HPG vẫn có thể tăng tiếp nhờ nền tảng căn bản cải thiện (nhu cầu, công suất hoạt động và tỷ suất lợi nhuận cải thiện). Hiện HPG hưởng lợi rõ ràng từ chính sách đầu tư công và sự hồi phục của thị trường BĐS.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024