CTCP Tập đoàn Hòa Phát (HPG): Sản lượng tiêu thụ tháng 9 tăng nhờ thép xây dựng hồi phục

Nguồn: HSC

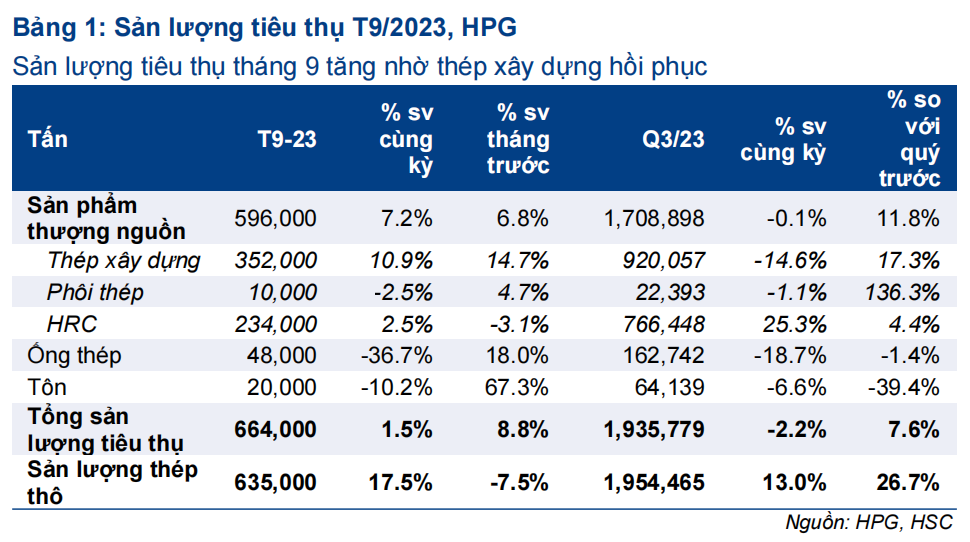

Sản lượng tiêu thụ tháng 9 tăng nhờ thép xây dựng hồi phục

- HPG công bố sản lượng tiêu thụ tháng 9/2023 đạt 664.000 tấn (tăng 1,5% so với cùng kỳ và 8,8% so với tháng trước), cao nhất kể từ tháng 9/2022.

- Thép xây dựng vẫn là động lực tăng trưởng chính của sản lượng tiêu thụ trong tháng 9/2023 nhờ giá bán được điều chỉnh tăng nhẹ vào ngày 29/9/2023 và các dự án đầu tư công được đẩy nhanh trong tiến độ xây dựng.

- Theo kịch bản cơ sở, HSC dự báo lợi nhuận thuần Q3/2023 sẽ đạt 2,5 nghìn tỷ đồng (tăng 71% so với quý trước) nhờ sản lượng tiêu thụ tăng (tăng 7,6% so với quý trước), cơ cấu sản phẩm hiệu quả hơn và chi phí đầu vào giảm. Theo kịch bản tiêu cực với giả định lỗ tỷ giá lớn hơn, lợi nhuận thuần Q3/2023 có thể sẽ là 2,2 nghìn tỷ đồng.

- Lợi nhuận Q4/2023 sẽ chịu sức ép từ chi phí đầu vào tăng. Tuy nhiên, chúng tôi vẫn cho rằng đà hồi phục lợi nhuận sẽ được duy trì nhờ sản lượng tiêu thụ dự kiến sẽ tiếp tục tăng trong thời gian tới. HSC khuyến nghị Mua vào khi giá giảm.

Sự kiện: Công bố sản lượng tiêu thụ tháng 9/2023

Vào ngày 6/10/2023, HPG công bố sản lượng tiêu thụ tháng 9/2023 đạt mức cao nhất kể từ tháng 9/2022 nhờ sản lượng tiêu thụ thép xây dựng hồi phục. Theo đó, tổng sản lượng tiêu thụ tháng 9/2023 của HPG đạt 664.000 tấn (tăng 1,5% so với cùng kỳ và 8,8% so với tháng trước). Cụ thể:

Sản lượng tiêu thụ thép xây dựng đạt mức cao nhất kể từ đầu năm

Trong tháng 9/2023, HPG tiêu thụ 352.000 tấn thép xây dựng (tăng 10,9% so với cùng kỳ và 14,7% so với tháng trước) nhờ các dự án đầu tư công được đẩy mạnh, bao gồm dự án đường cao tốc Bắc Nam cùng một số dự án xây dựng cảng hàng không mới được khởi công gần đây.

Bên cạnh tác động tích cực từ đầu tư công, chúng tôi cũng nhận thấy một số yếu tố khác giúp đẩy mạnh sản lượng tiêu thụ thép xây dựng phục hồi bao gồm:

- Tháng 7 âm lịch (thường tác động tiêu cực tới nhu cầu VLXD) kết thúc vào ngày 14/9/2023.

- Số ngày mưa trong tháng 9 ít hơn so với tháng 8.

- Giá bán điều chỉnh tăng nhẹ (100đ/kg, tương đương mức tăng 0,7%) vào ngày 29/9/2023 sau 23 đợt điều chỉnh giảm trước đó kể từ tháng 3/2023 (với mức giảm tổng cộng là 13,3%) cũng đóng góp một phần vào việc đẩy mạnh đơn đặt hàng từ các đại lý.

Sản lượng tiêu thụ thép xây dựng Q3/2023 là 920.057 tấn (giảm 14,6% so với cùng kỳ nhưng tăng 17,3% so với quý trước). Sau khi hồi phục mạnh so với quý trước, thép xây dựng đóng góp 47,5% tổng sản lượng tiêu thụ Q3/2023, so với 43,6% trong Q2/2023. Lưu ý rằng tỷ suất lợi nhuận thép xây dựng thường cao hơn HRC, nên cơ cấu sản phẩm sẽ hiệu quả hơn và giúp nâng cao tỷ suất lợi nhuận cho HPG trong Q3/2023.

Sản lượng tiêu thụ HRC vẫn ở mức khả quan

Sản lượng tiêu thụ HRC khá ổn định trong những tháng vừa qua. Trên thực tế, trong tháng 9/2023, HPG đã tiêu thụ 234.000 tấn HRC (tăng 2,5% so với cùng kỳ nhưng giảm 3,1% so với tháng trước), tương đương 766.448 tấn trong cả Q3/2023 (tăng 25,3% so với cùng kỳ và 4,4% so với quý trước).

Chúng tôi ước tính sản lượng xuất khẩu đạt 109.000 tấn (giảm 4,5% so với tháng trước) và đóng góp 46,6% sản lượng tiêu thụ HRC trong tháng 9/2023 trong khi sản lượng tiêu thụ trong nước đóng góp 125.000 tấn còn lại (giảm 45,2% so với cùng kỳ và 1,8% so với tháng trước).

Sản lượng tiêu thụ HRC Q3/2023 đóng góp 39,6% tổng sản lượng tiêu thụ của HPG, so với 40,8% trong Q2/2023.

Trong Q3/2023, chúng tôi ước tính giá bán bình quân HRC giảm 28,1% so với cùng kỳ và 13,3% so với quý trước xuống 587 USD/tấn và gây áp lực lên tỷ suất lợi nhuận. Do đó, tỷ trọng thép xây dựng tăng sẽ bù đắp cho tác động tiêu cực từ sự sụt giảm tỷ suất lợi nhuận của HRC.

Sản lượng tiêu thụ ống thép/tôn mạ hồi phục mạnh từ mức nền thấp

Sau khi ghi nhận sản lượng tiêu thụ ống thép và tôn mạ ảm đạm trong tháng 9/2023 do nhu cầu thấp trong mùa mưa và vào giai đoạn tháng 7 âm lịch, sản lượng tiêu thụ tháng 9/2023 đã hồi phục mạnh so với tháng trước. Cụ thể:

- Sản lượng tiêu thụ ống thép đạt 48.000 tấn trong tháng 9/2023 (tăng 18,0% so với tháng trước nhưng giảm 36,7% so với cùng kỳ), theo đó sản lượng tiêu thụ Q3/2023 là 162.742 tấn (giảm 18,7% so với cùng kỳ và 1,4% so với quý trước).

- Sản lượng tiêu thụ tôn mạ hồi phục mạnh lên 20.000 tấn trong tháng 9/2023 (tăng 67,3% so với tháng trước nhưng giảm 10,2% so với cùng kỳ), tương đương sản lượng tiêu thụ Q3/2023 là 64.139 tấn (giảm 6,6% so với cùng kỳ và 39,4% so với quý trước).

Công suất hoạt động tháng 9 bị ảnh hưởng do một lò cao đang được nâng cấp

Do HPG đang thực hiện đại tu và nâng cấp 1 trong số 7 lò cao trong vòng 3 tháng kể từ tháng 9/2023, nên nhìn chung, công suất hoạt động của Tập đoàn sẽ bị ảnh hưởng. Trên thực tế, công suất hoạt động tháng 9/2023 giảm nhẹ xuống 90%, từ 97% vào tháng 8/2023. Tuy nhiên, HPG đã chuẩn bị kỹ lưỡng cho đợt nâng cấp này khi đã tích trữ lượng tồn kho thành phẩm đủ để đáp ứng nhu cầu trong những tháng còn lại của năm.

Phân tích KQKD Q3/2023

HSC ước tính lợi nhuận thuần Q3/2023 sẽ đạt 2,5 nghìn tỷ đồng, cải thiện cực mạnh so với mức lỗ thuần 1,8 nghìn tỷ đồng trong Q3/2022 và tiếp tục cải thiện so với lợi nhuận thuần 1,46 nghìn tỷ đồng trong Q2/2023. Rủi ro đối với ước tính lợi nhuận thuần Q3/2023 của chúng tôi đến từ khoản lỗ tỷ giá có thể cao hơn dự báo. Trong kịch bản tiêu cực, HSC tin rằng lợi nhuận thuần Q3/2023 sẽ đạt 2,2 nghìn tỷ đồng.

Giá than cốc tăng và đồng USD mạnh lên là những lo ngại lớn nhất

Trong 6 tháng đầu năm 2023, số lượng đơn xuất khẩu HRC mới đã nâng cao công suất hoạt động của các nhà máy và giúp lợi nhuận chuyển biến mạnh. Tuy nhiên, kể từ 6 tháng cuối năm 2023, theo quan điểm của chúng tôi, động lực tăng trưởng chính của lợi nhuận sẽ là thị trường trong nước với sự hồi phục của nhu cầu thép xây dựng (với tỷ suất lợi nhuận cao hơn).

Do vậy, chúng tôi kỳ vọng sản lượng tiêu thụ cũng sẽ tiếp tục cải thiện dần qua các tháng. Tuy nhiên, lo ngại lớn nhất của chúng tôi vẫn là giá than cốc (chiếm 40% chi phí sản xuất thép) tăng mạnh gần đây lên trên mốc 350 USD/tấn (tăng 50% trong 3 tháng). Đồng USD mạnh lên trong thời gian dài cũng sẽ gây ra rủi ro đối với dự báo lợi nhuận Q4/2023 của HSC.

HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 32.000đ (tiềm năng tăng giá 28%).

HSC tin rằng câu chuyện hồi phục của HPG vẫn nguyên vẹn nhờ thị trường BĐS trong nước hồi phục và chính sách đẩy mạnh đầu tư công của Chính phủ. Chúng tôi khuyến nghị Mua vào khi cổ phiếu điều chỉnh với giá mục tiêu là 32.000đ (tiềm năng tăng giá là 28%)

Bài viết liên quan

12 Tháng Mười Một 2024

12 Tháng Mười Một 2024