CTCP Tập đoàn Hoa Sen (HSG): Giá đã sát giá trị hợp lý sau khi tăng mạnh gần đây

Nguồn: HSC

Giá đã sát giá trị hợp lý sau khi tăng mạnh gần đây

- HSC hạ khuyến nghị đối với HSG xuống Nắm giữ (từ Tăng tỷ trọng) và giảm 3% giá mục tiêu xuống 24.600đ sau khi giảm nhẹ dự báo lợi nhuận.

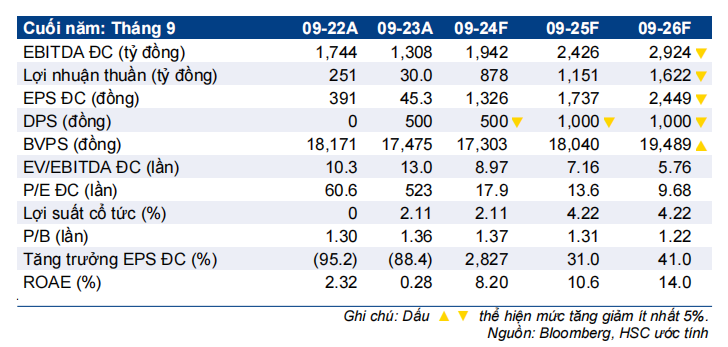

- Chúng tôi giảm bình quân 5% dự báo lợi nhuận thuần giai đoạn 2024-2026 (năm tài chính kết thúc vào tháng 9) do giá bán bình quân thấp hơn dự kiến. Theo đó, HSC dự báo lợi nhuận thuần tăng 29,3 lần trong năm nay và tăng trưởng lần lượt 31% và 41% trong năm 2025-2026, tương đương tăng trưởng với tốc độ CAGR 3 năm đạt 278%.

- Sau khi giá cổ phiếu tăng 22% trong 3 tháng qua, HSG đang giao dịch với P/E trượt dự phóng 1 năm là 14,8 lần, sát với bình quân trước dịch COVID ở mức 15 lần – HSC cho rằng đây là mức định giá hợp lý mặc dù HSG có triển vọng tăng trưởng tốt và bảng CĐKT lành mạnh.

Sự kiện: Cập nhật sản lượng tiêu thụ, ước tính KQKD Q3/NĐTC 2023-2024

Hiệp hội Thép Việt Nam vừa công bố báo cáo tháng 6. Trong quý kết thúc vào tháng 6 (Q3/NĐTC 2023-2024 đối với HSG, năm tài chính kết thúc vào tháng 9), HSG đạt sản lượng tiêu thụ 515.287 tấn, tăng 37,8% svck và 15,5% so với quý trước. Tính chung 9 tháng đầu NĐTC 2023-2024, sản lượng tiêu thụ đạt 1,41 triệu tấn, tăng 39,8% svck, nhờ nhu cầu phục hồi ở cả thị trường trong nước và xuất khẩu.

Trong khi đó, HSC ước tính lợi nhuận thuần Q3/NĐTC 2023-2024 của HSG là 259 tỷ đồng, tăng 17,3 lần so với 14 tỷ đồng trong cùng kỳ do sản lượng tiêu thụ tốt hơn nhiều và tỷ suất lợi nhuận cải thiện mạnh. So với quý trước, lợi nhuận thuần quý này giảm 19%, do không ghi nhận lãi tỷ giá trong kỳ (so với 124 tỷ đồng trong quý trước) và giá bán bình quân giảm 3% so với quý trước. Nếu HSG đạt được kết quả này, lợi nhuận thuần 9 tháng đầu NĐTC 2023- 2024 sẽ đạt 682 tỷ đồng, từ mức lỗ 410 tỷ đồng cùng kỳ năm ngoái.

Nếu không tính đến các khoản lợi nhuận không thường xuyên trong tất cả các kỳ, lợi nhuận từ HĐKD cốt lõi trong Q3/NĐTC 2023-2024 dự báo đạt 204 tỷ đồng, tăng 542% so với cùng kỳ nhưng giảm 29% so với quý trước.

Tác động: Giảm bình quân 5% dự báo lợi nhuận thuần giai đoạn 2024-2026

Vì hoạt động kinh doanh của thị trường HRC gần đây kém tích cực do hoạt động bán phá giá từ các sản phẩm Trung Quốc cùng với mùa mưa ở thị trường trong nước, nên giá bán bình quân của các sản phẩm tôn mạ/ống thép đang phải đối mặt với áp lực giảm giá. Để phản ánh điều này, HSC giảm 3% giả định giá bán bình quân và giảm bình quân 5% dự báo lợi nhuận thuần giai đoạn 2024-2026. Theo dự báo mới, lợi nhuận thuần NĐTC 2023-2024 tăng 29,3 lần đạt 878 tỷ đồng, sau đó tăng trưởng 31% đạt 1.151 tỷ đồng trong NĐTC 2024-2025 và tăng trưởng 41% đạt 1.622 tỷ đồng trong NĐTC 2025-2026. Dự báo mới của chúng tôi –cao hơn một chút so với bình quân dự báo thị trường – cho thấy lợi nhuận thuần tăng trưởng với tốc độ CAGR 3 năm đạt 278%.

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng 22% trong 3 tháng qua và diễn biến tích cực hơn 13% so với VN Index, HSG đang giao dịch với P/E trượt dự phóng 1 năm là 14,8 lần, sát với bình quân trước dịch COVID ở mức 15 lần. HSC hạ khuyến nghị đối với HSG xuống Nắm giữ (từ Tăng tỷ trọng) sau khi giá cổ phiếu tăng mạnh gần đây và giảm 3% giá mục tiêu xuống 24.600đ (tiềm năng tăng giá 4%) do giảm dự báo lợi nhuận. HSC cho rằng giá cổ phiếu đã sát giá trị hợp lý dù HSG có triển vọng tăng trưởng mạnh mẽ và bảng CĐKT lành mạnh.

Bài viết liên quan

20 Tháng Chín 2024

20 Tháng Chín 2024