CTCP Tập đoàn Hoa Sen (HSG): Hưởng lợi từ chính sách

Nguồn: SSV

Hưởng lợi từ chính sách

Cập nhật định giá với khuyến nghị MUA, giá mục tiêu 23,100 đồng

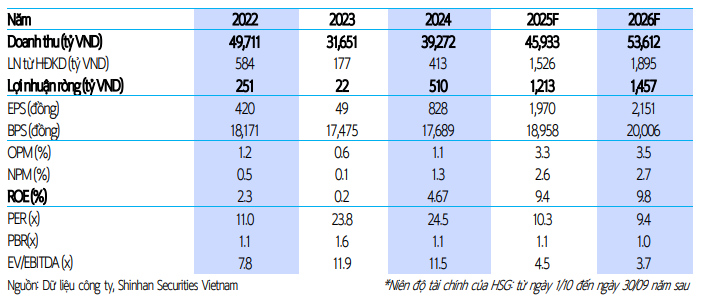

CTCP Tập đoàn Hoa Sen (HSG) là doanh nghiệp hàng đầu trong lĩnh vực tôn mạ tại Việt Nam (chiếm 20% thị phần trong nước và 35% thị phần xuất khẩu toàn ngành). Các sản phẩm chủ lực bao gồm: tôn mạ, ống thép, ống nhựa và bán lẻ vật liệu xây dựng. Bằng phương pháp định giá DCF và PE, chúng tôi định giá cập nhật đối với cổ phiếu HSG ở mức giá 23,100 đồng tương ứng với mức sinh lời 21.5%, với những luận điểm chính: (1) Chính sách bảo hộ ngành tôn mạ chính thức được gia hạn giúp gia tăng sản lượng; (2) Giá thép gia tăng nhờ nhu cầu hồi phục; (3) Biên lợi nhuận kỳ vọng cải thiện.

Cập nhật KQKD quý 4/niên độ 2023-2024:

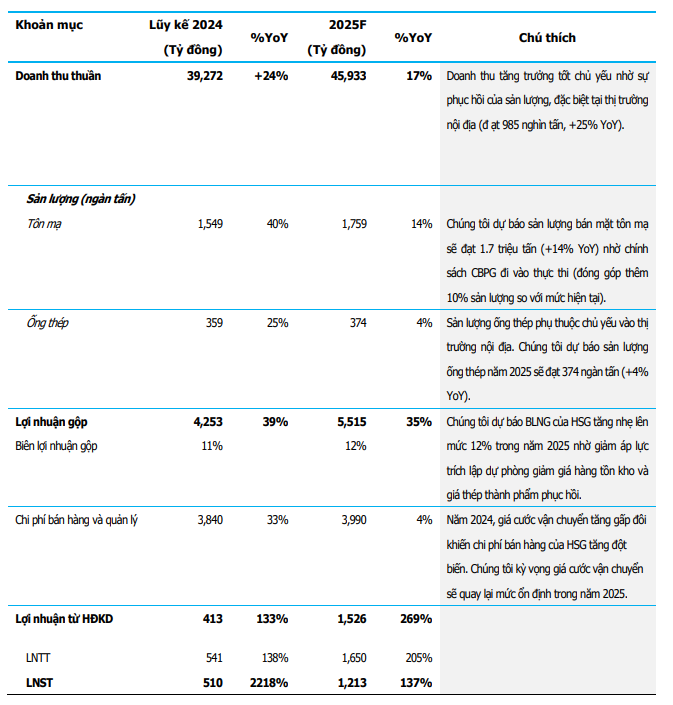

Trong Q4/niên độ 2023-2024, HSG ghi nhận doanh thu đạt 10,109 tỷ đồng (+25% YoY, +24% QoQ), LNST đạt 152 tỷ đồng (-65% YoY, -10% QoQ). Thực tế, doanh thu duy trì tích cực nhờ sản lượng tiêu thụ tăng trưởng tốt. Cụ thể, sản lượng ống thép và tôn mạ đạt 499,200 tấn (+28% YoY) trong Q4/niên độ 2023-2024 và 1.9 triệu tấn (+41% YoY) cả niên độ 2023-2024. Song, lợi nhuận tăng trưởng âm là do: (1) Giá thép đầu ra giảm (-7% YoY) gây áp lực lên biên lợi nhuận, (2) Giá NVL đầu vào (HRC) tích trữ lớn với giá cao từ Q1 và Q2/2024, (3) Chi phí bán hàng và quản lý tăng mạnh (+69% YoY), chủ yếu do giá cước vận tải biển tăng cao. Như vây, lũy kế cả niên độ, Hoa Sen đạt doanh thu thuần 39,272 tỷ đồng (+24% YoY), LNST đạt 510 tỷ đồng (gấp 16 lần cùng kỳ), và vượt 2% mục tiêu đặt ra.

Chính sách bảo hộ ngành tôn mạ được gia hạn trong bối cảnh nhu cầu nội địa hồi phục

Vào ngày 24/10/2024, Bộ Công Thương đã chính thức ra quyết định áp thuế chống bán phá giá đối với tôn mạ nhập khẩu từ Trung Quốc và Hàn Quốc (mức thuế suất từ 2.56-34.27%). Đây là động lực giúp các doanh nghiệp gia tăng sản lượng trong bối cảnh ngành thép nói chung đang trên tiến trình hồi phục

Giá thép kỳ vọng đã tạo đáy và bắt đầu chu kỳ đi lên

nhờ (1) nhu cầu nội địa hồi phục khi ngành Bất động sản dân dụng đang có tín hiệu mở rộng nguồn cung tích cực trong năm; (2) Xu hướng hạ lãi suất ở các quốc gia đối tác chủlực như Mỹ, EU, ASEAN giúp kích thích thịtrường nhà ở; (3)Nhu cầu thép tại Trung Quốc có nhiều động lực phục hồi sau biện pháp kích thích mạnh tay của chính phủ. Từ đó, chúng tôi kỳ vọng biên lợi nhuận của HSGsẽ cải thiện nhờ tận dụng chênh lệch giá đầu vào và đầu ra.

Dự phóng kết quả kinh doanh niên độ tài chính 2024-2025

Trong niên độ 2024/2025 chúng tôi kỳ vọng sản lượng tiêu thụ của HSG sẽ đạt 2.1 triệu tấn (+10% YoY) trong đó sản lượng tôn mạ tăng 14% và ống thép tăng 4% so với cùng kỳ. Chúng tôi giả định giá thép trung bình tăng 6% YoY. Từ đó, doanh thu và LNST của doanh nghiệp đạt lần lượt 45,933 tỷ đồng (+17% YoY) và 1,213 tỷ đồng (+138% YoY).

Rủi ro:

(1) Rủi ro sụt giảm thị phần; (2) Rủi ro biến động giá thép HRC; (3) Rủi ro thị trường bất động sản

29 Tháng Mười Một 2024

29 Tháng Mười Một 2024

29 Tháng Mười Một 2024