CTCP Tập Đoàn PC1 (PC1): KQKD quý 2 kém tích cực; KQKD 6 tháng đầu năm 2023 thấp hơn dự báo của chúng tôi

Nguồn: VCSC

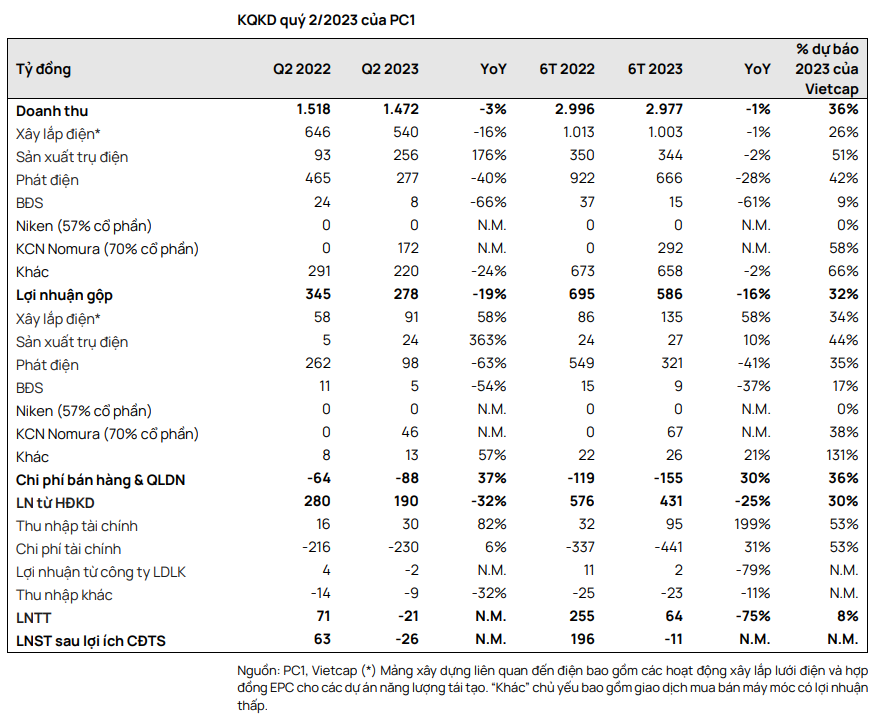

KQKD quý 2 kém tích cực; KQKD 6 tháng đầu năm 2023 thấp hơn dự báo của chúng tôi

- CTCP Tập đoàn PC1 (PC1) công bố KQKD quý 2/2023 với doanh thu đạt 1,5 nghìn tỷ đồng (-3% YoY) và lỗ ròng báo cáo là 26 tỷ đồng (so với lợi nhuận ròng 63 tỷ đồng trong quý 2/2022). Chúng tôi cho rằng lợi nhuận giảm mạnh là do (1) lợi nhuận gộp từ mảng phát điện giảm 63% YoY do điều kiện thời tiết không thuận lợi đối với thủy điện và (2) chi phí bán hàng & quản lý doanh nghiệp và chi phí tài chính tăng cao (chi phí lãi vay tăng 54% YoY trong quý 2/2023), ảnh hưởng lợi nhuận gộp tăng từ mảng xây lắp điện và sản xuất cột điện, bên cạnh đóng góp từ mảng khu công nghiệp (KCN) (cụ thể là KCN Nomura mà PC1 nắm giữ 70% cổ phần).

- Chúng tôi nhận thấy rủi ro điều chỉnh giảm đối với dự báo LNST sau lợi ích CĐTS năm 2023 cho PC1, dù cần thêm đánh giá chi tiết. Trong nửa đầu năm 2023, doanh thu của PC1 đạt gần 3 nghìn tỷ đồng (-1% YoY), hoàn thành 36% dự báo cả năm của chúng tôi. Trong khi đó, công ty ghi nhận khoản lỗ ròng 11 tỷ đồng trong nửa đầu năm 2023 so với dự báo LNST sau lợi ích CĐTS của chúng tôi cho năm 2023 là 500 tỷ đồng. Chúng tôi nhận thấy rủi ro điều chỉnh tăng đối với dự báo chi phí tài chính năm 2023 của chúng tôi, dù cần thêm đánh giá chi tiết, do kết quả nửa đầu năm 2023 đã hoàn thành 53% dự báo cả năm của chúng tôi.

Biên lợi nhuận gộp của mảng xây lắp điện được cải thiện lên 13% trong nửa đầu năm 2023 so với 8% trong nửa đầu năm 2023. Lợi nhuận gộp nửa đầu năm 2023 của mảng này hoàn thành 34% dự báo cả năm và phù hợp với kỳ vọng của chúng tôi do mảng này thường ghi nhận KQKD tốt hơn trong 6 tháng cuối năm.

Doanh thu và lợi nhuận gộp nửa đầu năm 2023 của mảng phát điện thấp hơn dự báo của chúng tôi khi lần lượt hoàn thành 42% và 35% dự báo cả năm của chúng tôi. Do đó, chúng tôi nhận thấy rủi ro điều chỉnh giảm đối với dự báo doanh thu và lợi nhuận gộp năm 2023 của chúng tôi cho mảng này, dù cần thêm đánh giá chi tiết.

KQKD mảng BĐS yếu trong nửa đầu năm 2023 nhưng phù hợp với kỳ vọng của chúng tôi. Lợi nhuận gộp của mảng BĐS giảm 37% YoY, hoàn thành 17% dự báo cả năm của chúng tôi. Chúng tôi kỳ vọng PC1 sẽ bàn giao 50% tổng số căn hộ tại dự án BĐS Gia Lâm và ghi nhận 128 tỷ đồng doanh thu trong quý 4/2023.

Lợi nhuận gộp của mảng KCN thấp hơn dự báo của chúng tôi khi lợi nhuận gộp nửa đầu năm 2023 của mảng này hoàn thành 38% dự báo cả năm của chúng tôi; tuy nhiên, doanh thu của mảng này đã hoàn thành 58% dự phóng cả năm của chúng tôi.

Theo PC1, mảng khai thác niken không ghi nhận doanh thu trong quý 2/2023 so với kế hoạch của công ty là 137 tỷ đồng trong quý 2/2023 và 900 tỷ đồng trong năm 2023. Giá hợp đồng tương lai kỳ hạn ba tháng trung bình của niken trên sàn LME là khoảng 24.300 USD/tấn trong nửa đầu năm 2023 so với dự báo hiện tại của chúng tôi là 20.000 USD/tấn, điều này sẽ hỗ trợ cho dự báo doanh thu cả năm của chúng tôi là 650 tỷ đồng.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024