CTCP Tập Đoàn PC1 (PC1): Lợi nhuận dự kiến giảm trong năm 2023 nhưng phục hồi mạnh trong năm 2024

Nguồn: VCSC

Lợi nhuận dự kiến giảm trong năm 2023 nhưng phục hồi mạnh trong năm 2024

- Chúng tôi điều chỉnh giảm 5% giá mục tiêu nhưng duy trì khuyến nghị PHÙ HỢP THỊ TRƯỜNG cho CTCP Tập đoàn PC1 (PC1).

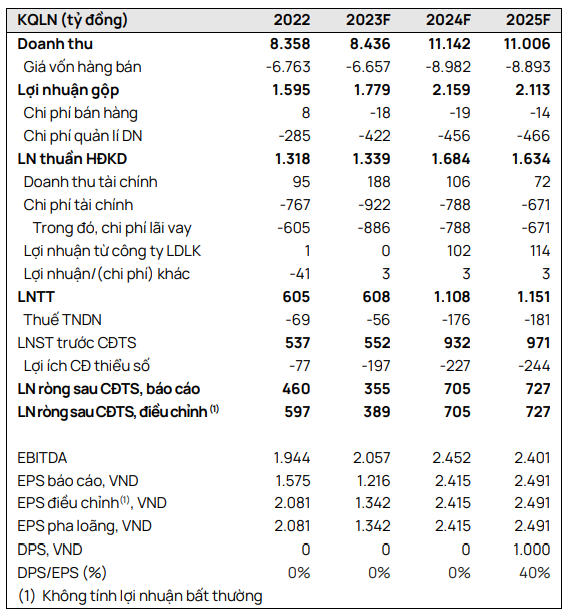

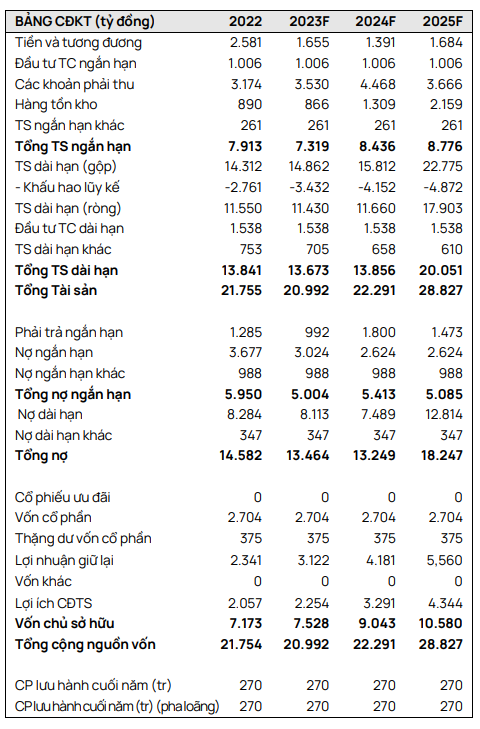

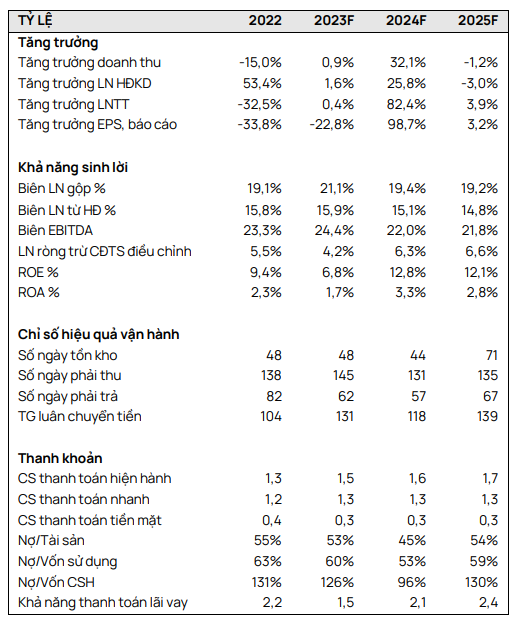

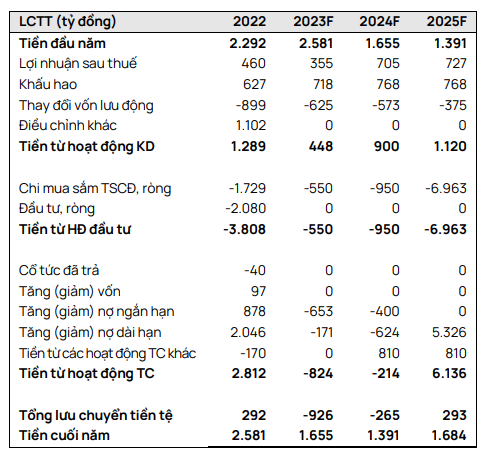

- Chúng tôi điều chỉnh giảm giá mục tiêu do chúng tôi giảm 5% dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2023-2027 (tương ứng -29%/-19%/-17%/+6%/+8% cho các năm 2023/24/25/26/27F) do (1) chúng tôi điều chỉnh giảm giả định hiệu suất hoạt động của mảng thủy điện từ 39%-42% xuống 28%-32% trong giai đoạn 2023-2025 khi KQKD 6 tháng đầu năm 2023 thấp hơn dự kiến và chúng tôi dự phóng HĐKD mảng thủy điện yếu trong giai đoạn 2024- 2025 do điều kiện thời tiết El Niño và (2) chúng tôi điều chỉnh giảm giả định biên lợi nhuận gộp cho KCN Nomura từ 35% xuống 23%-25% trong giai đoạn dự báo để phản ánh KQKD 6 tháng đầu năm 2023 thấp hơn dự kiến.

- Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2023 giảm 23% YoY chủ yếu do (1) lợi nhuận gộp mảng thủy điện giảm 40% YoY, (2) lợi nhuận gộp mảng xây lắp điện giảm 24% YoY và (3) chi phí lãi vay tăng mạnh 46% YoY, ảnh hưởng khoản đóng góp của công ty khai thác niken (PC1 nắm giữ 51% cổ phần) và KCN Nomura (PC1 nắm giữ 70% cổ phần) cũng như lợi nhuận gộp cao hơn so với cùng kỳ từ mảng điện gió.

- Chúng tôi dự báo LNST sau lợi ích CĐTS báo cáo năm 2024 sẽ tăng gần gấp đôi YoY so với mức cơ sở thấp của năm 2023 nhờ đà phục hồi mạnh của mảng xây lắp điện và nhà máy khai thác niken vận hành cả năm.

- Theo quan điểm của chúng tôi, PC1 có định giá hợp lý với P/E dự phóng các năm 2023/2024 lần lượt là 23,5 lần và 11,8 lần.

- Rủi ro: Doanh thu mảng xây lắp điện năm 2024 thấp hơn dự kiến.

- Yếu tố hỗ trợ: Lợi nhuận từ mảng khai thác niken và mảng thủy điện/điện mặt trời cao hơn dự kiến.

PC1 đang theo đuổi dự án mở rộng đường dây truyền tải 500 kV quốc gia thứ ba (Quảng Trạch – Phố Nối), bao gồm bốn dự án thành phần và có tổng vốn đầu tư khoảng 23 nghìn tỷ đồng và thời hạn hoàn thành dự kiến là tháng 6/2024. Chúng tôi kỳ vọng Chính phủ sẽ đẩy nhanh tiến độ các thủ tục pháp lý của dự án này để đáp ứng thời hạn và giảm nguy cơ thiếu điện ở miền Bắc trong giai đoạn 2024-2025. Dự án này hỗ trợ dự báo doanh thu năm 2024 của chúng tôi là 6 nghìn tỷ đồng (+58% YoY) cho mảng xây lắp điện.

PC1 đang lắp đặt hệ thống điện mặt trời lắp mái công suất 4-8 MW tại KCN Nomura, tương ứng tiềm năng điều chỉnh tăng cho dự báo LNST sau lợi ích CĐTS giai đoạn 2023-2027 của chúng tôi. PC1 cũng có kế hoạch khởi công nhà máy thủy điện Bảo Lạc A (30 MW) và Thượng Hà (10 MW) vào cuối năm 2023 như dự kiến. Ngoài ra, PC1 đang tiến hành đo tốc độ gió cho các dự án tiềm năng tại tỉnh Tây Nguyên và Quảng Trị. Chúng tôi hiện dự báo PC1 sẽ bổ sung thêm công suất điện gió 150 MW/năm trong giai đoạn 2026-2027.

PC1 đặt mục tiêu xuất khẩu 27.500 tấn quặng niken vào năm 2023 (hàm lượng niken nguyên chất không được nêu rõ). Trong tháng 7, PC1 đã xuất khẩu 7.500 tấn quặng niken, đạt doanh thu 200 tỷ đồng. Chúng tôi hiện dự báo doanh thu niken năm 2023 là 650 tỷ đồng so với kế hoạch của PC1 là 900 tỷ đồng.

PC1 đang nghiên cứu các yêu cầu pháp lý đối với một KCN tiềm năng ở tỉnh Bà Rịa-Vũng Tàu và KCN Nomura – Giai đoạn 2 (PC1 nắm giữ100% cổ phần) (200 ha, tổng vốn đầu tư 2,5 nghìn tỷ đồng). Chúng tôi kỳ vọng KCN Nomura – Giai đoạn 2 sẽ đi vào hoạt động vào đầu năm 2026 và ghi nhận tổng LNST giai đoạn 2026-2027 là 301 tỷ đồng.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024