CTCP Tập đoàn Vingroup (VIC): KQKD các mảng không đồng đều; giảm 13% giá mục tiêu

Nguồn: HSC

KQKD các mảng không đồng đều; giảm 13% giá mục tiêu

- HSC giảm 13% giá mục tiêu của VIC xuống 40.500đ (rủi ro giảm giá 1%), chủ yếu do giảm giá mục tiêu đối với VHM gần đây. Duy trì khuyến nghị Nắm giữ.

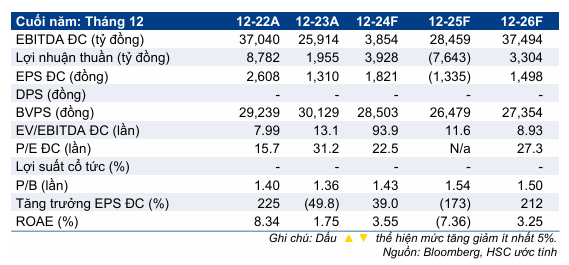

- Chúng tôi giữ nguyên dự báo lợi nhuận thuần cho giai đoạn 2024-2026, với khoản lỗ từ VinFast ảnh hưởng đến tất cả các năm. Lợi nhuận thuần dự báo đạt 3,9 nghìn tỷ đồng trong năm nay, chủ yếu nhờ vào lợi nhuận từ bán cổ phần tại SDI – cty con nắm VRE – gần đây (khoảng 21,5 nghìn tỷ đồng), bù trừ cho khoản lỗ HĐKD cốt lõi 13,3 nghìn tỷ đồng. Chúng tôi dự báo khoản lỗ HĐKD cốt lõi sẽ chạm mốc 7,6 nghìn tỷ đồng vào năm 2025 trước khi trở về mức lợi nhuận dương 3,3 nghìn tỷ đồng vào năm 2026.

- VIC đang chiết khấu 15% so với RNAV; mặc dù thấp hơn chiết khấu bình quân 3 năm ở mức 29,5% nhưng HSC cho rằng mức chiết khấu này là hợp lý xét đến triển vọng hiện tại của VIC. HSC tiếp tục áp dụng mức chiết khấu 15% đối với RNAV để tính ra giá mục tiêu.

Sự kiện: Đánh giá KQKD Q2/2024

VIC gần đây đã công bố KQKD Q2/2024 với lỗ thuần 3,4 nghìn tỷ đồng (so với lợi nhuận 1,8 nghìn tỷ đồng trong cùng kỳ) trên doanh thu 43,3 nghìn tỷ đồng (giảm 8,4% so với cùng kỳ). KQKD từng mảng không đồng đều với doanh thu mảng BĐS – chủ yếu thông qua Vinhomes (VHM; Tăng tỷ trọng, giá mục tiêu 47.500đ) – vượt dự báo nhờ doanh số bán sỉ tại Vinhomes Vũ Yên được ghi nhận sớm hơn, nhưng lỗ từ công ty con VinFast (VIC sở hữu 51,5% cổ phần) lại cao hơn. Lợi nhuận không thường xuyên thuần đạt tổng cộng 3,7 nghìn tỷ đồng trong kỳ (Q2/2023: 3,0 nghìn tỷ đồng); Công ty đã thực hiện tái cấu trúc với mảng BĐS nghỉ dưỡng để giảm lỗ trong khi cũng ghi nhận thêm lợi nhuận từ thoái vốn SDI (công ty con sở hữu cổ phần tại VRE).

Tác động: Gần như giữ nguyên các dự báo

Mặc dù KQKD của từng mảng không đồng đều nhưng điều này chủ yếu là do thời điểm ghi nhận doanh thu mảng BĐS. Nhìn chung, HSC giữ nguyên dự báo lợi nhuận giai đoạn 2024-2026: lợi nhuận thuần dự báo đạt 3,9 nghìn tỷ đồng trong năm nay, được hỗ trợ bởi 21,5 nghìn tỷ đồng lợi nhuận không thường xuyên thuần; lỗ thuần (không tính đến các khoản mục không thường xuyên) ở mức 7,6 nghìn tỷ đồng cho năm 2025; và lợi nhuận HĐKD cốt lõi đạt 3,3 nghìn tỷ đồng cho năm 2026 khi lợi nhuận từ mảng BĐS nhà ở phục hồi và mảng BĐS nghỉ dưỡng cải thiện. HSC dự báo lỗ thuần tại VinFast (100% thuộc Vinfast) lần lượt là 31,9 nghìn tỷ đồng, 29,8 nghìn tỷ đồng và 30,6 nghìn tỷ đồng trong giai đoạn 2024-2026, với mức bàn giao sản phẩm bình quân 45.000 xe/năm.

Định giá và khuyến nghị

Giá cổ phiếu VIC gần như không đổi trong 1 và 3 tháng qua nhưng đã giảm 22% so với cùng kỳ năm ngoái do lo ngại về áp lực dòng tiền, VIC hiện đang ở mức chiết khấu 15% so với RNAV; thấp hơn mức bình quân 3 năm 29,5%. HSC giảm giá mục tiêu xuống 40.500đ, chủ yếu do giảm giá mục tiêu VHM; chúng tôi duy trì giả định chiết khấu 15% so với RNAV với kỳ vọng áp lực về vốn sẽ giảm bớt nhờ thoái vốn VRE. Nợ đáo hạn trong 12 tháng tới là 61,3 nghìn tỷ đồng, và nợ đáo hạn trong nửa cuối năm 2024 là 44,5 nghìn tỷ đồng (1,8 tỷ USD) (BLĐ khẳng định họ đã tìm được nguồn tài trợ cho số nợ đến hạn trong nửa cuối năm). Ngoài ra, số dư tiền mặt hợp nhất vẫn ở mức đáng kể 28,5 nghìn tỷ đồng và dòng tiền từ bán sỉ BĐS của VHM vẫn mạnh mẽ – những điều này sẽ hỗ trợ dòng tiền tổng thể của tập đoàn cho nửa cuối năm, bất chấp những khoản lỗ của VinFast. Khuyến nghị Nắm giữ.

20 Tháng Chín 2024

20 Tháng Chín 2024