CTCP Thép Nam Kim (NKG): Đà hồi phục vẫn đúng hướng; duy trì khuyến nghị Tăng tỷ trọng

Nguồn: HSC

Đà hồi phục vẫn đúng hướng; duy trì khuyến nghị Tăng tỷ trọng

Tóm tắt

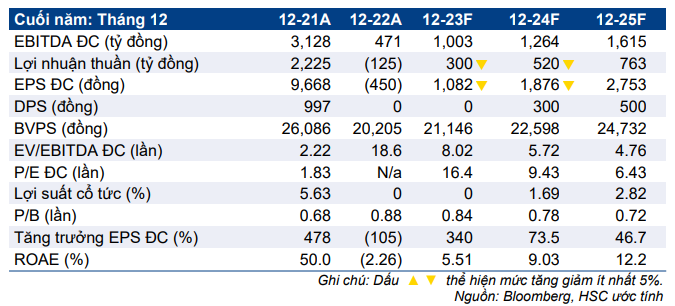

- HSC duy trì khuyến nghị Tăng tỷ trọng đối với NKG và chỉ điều chỉnh nhẹ giá mục tiêu lên 20.100đ (tiềm năng tăng giá là 13,6%) sau khi hạ bình quân 7,7% dự báo lợi nhuận giai đoạn 2023-2025, đồng thời hạ giả định WACC (do hạ giả định lãi suất phi rủi ro).

- Chúng tôi hạ 12,9% dự báo EPS năm 2023 do KQKD Q2/2023 thấp hơn dự báo nhưng vẫn cho thấy sự đảo chiều mạnh so với mức lỗ thuần trong năm 2022. Chúng tôi cũng hạ lần lượt 7% và 4% dự báo EPS trong năm 2024-2025 nhưng vẫn cho thấy mức tăng trưởng mạnh mẽ lần lượt 74% và 47%.

- NKG đang giao dịch với P/E trượt dự phóng 1 năm là 13,6 lần, so với mức bình quân trong quá khứ là 15,7 lần (từ đầu năm 2017-cuối năm 2021) do EPS năm 2022 âm. NKG đang giao dịch dưới giá trị sổ sách với P/B dự phóng 2023 và 2024 lần lượt là 0,88 lần và 0,82 lần.

Sự kiện: Phân tích sâu KQKD kiểm toán 6 tháng năm 2023

NKG đã công bố BCTC kiểm toán 6 tháng đầu năm 2023 với lợi nhuận thuần là 76 tỷ đồng, giảm 89,3% so với cùng kỳ. Lợi nhuận thuần và lợi nhuận cốt lõi Q2/2023 lần lượt là 125 tỷ đồng (giảm 37,8% so với cùng kỳ) và 137 tỷ đồng (so với lỗ thuần 49 tỷ đồng trong Q1/2023). Lợi nhuận Q2/2023 thấp hơn 15% so với dự báo của HSC do tỷ suất lợi nhuận cải thiện chậm hơn kỳ vọng và chi phí bán hàng & quản lý tăng hơn dự báo.

Tác động: Hạ bình quân 7,7% dự báo lợi nhuận giai đoạn 2023-2025

Do KQKD Q2/2023 thấp hơn so với dự báo, HSC hạ 12,9% dự báo lợi nhuận thuần trong năm 2023 xuống 300 tỷ đồng (so với lỗ thuần 125 tỷ đồng trong năm 2022). Trong năm 2024-2025, chúng tôi giảm nhẹ lần lượt 6,5% và 3,9% dự báo lợi nhuận thuần xuống lần lượt 520 tỷ đồng (tăng trưởng 73,5%) và 763 tỷ đồng (tăng trưởng 46,7%) Sản lượng xuất khẩu dẫn đầu tăng trưởng so với quý trước trong Q2/2023 và sẽ tiếp tục duy trì trong phần còn lại của năm 2023. Chúng tôi kỳ vọng thị trường trong nước sẽ phục hồi từ năm 2024.

Lưu ý, theo dự báo mới trong năm 2023, lợi nhuận thuần trong nửa cuối năm 2023 sẽ là 224 tỷ đồng, đảo chiều mạnh so với lỗ thuần 833 tỷ đồng trong nửa cuối năm 2022 và cũng tăng 194% so với nửa đầu năm. Theo đó, chúng tôi kỳ vọng lợi nhuận thuần sẽ tiếp tục hồi phục so với cùng kỳ trong phần còn lại của năm. Tuy nhiên, so với quý trước, lợi nhuận Q3/2023 được dự báo sẽ giảm nhẹ trong khi lợi nhuận Q4/2023 sẽ phục hồi nhanh hơn do chi phí đầu vào rẻ chủ yếu được phản ánh từ cuối Q3/2023.

Định giá và khuyến nghị

Mặc dù giảm nhẹ dự báo lợi nhuận, HSC gần như giữ nguyên giá mục tiêu là 20.100đ (tiềm năng tăng giá là 13,6%) do tác động từ việc điều chỉnh giả định WACC bù đắp tác động từ việc hạ dự báo. Chúng tôi cũng duy trì khuyến nghị Tăng tỷ trọng. Lưu ý, nhờ có lãi trở lại (so với lỗ trong năm 2022), chúng tôi tin rằng NKG sẽ lại bổ sung vào danh sách cho vay ký quỹ kể từ ngày 4/10/2023, từ đó sẽ hỗ trợ thanh khoản cổ phiếu. Sau khi giá cổ phiếu tăng 21% trong 3 tháng vừa qua (mặc dù đã giảm 10% trong 1 tháng vừa qua), NKG đang giao dịch với P/E trượt dự phóng 1 năm là 13,6 lần, thấp hơn so với mức bình quân trong quá khứ là 15,7 lần (tính từ đầu năm 2017 đến cuối năm 2021 (do năm 2022 ghi nhận lỗ)). Ngoài ra, NKG đang giao dịch dưới giá trị sổ sách với P/B dự phóng 2023-2024 lần lượt là 0,88 lần và 0,82 lần.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024