CTCP Thực phẩm Sao Ta (FMC): Triển vọng lợi nhuận tích cực

Nguồn: SSI

Triển vọng lợi nhuận tích cực

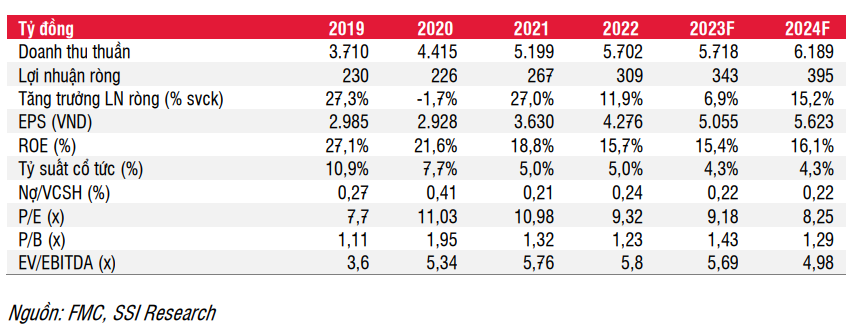

Luận điểm đầu tư: Chúng tôi duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu FMC, và nâng giá mục tiêu 1 năm lên 56.200 đồng/cổ phiếu (từ 50.600 đồng/cổ phiếu), khi chúng tôi chuyển cơ sở định giá sang năm 2024 – tương đương với tiềm năng tăng giá là 21%.

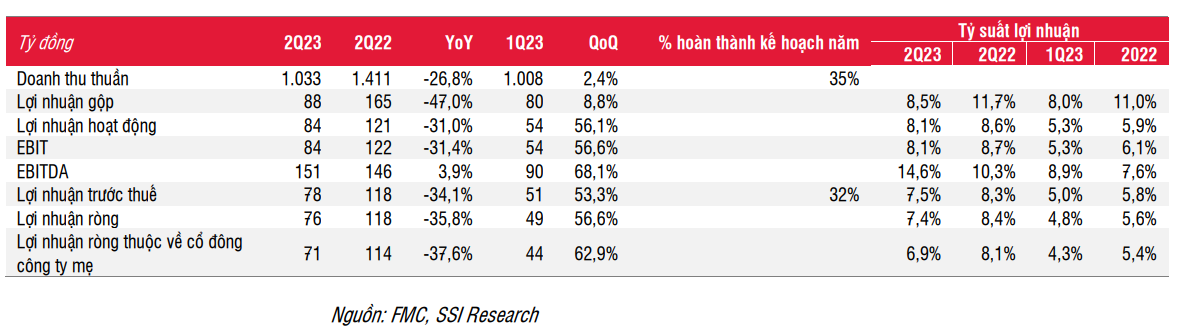

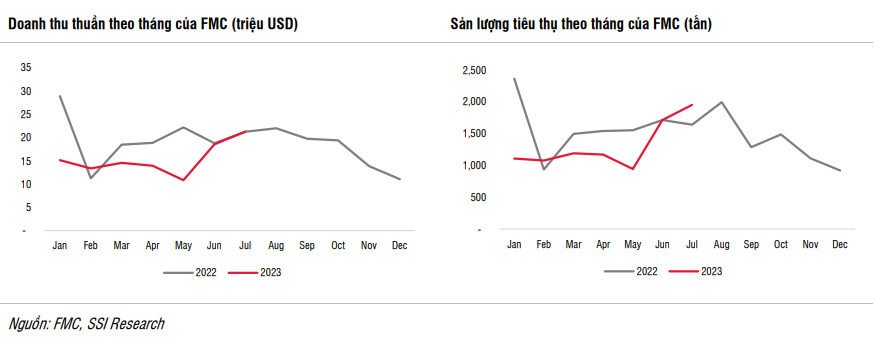

- Kim ngạch xuất khẩu FMC đạt 87 triệu USD (giảm 26% svck) và vượt trội so với thị trường xuất khẩu tôm cả nước (giảm 32% svck) trong 6 tháng đầu năm 2023 do thị trường trọng điểm của FMC là Nhật Bản vẫn duy trì ổn định. Trong Q2/2023, FMC ghi nhận doanh thu thuần và LNST lần lượt là 1 nghìn tỷ đồng (giảm 27% svck, tăng 2% so với quý trước) và 71 tỷ đồng (giảm 59% svck, tăng 53% so với quý trước), giảm svck do FMC đạt lợi nhuận đạt đỉnh trong Q2/2022. Chúng tôi nhận thấy các dấu hiệu phục hồi trong nửa cuối năm 2023, đặc biệt khi doanh thu thuần của FMC trong tháng 7/2023 đạt 21 triệu USD (đi ngang svck, tăng 47% so với mức bình quân tháng trong Q2/2023) và sản lượng tiêu thụ đạt 1.953 tấn (tăng 19% svck, tăng 53% so với mức bình quân tháng trong Q2/2023).

- Ước tính lợi nhuận: Trong năm 2023, chúng tôi ước tính doanh thu thuần và LNST của cổ đông công ty mẹ (NPATMI) lần lượt đạt 5,7 nghìn tỷ đồng (đi ngang svck) và 331 tỷ đồng (tăng 7,0% svck), thấp hơn một chút so với kế hoạch doanh thu thuần của công ty là 5,9 nghìn tỷ đồng và LNTT là 400 tỷ đồng. Trong năm 2024, chúng tôi ước tính doanh thu thuần và NPATMI của FMC lần lượt là 6,2 nghìn tỷ đồng (tăng 8% svck) và 368 tỷ đồng (tăng 11% svck). Chúng tôi kỳ vọng tỷ suất lợi nhuận gộp sẽ là 10,8% trong năm 2023 và 11,2% trong năm 2024, so với mức 11% trong năm 2022 do chi phí sản xuất từ vùng nuôi mới thấp hơn so với chi phí tôm nguyên liệu mua ngoài.

- Quan điểm ngắn hạn: Chúng tôi ước tính lợi nhuận nửa cuối năm 2023 (tăng 39% svck) tăng cao hơn so với mức lợi nhuận nửa đầu năm 2023 (giảm 26% svck) và chúng tôi cho rằng tình hình xấu nhất có thể đã đi qua. Các nhà đầu tư nên theo dõi sát doanh thu tháng để đánh giá tốc độ phục hồi trong nửa cuối năm 2023 vì bất kỳ biến động nào về giá bán tôm bình quân và sản lượng tiêu thụ sẽ tác động đến giá cổ phiếu trong ngắn hạn.

KQKD Q2/2023

Trong Q2/2023, FMC ghi nhận doanh thu thuần và LNST lần lượt là 1 nghìn tỷ đồng (giảm 27% svck, tăng 2% so với quý trước) và 71 tỷ đồng (giảm 59% svck, tăng 53% so với quý trước).

- Chúng tôi ước tính giá bán tôm bình quân giảm 9% svck và sản lượng tiêu thụ giảm 20% svck do nhu cầu tại thị trường Mỹ và Châu Âu yếu. Trong năm 2023, FMC đã giảm giá bán bình quân để chia sẻ áp lực với các nhà phân phối hiện tại từ nhu cầu yếu cũng như tỷ giá USD/JPY suy giảm.

- Xét theo thị trường, theo FMC, xuất khẩu tôm của Việt Nam sang Mỹ và Châu Âu vẫn gặp thách thức cạnh tranh từ Ecuador và Ấn Độ, những nước có giá tôm thấp hơn Việt Nam. Thị trường Nhật Bản chiếm 40% thị phần xuất khẩu của FMC trong nửa đầu năm 2023 và thị trường này duy trì ổn định so với các thị trường khác trong nửa đầu năm 2023.

- Lợi nhuận ròng trong Q2/2023 có sự hỗ trợ từ khoản lãi chi phí bán hàng là 9,5 tỷ đồng, đến từ khoản hoàn thuế chống bán phá giá là 48 tỷ đồng (tăng 9% svck) và chi phí vận chuyển giảm là 11,8 tỷ đồng (giảm 70% svck).

Cập nhật ngành xuất khẩu tôm

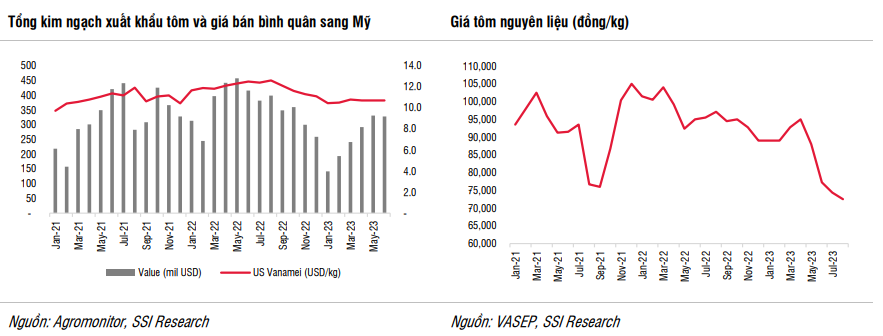

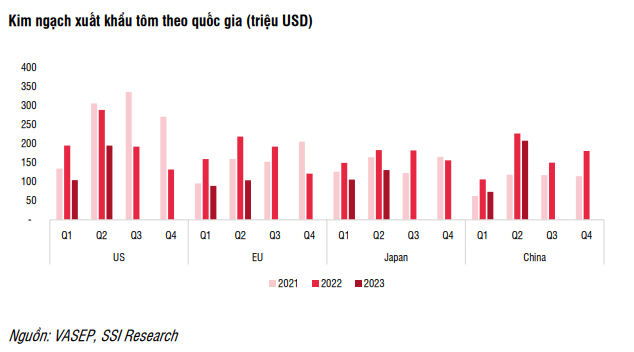

Theo VASEP, kim ngạch xuất khẩu tôm của cả nước trong nửa đầu năm 2023 đạt 1,5 tỷ USD (giảm 32% svck). Trong nửa đầu năm 2023, kim ngạch xuất khẩu ở hầu hết các thị trường đều giảm, trong đó mức giảm đáng kể nhất phải kể đến Mỹ và Châu Âu, với giá trị xuất khẩu lần lượt là 299 triệu USD (giảm 38% svck) và 193 triệu USD (giảm 49% svck). Do nhu cầu thấp và áp lực cạnh tranh tại thị trường Ấn Độ, Ecuador, xuất khẩu tôm sang thị trường Mỹ và Châu Âu vẫn chưa có dấu hiệu phục hồi. Do nhu cầu yếu hơn dự kiến mặc cho Trung Quốc mở cửa trở lại, giá trị xuất khẩu sang Trung Quốc giảm xuống mức 281 triệu USD (giảm 16% svck). Kim ngạch xuất khẩu sang Nhật Bản đạt tổng cộng 236 triệu USD (giảm 29% svck). Việt Nam vẫn là nhà cung cấp lớn nhất cho thị trường Nhật Bản (chiếm khoảng 24% thị phần nhập khẩu) do thị trường ưa chuộng sản phẩm tôm chế biến sâu. Về giá đầu vào, theo VASEP, chúng tôi lưu ý rằng giá tôm nguyên liệu giảm 9% svck và giảm 4% so với quý trước, điều này đã hỗ trợ một phần cho biên lợi nhuận gộp của các doanh nghiệp chế biến tôm.

Ước tính lợi nhuận

FMC hiện đang vận hành một vùng nuôi thương mại với diện tích 525 ha (tăng 40% svck) tại tháng 7/2023, và sẽ cung cấp khoảng 40% (so với 30% trong năm 2022) tổng nguyên liệu tôm đầu vào cho sản xuất trong nửa cuối năm 2023. Do thiếu nguồn tôm giống chất lượng và khỏe mạnh, Vinfarm ở Vĩnh Thuận (203 ha) mới bắt đầu đưa vào khai thác toàn bộ trong tháng 7/2023, muộn hơn một tháng so với kế hoạch. Nguồn cung tôm nguyên liệu của FMC đến từ trang trại riêng và thu mua từ các trang trại quy mô nhỏ bên ngoài. Chúng tôi cho rằng tỷ suất lợi nhuận gộp sẽ được cải thiện trong nửa cuối năm 2023 do chi phí đầu vào giảm, cụ thể: (i) vùng nuôi mới có chi phí sản xuất tôm nguyên liệu thấp; và (ii) giá tôm nguyên liệu đầu vào giảm.

Theo FMC, công ty đã vận hành thương mại với 2 nhà máy chế biến mới (tăng 20.000 tấn/năm), với các sản phẩm mới dành cho thị trường riêng. Các nhà máy mới nâng tổng công suất chế biến của FMC lên 45.000 tấn/năm (tăng 80% svck). Trong năm 2023, ban lãnh đạo dự kiến nhà máy Tam An sẽ đạt 20% công suất hoạt động và nhà máy Sao Ta sẽ đạt 40% công suất hoạt động. Kim ngạch xuất khẩu của FMC bắt đầu phục hồi trong tháng 6/2023, cụ thể, doanh thu thuần đạt 19 triệu USD (đi ngang svck, tăng 37% so với mức bình quân tháng trong 5 tháng đầu năm 2023). Doanh thu thuần của FMC trong tháng 7/2023 đạt 21 triệu USD (đi ngang svck) và sản lượng tiêu thụ là 1.953 tấn (tăng 19% svck).

Trong năm 2023, chúng tôi giữ nguyên ước tính doanh thu thuần và NPATMI lần lượt đạt 5,7 nghìn tỷ đồng (tăng 0,2% svck) và 331 tỷ đồng (tăng 7,0% svck). Chúng tôi giả định sản lượng tiêu thụ tôm sẽ tăng 3% svck và giá bán bình quân giảm 3% svck do xuất khẩu tôm của FMC đã có dấu hiệu phục hồi rõ rệt trong nửa cuối năm 2023. Trong tháng 7, doanh thu của FMC đạt 21 triệu USD (đi ngang svck nhưng tăng 47% so với mức bình quân tháng trong Q2/2023) và sản lượng tiêu thụ là 1.953 tấn (tăng 19% svck và tăng 53% so với mức bình quân tháng trong Q2/2023, nhờ thị trường Nhật Bản). Mặc dù giá bán bình quân thấp hơn, chúng tôi kỳ vọng tỷ suất lợi nhuận gộp sẽ duy trì ở mức 10,8% (so với mức 11% trong năm 2022) do diện tích vùng nuôi tôm dự kiến sẽ mở rộng và nguồn nguyên liệu tôm đầu vào giảm trong nửa cuối năm 2023.

Trong năm 2024, chúng tôi kỳ vọng doanh thu thuần và NPATMI của FMC sẽ lần lượt là 6,2 nghìn tỷ đồng (tăng 8% svck) và 368 tỷ đồng (tăng 11% svck), dựa trên giả định rằng giá bán bình quân sẽ tăng 3% svck và sản lượng tiêu thụ sẽ tăng 5% svck. Chúng tôi ước tính tỷ suất lợi nhuận gộp sẽ đạt 11,2% trong năm 2024.

Định giá và luận điểm đầu tư

FMC hiện đang giao dịch ở mức P/E 2023 và 2024 lần lượt là 9x và 8x, gần mức trung bình lịch sử là 10x. Với môi trường lãi suất thấp hơn và tiềm năng tăng trưởng cao hơn trong năm 2024, chúng tôi áp dụng mức P/E mục tiêu cao hơn là 10x (trước đây là 9x) cho năm 2024. Chúng tôi nâng giá mục tiêu 1 năm đối với cổ phiếu FMC lên 56.200 đồng/cổ phiếu (từ 50.600 đồng/cổ phiếu), khi chuyển cơ sở định giá sang năm 2024. Với tiềm năng tăng giá là 21%. Chúng tôi duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu FMC vì thị trường Nhật Bản có giá bán bình quân cao hơn, mức độ cạnh tranh hạn chế và rào cản gia nhập cao do các quốc gia này ưa chuộng các sản phẩm giá trị gia tăng. Các doanh nghiệp xuất khẩu tôm Việt Nam có lợi thế cạnh tranh về sản phẩm giá trị gia tăng so với các nước chủ yếu xuất khẩu sản phẩm tôm nguyên liệu.

Quan điểm ngắn hạn: Chúng tôi ước tính lợi nhuận nửa cuối năm 2023 (tăng 39% svck) tăng cao hơn so với mức lợi nhuận nửa đầu năm 2023 (giảm 26% svck) và chúng tôi cho rằng tình hình xấu nhất có thể đã đi qua. Các nhà đầu tư nên theo dõi sát doanh thu tháng để đánh giá tốc độ phục hồi trong nửa cuối năm 2023 vì bất kỳ biến động nào về giá bán tôm bình quân và sản lượng tiêu thụ sẽ tác động đến giá cổ phiếu trong ngắn hạn.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024