CTCP Vàng bạc Đá quý Phú Nhuận (PNJ): Duy trì Outperform nhờ nền tảng vững chắc và định giá hấp dẫn

Nguồn: BVSC

Duy trì Outperform nhờ nền tảng vững chắc và định giá hấp dẫn

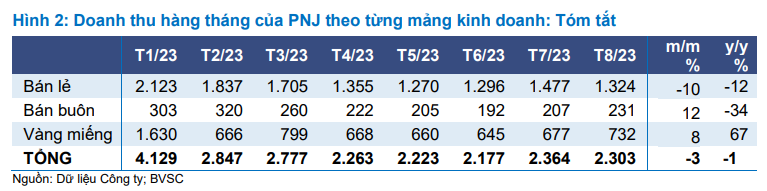

PNJ vừa công bố KQKD sơ bộ T8/2023: Lợi nhuận ròng giảm nhẹ 3,8% y/y, đạt 76 tỷ và doanh thu thuần đạt 2.303 tỷ (-1,1% y/y), nhờ doanh thu vàng miếng tăng mạnh.

Lũy kế 8 tháng đầu năm, doanh thu thuần và lợi nhuận ròng của PNJ lần lượt đạt 21 nghìn tỷ (-8,5% y/y) và 1.245 tỷ (đi ngang y/y), hoàn thành 67,5% và 68,6% kế hoạch tương ứng cho cả năm 2023 của chúng tôi.

Doanh thu bán lẻ T8 giảm nhẹ do thời vụ, các mảng khác phục hồi đáng kể so với tháng trước

Doanh thu bán lẻ của PNJ trong Tháng 8 giảm 10,3% m/m, đạt 1.324 tỷ (-11.7% y/y từ nền cao), chủ yếu là do tác động của yếu tố thời vụ (Tháng 7 âm lịch, khi khách hàng hạn chế mua các sản phẩm giá trị cao).

Đồng thời, các mảng kinh doanh cốt lõi khác bao gồm bán buôn và vàng miếng tiếp tục cải thiện trong Tháng 8, với doanh thu đạt mức cao nhất trong 5 tháng qua.

- Mảng bán buôn tăng 11,7% m/m lên mức 231 tỷ (-33,7% y/y, thu hẹp hơn nhiều so với mức giảm 36-46% y/y trong các tháng trước).

- Doanh thu vàng miếng tăng 8,0% y/y, đạt 732 tỷ (+66,7% y/y), chủ yếu nhờ hoạt động bán hàng tích cực trong bối cảnh giá vàng thế giới tăng mạnh.

Chúng tôi duy trì quan điểm rằng doanh thu thuần của PNJ sẽ tiếp tục phục hồi trong các tháng tới, đặc biệt là từ T9/2023 và Q4/2023 khi thị trường vào mùa cao điểm.

Trong T8/2023, PNJ đã mở mới 4 cửa hàng, nâng tổng số cửa hàng được mở mới từ đầu năm lên 24, kết quả này khá tích cực và được chuẩn bị tốt để tận dụng tối đa sự phục hồi nhu cầu trong năm 2024 và sự phát triển trong dài hạn, theo BVSC.

Biên lợi nhuận ở mức tốt nhờ nỗ lực tối ưu hóa

Chúng tôi cho rằng sẽ có ý nghĩa hơn nếu nhìn vào con số tổng quan 8 tháng đầu năm thay vì quan sát riêng từng tháng, tác động của việc ghi nhận chi phí trong ngắn hạn có thể sẽ không chỉ ra được bức tranh toàn cảnh.

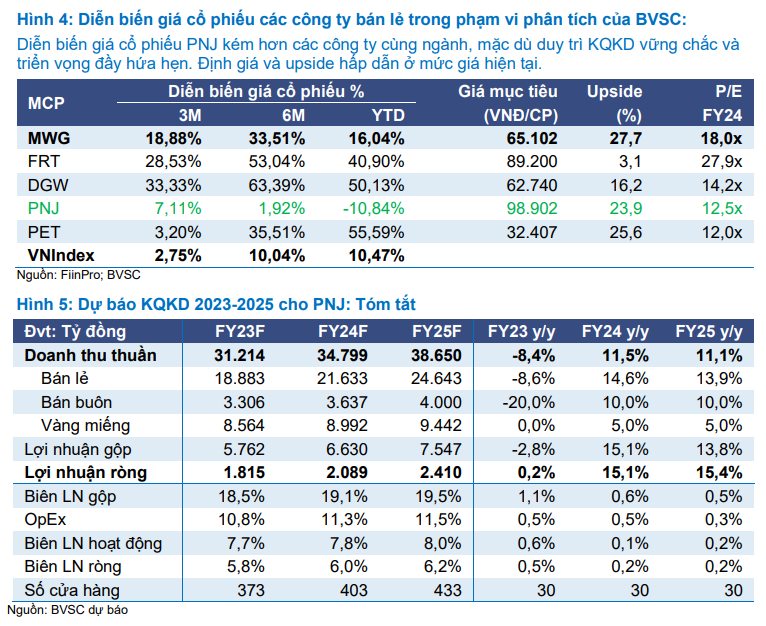

Biên lợi nhuận hoạt động của PNJ trong 8 tháng đầu năm mở rộng lên mức 7,8% so với 7,4% trong 8T22, nhờ: (1) biên gộp mở rộng lên 18,6% nhờ nỗ lực định hướng khách hàng tới các sản phẩm có biên lợi nhuận cao, bù đắp cao hơn so với (2) mức tăng OpEx/doanh thu thuần lên 10,8% (so với 10,0% trong 8T22), để hỗ trợ khách hàng và thúc đẩy doanh thu trong môi trường bán hàng chậm lại.

Duy trì Outperform với nền tảng vững chắc và định giá hấp dẫn

Dù ghi nhận lợi nhuận vững chắc nhất từ đầu năm bất chấp môi trường kinh doanh khó khăn, giá cổ phiếu của PNJ vẫn giảm đáng kể so với các doanh nghiệp cùng ngành khiến cho định giá trở nên rất hấp dẫn với mức P/E là 12,5x (cuối 2024) và 10,9x (2025) so với mức trung bình 5 năm là 18,0x và vị thế dẫn đầu thị trường.

Chúng tôi tiếp tục ưa thích PNJ với vị thế dẫn đầu thị trường trang sức bán lẻ có thương hiệu tại Việt Nam, cũng như vị thế tài chính và năng lực thực thi mạnh mẽ cho phép công ty hưởng lợi mạnh mẽ từ cả sự phục hồi nhu cầu ngắn hạn và sự phát triển bền vững, lâu dài. Duy trì khuyến nghị Outperform đối với PNJ tại mức giá mục tiêu theo DCF không đổi là 98.902 đồng/cp (Upside: 23,9%).

20 Tháng Chín 2024