CTCP Vàng bạc Đá quý Phú Nhuận (PNJ): Nâng khuyến nghị lên Mua vào nhờ triển vọng cải thiện

Nguồn: HSC

Nâng khuyến nghị lên Mua vào nhờ triển vọng cải thiện

Tóm tắt

- HSC nâng khuyến nghị đối với PNJ lên Mua vào (từ Tăng tỷ trọng) với giá mục tiêu là 95.700đ sau khi điều chỉnh tăng dự báo và thay đổi giả định trong định giá.

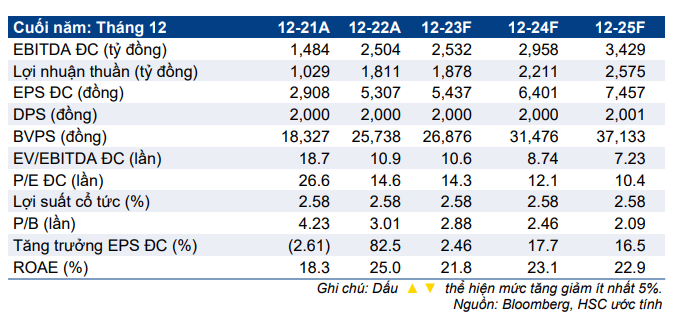

- Chúng tôi đánh giá tích cực đối với KQKD tháng 7/2023 với lợi nhuận thuần tăng 7%. Chúng tôi nâng 2-4% dự báo giai đoạn 2023-2025, tương đương lợi nhuận thuần tăng trưởng lần lượt 4%, 18% và 17% trong giai đoạn 2023- 2025. Chúng tôi duy trì quan điểm tích cực đối với sự phục hồi tiêu dùng kể từ năm 2024.

- PNJ đang giao dịch với định giá tương đối hấp dẫn với P/E trượt dự phóng 1 năm là 13,1 lần, thấp hơn 1,4 lần độ lệch chuẩn (19%) so với mức bình quân trong quá khứ là 16 lần (tính từ tháng 1/2019).

Sự kiện: Cập nhật KQKD 7 tháng đầu năm 2023

HSC đánh giá tích cực đối với KQKD tháng 7/2023 với lợi nhuận thuần đạt 85 tỷ đồng (tăng 7% so với cùng kỳ) và vượt 6% dự báo của chúng tôi trong khi doanh thu thuần là 2.364 tỷ đồng, giảm 6% so với cùng kỳ.

Mảng bán lẻ cho thấy tín hiệu tích cực khi doanh thu giảm chậm lại so với cùng kỳ. Trong tháng 7/2023, doanh thu bán lẻ giảm 6% so với cùng kỳ xuống 1.491 tỷ đồng, so với giảm 21% so với cùng kỳ trong tháng 6/2023.

Tác động: Nâng dự báo giai đoạn 2023-2025

HSC nâng 2-4% dự báo giai đoạn 2023-2025, tương đương lợi nhuận thuần tăng trưởng lần lượt 4%, 18% và 17% trong giai đoạn 2023-2025 đạt lần lượt 1.878 tỷ đồng, 2.211 tỷ đồng và 2.676 tỷ đồng.

Dự báo EPS của chúng tôi cao hơn 5% so với thị trường trong năm nay, tương đương dự báo của thị trường trong năm 2024 và thấp hơn 5% trong năm 2025.

Định giá và khuyến nghị

Sau khi nâng dự báo và thay đổi giả định định giá khiến WACC giảm, chúng tôi nâng 13% giá mục tiêu lên 95.700đ, đồng thời nâng khuyến nghị đối với PNJ lên Mua vào (từ Tăng tỷ trọng), tiềm năng tăng giá là 24%.

PNJ đang giao dịch với định giá tương đối hấp dẫn với P/E trượt dự phóng 1 năm là 13,1 lần, thấp hơn 19% (1,4 lần độ lệch chuẩn) so với mức bình quân trong quá khứ là 16 lần (tính từ tháng 1/2019). P/E dự phóng 2024 của PNJ hiện cao hơn 15% so với các công ty cùng ngành.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024