CTCP Vĩnh Hoàn (VHC): Q2/2024 KQKD Tỷ suất lợi nhuận gộp cải thiện vững chắc

Nguồn: HSC

Q2/2024 KQKD Tỷ suất lợi nhuận gộp cải thiện vững chắc

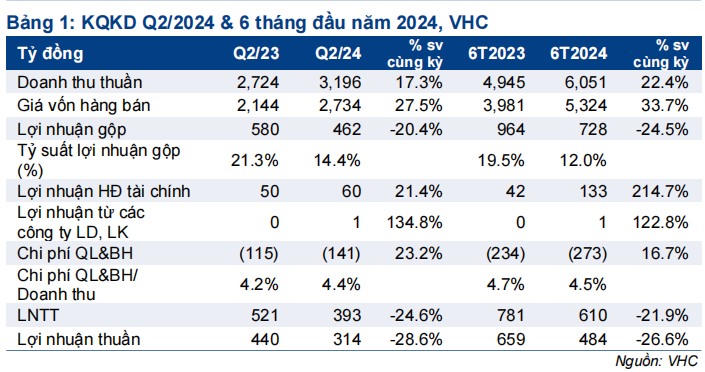

- KQKD của VHC vượt dự báo của chúng tôi, với doanh thu thuần Q2/2024 tăng 17,3% so với cùng kỳ, chủ yếu nhờ sản lượng tiêu thụ tăng. Mặc dù lợi nhuận thuần giảm 28,6% so với cùng kỳ xuống 314 tỷ đồng (do giá xuất khẩu bình quân chưa phục hồi hoàn toàn), nhưng vẫn cao hơn 25% so với dự báo của chúng tôi.

- Giá xuất khẩu bình quân trong Q2/2024 tiếp tục cải thiện 4,5% so với quý trước, đẩy tỷ suất lợi nhuận gộp tăng lên 14,4% từ mức 9,3% trong Q1/2024 và 8,2% trong Q4/2023. Theo đó, lợi nhuận thuần tăng 73,4% so với quý trước.

- Chúng tôi duy trì khuyến nghị Mua vào và giữ nguyên giá mục tiêu theo phương pháp DCF ở mức 91.600đ, với tiềm năng tăng giá là 28%.

Sự kiện: Công bố KQKD Q2/2024

VHC công bố KQKD Q2/2024 vững chắc, với doanh thu thuần đạt 3.196 tỷ đồng, tăng 17,3% so với cùng kỳ trong khi lợi nhuận thuần đạt 314 tỷ đồng, giảm 28,6% so với cùng kỳ. Doanh thu tăng mạnh chủ yếu nhờ sản lượng xuất khẩu tăng, mặc dù giá bán bình quân giảm khoảng 20% so với cùng kỳ. Doanh thu thuần sát với dự báo trong khi lợi nhuận thuần cao hơn 25% so với dự báo của chúng tôi.

Lũy kế nửa đầu năm 2024, doanh thu thuần và lợi nhuận thuần đạt lần lượt 6.051 tỷ đồng và 484 tỷ đồng, tăng 22,4% và 26,6% so với cùng kỳ. Với KQKD trên, Công ty đã hoàn thành 52,6% mục tiêu doanh thu cho cả năm 2024 và hoàn thành lần lượt 65,6%/52,5% mục tiêu LNST cho kịch bản tăng trưởng cơ sở/cao.

Doanh thu thuần bằng 51,3% dự báo cho cả năm của HSC và vượt 10% so với kỳ vọng của chúng tôi trong khi lợi nhuận thuần bằng 40,3% dự báo cho cả năm, sát với kỳ vọng.

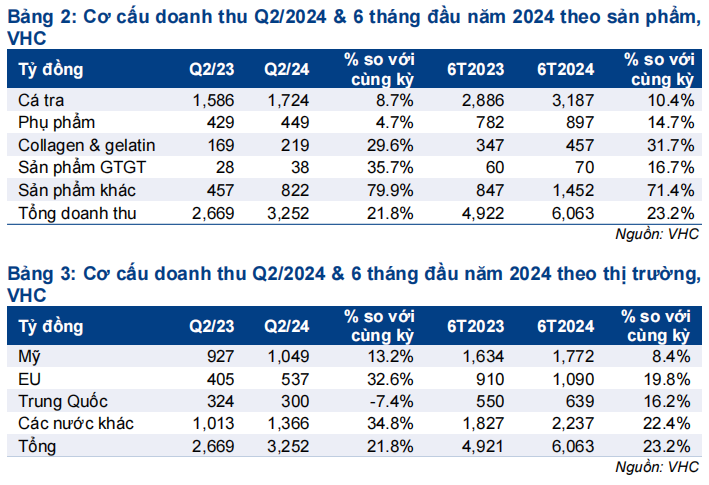

Doanh thu Q2/2024 tăng vững chắc ở tất cả các phân khúc sản phẩm

Xét theo sản phẩm chủ lực, doanh thu cá tra tăng 8,7% so với cùng kỳ đạt 1.724 tỷ đồng, chủ yếu nhờ sản lượng tiêu thụ tăng 17% so với cùng kỳ. Doanh thu phụ phẩm tăng 4,7% so với cùng kỳ đạt 449 tỷ đồng. Doanh thu Collagen & Gelatin tăng mạnh 29,6% so với cùng kỳ đạt 219 tỷ đồng. Doanh thu các sản phẩm khác (thức ăn chăn nuôi, trái cây & rau củ đông lạnh, ...) tăng mạnh 79,9% so với cùng kỳ.

Lũy kế 6 tháng đầu năm 2024, doanh thu cá tra tăng 10,4% so với cùng kỳ đạt 3.187 tỷ đồng. Doanh thu phụ phẩm tăng 14,7% so với cùng kỳ đạt 897 tỷ đồng. Doanh thu Collagen & Gelatin tăng 31,7% so với cùng kỳ đạt 457 tỷ đồng. Doanh thu các sản phẩm khác tăng 71,4% so với cùng kỳ đạt 1.452 tỷ đồng.

Thị trường Mỹ và EU phục hồi

Xét theo thị trường, doanh thu xuất khẩu sang Mỹ tăng 13,2% so với cùng kỳ lên 1.049 tỷ đồng và doanh thu xuất khẩu sang EU tăng 32,6% so với cùng kỳ lên 537 tỷ đồng. Trong khi đó, doanh thu xuất khẩu sang Trung Quốc giảm 7,4% so với cùng kỳ xuống 300 tỷ đồng.

Lũy kế 6 tháng đầu năm 2024, doanh thu xuất khẩu sang Mỹ tăng 8,4% so với cùng kỳ đạt 1.772 tỷ đồng, đóng góp 29% tổng doanh thu. Doanh thu xuất khẩu sang EU tăng 19,8% so với cùng kỳ đạt 1.090 tỷ đồng, bằng 18% tổng doanh thu trong nửa đầu năm 2024. Doanh thu xuất khẩu sang Trung Quốc tăng 16,2% (so với mức nền thấp) lên 639 tỷ đồng, bằng 10,5% tổng doanh thu.

Tỷ suất lợi nhuận gộp cải thiện vững chắc trong Q2/2024

Tỷ suất lợi nhuận gộp Q2/2024 đạt 14,4%, thấp hơn mức 21,3% trong Q2/2023 do giá xuất khẩu bình quân chưa phục hồi hoàn toàn (vẫn thấp hơn 20% so với cùng kỳ). Tuy nhiên, khi so với tỷ suất lợi nhuận gộp Q1/2024 (9,3%) và Q4/2023 (8,2%), tỷ suất lợi nhuận gộp Q2/2024 thể hiện mức tăng mạnh, có thể nhờ giá xuất khẩu bình quân tăng 4,5% so với quý trước và chi phí nuôi trồng thấp hơn (chi phí thức ăn chăn nuôi giảm 5% so với quý trước). Sản lượng tiêu thụ tiêu thụ tăng cũng giúp giảm chi phí cố định tính theo phần trăm doanh thu.

Doanh thu HĐ tài chính tăng nhờ tỷ giá tăng và thu nhập lãi thuần

Doanh thu thuần HĐ tài chính Q2/2024 tăng 21,4% so với cùng kỳ đạt 60 tỷ đồng chủ yếu nhờ lãi tỷ giá tăng 40% so với cùng kỳ đạt 47 tỷ đồng và thu nhập lãi thuần 17 tỷ đồng (so với chi phí lãi vay thuần 7 tỷ đồng trong Q2/2023.

Trong 6 tháng đầu năm 2024, doanh thu thuần HĐ tài chính đạt 133 tỷ đồng, tăng 215% so với cùng kỳ, chủ yếu nhờ lãi tỷ giá tăng (12% so với cùng kỳ đạt 97 tỷ đồng) và thu nhập lãi thuần 26,5 tỷ đồng, cao hơn mức 10 tỷ đồng trong Q1/2023.

Chi phí bán hàng & quản lý/doanh thu trong Q2/2024 tăng 23,2 % so với cùng kỳ lên 141 tỷ đồng. Tuy nhiên tỷ lệ chi phí bán hàng & quản lý/doanh thu chỉ tăng lên 4,4% từ mức 4,2% trong Q2/2023, nhờ doanh thu thuần tăng mạnh (17,3% so với cùng kỳ).

Lũy kế 6 tháng đầu năm 2024, tỷ lệ chi phí bán hàng & quản lý/doanh thu đạt 4,5%, thấp hơn mức 4,7% trong 6 tháng đầu năm 2023.

Duy trì khuyến nghị Mua vào và giữ nguyên giá mục tiêu

HSC dự báo doanh thu thuần và lợi nhuận thuần năm 2024 của VHC tăng trưởng lần lượt 9,3% và 25%, đạt 11.789 tỷ đồng và 1.200 tỷ đồng. Chúng tôi duy trì khuyến nghị Mua vào đối với VHC và giữ nguyên giá mục tiêutheo phương pháp DCF là 91.600đ (tiềm năng tăng giá 21,6%). Cổ phiếu đang giao dịch với P/E trượt dự phóng 1 năm là 10,8 lần, cao hơn bình quân từ tháng 1/2021 ở mức 9,3 lần.

Bài viết liên quan

20 Tháng Chín 2024

20 Tháng Chín 2024