CTCP Xây dựng Coteccons (CTD): Lợi nhuận hồi phục mạnh; nâng 95% giá mục tiêu

Nguồn: HSC

Lợi nhuận hồi phục mạnh; nâng 95% giá mục tiêu

- HSC nâng 95% giá mục tiêu cho CTD lên 53.300đ sau khi nâng dự báo lợi nhuận trước những tín hiệu hồi phục ban đầu của thị trường BĐS và triển vọng ngành tích cực hơn. Với tiềm năng tăng giá 12% dựa trên giá mục tiêu mới, chúng tôi nâng khuyến nghị lên Tăng tỷ trọng (từ Giảm tỷ trọng).

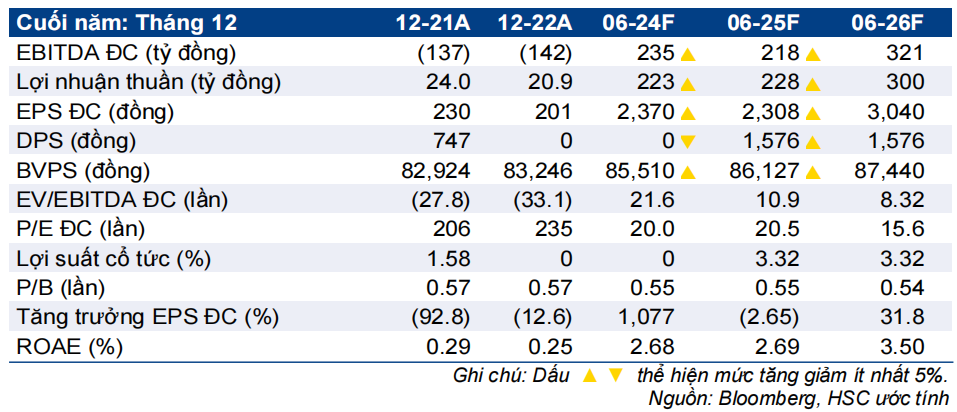

- HSC tăng mạnh dự báo lợi nhuận cho năm tài chính 2024 và 2025 sau khi nâng đáng kể giả định giá trị hợp đồng ký mới và hạ giả định chi phí dự phòng. Cụ thể, lợi nhuận thuần năm 2024 dự báo đạt 223 tỷ đồng so với dự báo lỗ trước đó. Lợi nhuận thuần 3 năm dự báo tăng trưởng với tốc độ CAGR 52,8% từ nền thấp trong năm tài chính danh nghĩa 2023.

- Giá cổ phiếu CTD đã giảm 10% trong 3 tháng qua và hiện P/E trượt dự phóng 1 năm là 13,8 lần; thấp hơn bình quân 5 năm ở mức 20,6 lần.

Sự kiện: Cập nhập sau khi triển vọng ngành tích cực hơn

HSC cập nhật dự báo cho CTD để phản ánh bối cảnh mới của ngành. Gần đây đã có tín hiệu cho thấy thị trường BĐS đã qua thời kỳ khó khăn nhất. Thông thường các doanh nghiệp xây dựng sẽ hưởng lợi ngay ở giai đoạn đầu của quá trình hồi phục. Đồng thời, chúng tôi thấy ngành đang có sự tái cơ cấu và CTD có thể hưởng lợi từ xu hướng này. Mặc dù không thắng gói thầu lớn tại dự án Sân bay Long Thành, khối lượng hợp đồng ký được của Công ty đã tăng lên trong thời gian gần đây, từ đó tạo đà tăng trưởng lợi nhuận trong thời gian tới.

Tác động: Nâng dự báo lợi nhuận

CTD gần đây đã chính thức đổi năm tài chính với ngày kết thúc từ 31/12 thành 30/6. Năm tài chính mới đầu tiên là năm 2024 (kết thúc tháng 6/2024) trong khi giai đoạn 6 tháng kết thúc vào tháng 6/2023 sẽ là giai đoạn chuyển tiếp. Trên cơ sở đó, HSC sẽ điều chỉnh dự báo của mình theo năm tài chính mới.

HSC nâng 96,1% dự báo doanh thu cho năm tài chính kết thúc 6/24 và nâng 50,9% cho năm 06/25 (cao hơn dự báo trước đây và điều chỉnh trượt 6 tháng về tương lai). Trong khi đó, chúng tôi hạ giả định chi phí dự phòng trích lập cho các khoản phải thu khó đòi sau khi có thêm thông tin từ ban lãnh đạo về vấn đề này. Theo đó, HSC nâng dự báo lợi nhuận cho CTD trong năm tài chính 06/24 từ lỗ 478 tỷ đồng sang lãi 223 tỷ đồng; đồng thời nâng 182,8% dự báo cho năm tài chính 06/25 lên 228 tỷ đồng. Nói chung, lợi nhuận thuần 3 năm tăng trưởng với tốc độ CAGR 52,8% từ nền thấp của năm tài chính danh nghĩa 06/23 (HSC điều chỉnh).

Định giá và khuyến nghị

HSC nâng 95% giá mục tiêu dựa trên phương pháp DCF lên 53.300đ, chủ yếu nhờ nâng dự báo lợi nhuận và giảm giả định WACC (xuống 14% từ 15,2%). Với thị trường BĐS tiếp tục hồi phục nhẹ, chúng tôi tin rằng CTD sẽ hưởng lợi nhờ bắt đầu ký thêm được hợp đồng mới. Trong khi đó, tình trạng siết tín dụng (bắt đầu từ cuối Q3/22 và tạo ra sự suy thoái trên thị trường BĐS cả nước) đã khiến nhiều doanh nghiệp xây dựng bị đánh bật khỏi ngành nên CTD sẽ hưởng lợi từ xu hướng này nhờ có lượng tiền mặt lớn.

Sau khi giá cổ phiếu giảm 10% trong 3 tháng qua, hiện CTD có P/E trượt dự phóng 1 năm là 13,8 lần; thấp hơn bình quân 5 năm ở mức 20,6 lần. Chúng tôi nâng khuyến nghị lên Tăng tỷ trọng.

Bài viết liên quan

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024