CTCP Xây lắp điện 1 (PC1): Hạ khuyến nghị xuống Tăng tỷ trọng trên cơ sở định giá

Nguồn: HSC

Hạ khuyến nghị xuống Tăng tỷ trọng trên cơ sở định giá

- HSC hạ khuyến nghị đối với PC1 xuống Tăng tỷ trọng (từ Mua vào) với giá mục tiêu giữ nguyên là 35.090đ vì tin rằng những thông tin tích cực về giá trị hợp đồng mới đã phản ánh phần lớn vào giá.

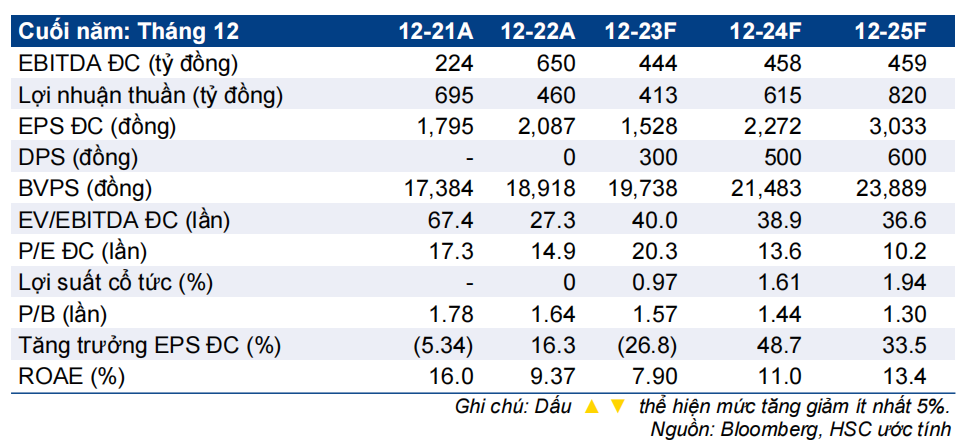

- Chúng tôi duy trì dự báo với lợi nhuận thuần giảm 26,8% trong năm nay, sau đó tăng trưởng lần lượt 48,7% và 33,5% trong năm 2024-2025. Theo đó, lợi nhuận thuần 6 tháng cuối năm 2023 dự báo tăng 32,1%.

- Sau khi giá cổ phiếu tăng mạnh gần đây, PC1 đang giao dịch với P/E trượt dự phóng 1 năm là 14,7 lần, cao hơn 0,1 lần độ lệch chuẩn so với bình quân quá khứ ở mức 14,5 lần. Chúng tôi tin rằng PC1 sẽ hưởng lợi khi Việt Nam đẩy mạnh đầu tư công suất truyền tải điện trong những năm tới

Sự kiện: Giá cổ phiếu tăng mạnh

Sau khi giá cổ phiếu PC1 tăng 16% trong 3 tháng qua, tiềm năng tăng giá hiện chỉ còn 13% so với giá mục tiêu của chúng tôi là 35.090đ. HSC tin rằng những thông tin tích cực gần đây đã được phản ánh phần lớn vào giá cổ phiếu.

Các yếu tố cơ bản của cổ phiếu không thay đổi. HSC kỳ vọng dự án xây dựng đường dây 500kV từ miền Trung ra miền Bắc (đường dây Quảng Trạch - Phố Nối) sẽ được khởi công vào cuối năm nay và hoàn thành trong 18-24 tháng. Chúng tôi dự báo PC1 sẽ được ký hợp đồng cho dự án này với tổng giá trị khoảng 4 nghìn tỷ đồng. Dự báo này đã được đưa vào mô hình dự báo lợi nhuận năm 2024-2025.

Tác động: Duy trì dự báo lợi nhuận giai đoạn 2023-2025

HSC giữ nguyên dự báo lợi nhuận thuần giai đoạn 2023-2025, tương đương tốc độ tăng trưởng CAGR 3 năm tới là 13,9%, mức cao nhất trong số các cổ phiếu chúng tôi khuyến nghị trong ngành điện. Điểm đáng chú ý là lợi nhuận thuần dự báo sẽ tăng trưởng mạnh trong 6 tháng cuối năm 2023 (tăng 32,1% so với cùng kỳ đạt 407 tỷ đồng), năm 2024 (tăng trưởng 48,7%) và 2025 (tăng trưởng 33,5%). Dự báo EPS của chúng tôi cao hơn 5-15% so với bình quân dự báo của thị trường.

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng mạnh gần đây, PC1 đang giao dịch với P/E trượt dự phóng 1 năm là 14,7 lần, cao hơn 0,1 lần độ lệch chuẩn so với bình quân từ tháng 9/2019 ở mức 14,5 lần. Với tiềm năng tăng giá là 13%, HSC hạ khuyến nghị xuống Tăng tỷ trọng.

Chúng tôi tin rằng PC1 sẽ hưởng lợi chính từ nhu cầu đầu tư mạnh mẽ cho công suất truyền tải điện mới của Việt Nam trong những năm tới. Do đó, HSC lạc quan đối với triển vọng dài hạn vững chắc của Công ty

Bài viết liên quan

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024