Kinh tế vĩ mô hàng tháng: Áp lực CPI vẫn còn, nhưng giá dầu có thể đã chạm đỉnh

Nguồn: HSC

Áp lực CPI vẫn còn, nhưng giá dầu có thể đã chạm đỉnh

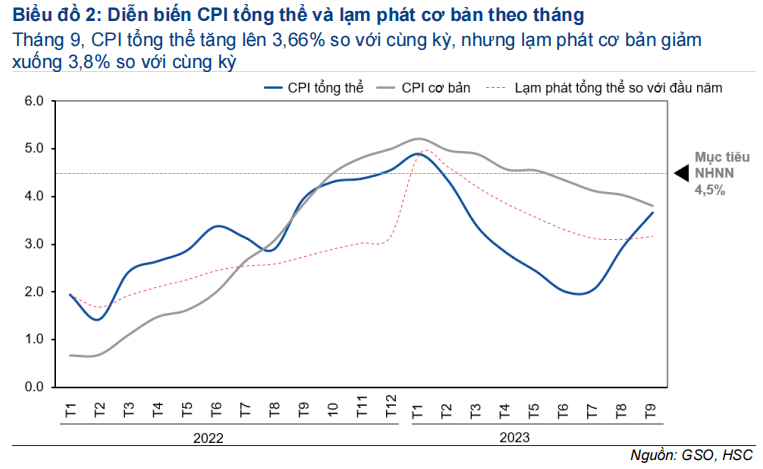

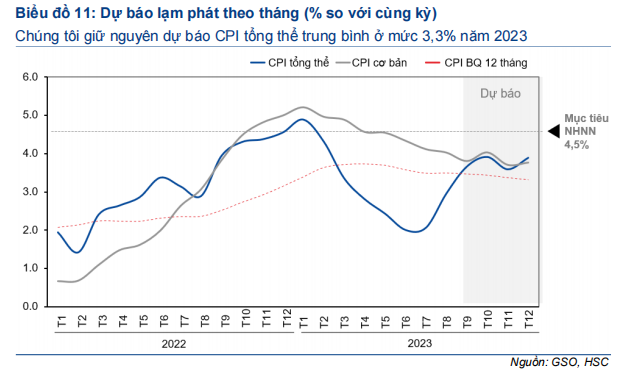

- Trong tháng 9, CPI tổng thể tăng tốc tháng thứ 3 liên tiếp lên 3,66% (so với tăng 2,96% trong tháng 8), cao hơn 40 điểm cơ bản so với dự báo của chúng tôi, nhưng vẫn thấp hơn nhiều so với mục tiêu của NHNN là 4,5%.

- Lạm phát cơ bản tiếp tục giảm xuống 3,8% trong tháng 9/2023 (so với 4,02% trong tháng 8), mức thấp nhất kể từ tháng 8/2022. Nhìn chung, diễn biến lạm phát vẫn đang được kiểm soát tốt và khó có khả năng làm ảnh hưởng đến chính sách tiền tệ nới lỏng của NHNN.

- Trong tháng 10, chúng tôi dự báo CPI tổng thể tiếp tục tăng lên 3,89%, chủ yếu do tác động từ việc tăng giá lương thực và giáo dục. Chúng tôi giữ nguyên dự báo CPI tổng thể tăng trung bình 3,3% trong năm 2023.

CPI tổng thể cao hơn dự báo, lạm phát cơ bản tiếp tục giảm

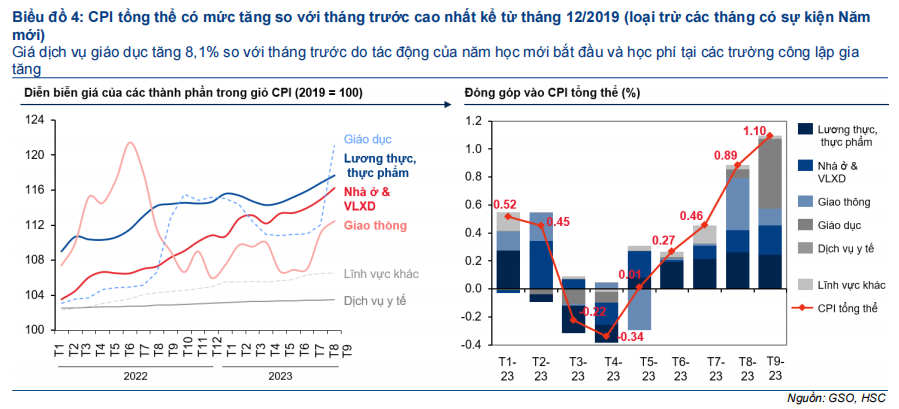

Trong tháng 9, CPI tổng thể tăng tốc tháng thứ 3 liên tiếp lên 3,66% so với cùng kỳ, cao hơn 40 điểm cơ bản so với dự báo của chúng tôi, chủ yếu do tác động từ việc giá xăng tăng 3,5% so với tháng trước, giá khí đốt tăng 8,4% so với tháng trước và giá gạo tăng 4,23% so với tháng trước. Trong khi đó, giá dịch vụ giáo dục tăng mạnh 8,1% so với tháng trước, đóng góp chính làm CPI tổng thể tăng cao hơn một chút so với dự báo của chúng tôi.

Trong khi đó, lạm phát cơ bản tiếp tục giảm xuống 3,8% so với cùng kỳ (so với 4,02% so với cùng kỳ trong tháng 8/2023), mức thấp nhất kể từ tháng 8/2022. Nhìn chung, chúng tôi cho rằng diễn biến lạm phát vẫn đang được kiểm soát tốt và và khó có khả năng làm ảnh hưởng đến chính sách tiền tệ nới lỏng của NHNN.

Giá dầu có thể đã chạm đỉnh, giá gạo còn ít dư địa tăng

Đà tăng giá gần đây của giá dầu đã suy yếu sau khi đạt mức 90 USD/thùng, chủ yếu do nhu cầu tiêu thụ có xu hướng sụt giảm và nguồn cung gia tăng từ các quốc gia ngoài liên minh OPEC-Nga, xu hướng này sát với dự báo của chúng tôi. Trong khi đó, giá gạo khó có thể tăng mạnh hơn nữa do dư địa xuất khẩu không còn nhiều và Chính phủ luôn ưu tiên đảm bảo an toàn lương thực quốc gia.

Chúng tôi duy trì dự báo CPI tổng thể tăng 3,3% năm 2023

Trong tháng 10, CPI tổng thể dự báo tiếp tục tăng lên 3,89% so với cùng kỳ, chủ yếu do tác động từ việc tăng giá lương thực và giáo dục. Chúng tôi giữ nguyên dự báo CPI tổng thể tăng bình quân 3,3% trong năm 2023. Mô hình dự báo của chúng tôi đã bao gồm: (1) khả năng giá điện bán lẻ được điều chỉnh tăng 3% vào tháng 12, và (2) tác động nhẹ của hiện tượng El Nino tới sản xuất nông nghiệp trong nước.

CPI tiếp tục tăng, nhưng vẫn trong tầm kiểm soát

Trong tháng 9, diễn biến lạm phát vẫn đang được kiểm soát tốt và khó có khả năng làm ảnh hưởng đến chính sách tiền tệ nới lỏng của NHNN. CPI tổng thể tăng tốc tháng thứ 3 liên tiếp lên 3,66% so với cùng kỳ, cao hơn một chút so với dự báo nhưng vẫn thấp hơn đáng kể so với mức mục tiêu của NHNN. Trong khi đó lạm phát cơ bản tiếp tục hạ nhiệt như kỳ vọng, xuống mức thấp nhất từ tháng 8/2022. Trong tháng 10, lạm phát tổng thể dự báo tăng lên 3,89% so với cùng kỳ, chủ yếu do tác động từ việc tăng giá lương thực và giáo dục. Chúng tôi giữ nguyên dự báo CPI tổng thể tăng bình quân 3,3% trong năm 2023.

Tổng quan diễn biến lạm phát tháng 9/2023

CPI tổng thể cao hơn dự báo, lạm phát cơ bản tiếp tục giảm như kỳ vọng

Trong tháng 9, CPI tổng thể tăng tốc tháng tứ 3 liên tiếp lên 3,66% so với cùng kỳ (so với tăng 2,96% trong tháng 8), cao hơn 40 điểm cơ bản so với dự báo của chúng tôi, nhưng vẫn thấp hơn nhiều so với mục tiêu của NHNN là 4.5% (Bảng 2).

Các mặt hàng ghi nhận mức tăng cao trong tháng bao gồm xăng (tăng 3,5% so với tháng trước), khí đốt (tăng 8,4% so với tháng trước), và gạo (tăng 4,23% so với tháng trước). Điều này đã dẫn đến sự gia tăng đáng kể trong đóng góp của nhóm vận tải, nhà ở & xây dựng, và lương thực đối với CPI tổng thể.

Trong khi đó, giá dịch vụ giáo dục tăng mạnh 8,1% so với tháng trước, đóng góp 0.45 điểm phần trăm vào CPI tổng thể (so với dự báo của chúng tôi là 0,01 điểm phần trăm). Điều này chủ yếu là do nhu cầu về sách và dụng cụ học tập gia tăng khi năm học mới bắt đầu, cùng với việc học phí tại các trường công lập tăng lên theo lộ trình của Nghị Định 81/2021/ND-CP. Đây cũng là yếu tố góp phần chính làm CPI tổng thể tăng cao hơn một chút so với dự báo của chúng tôi.

Nhìn chung, những diễn biến này vẫn phù hợp với dự báo của HSC rằng áp lực từgiá nhiên liệu, lương thực và giáo dục sẽ thúc đẩy CPI tổng thể trong nửa cuối năm 2023 (Mời xem: Lạm phát tháng 6/2023 tiếp tục hạ nhiệt, tháng 7/2023, HSC). Trong 9 tháng đầu năm 2023, CPI tổng thể tăng 3,16% so với cùng kỳ (so với tăng 3,1% so với cùng kỳ trong tháng 8/2023), thấp hơn đáng kể so với mục tiêu của NHNN là 4,5% và sát với dự báo cả năm 2023 của chúng tôi là 3,3% (Bảng 2).

Trong khi đó, lạm phát cơ bản tiếp tục hạ nhiệt xuống 3,8% so với cùng kỳ (so với 4,02% so với cùng kỳ trong tháng 8/2023), mức thấp nhất kể từ tháng 8/2022 và đánh dấu tháng đầu tiên lạm phát cơ bản thấp hơn mức 4% kể từ tháng 9/2022. Từ mức đỉnh 5,2% so với cùng kỳ trong tháng 1, lạm phát cơ bản đã liên tục suy giảm trong 8 tháng liên tiếp do hiệu ứng mức nền thấp giảm dần và nhu cầu tiêu dùng tiếp tục yếu (Mời xem: Lạm phát tháng 6/2023 tiếp tục hạ nhiệt, tháng 7/2023, HSC).

Nhìn chung, diễn biến lạm phát vẫn đang được kiểm soát tốt và khó có khả năng làm ảnh hưởng đến chính sách tiền tệ nới lỏng của NHNN.

Phân tích thêm về các yếu tố thúc đẩy lạm phát gần đây

Đà tăng của giá dầu có thể đã chạm đỉnh

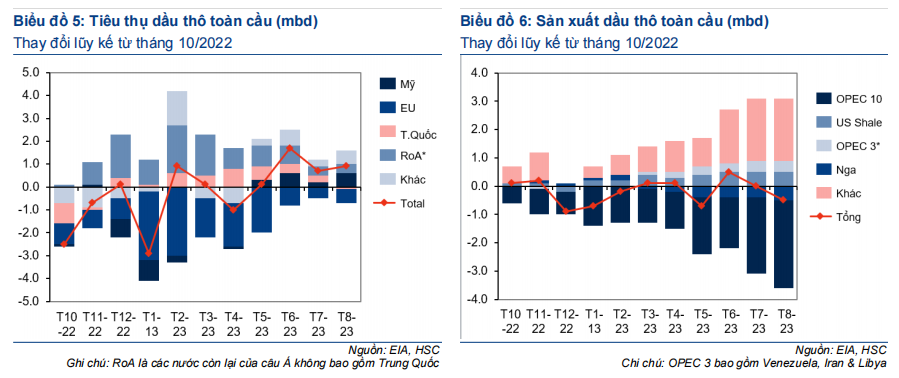

Giá dầu đã tăng khoảng 25% từ tháng 5 đến tháng 8 sau khi nhóm OPEC+ chủ động cắt giảm khoảng 5% nguồn cung dầu thô toàn cầu (mức cắt giảm lớn thứ 2 trong 2 thập kỷ gần đây). Tuy nhiên, sau khi đạt mức 90 USD/thùng vào đầu tháng 9, đà tăng của giá dầu đã suy yếu khi nền giá cao bắt đầu ảnh hưởng tiêu cực đến nền kinh tế thế giới (Mời xem: Giá dầu giảm nhiều nhất trong năm sau khi những bất ổn kinh tế đe dọa triển vọng tiêu thụ, tháng 10/2023, Bloomber và Giá dầu đi ngang sau khi Phố Wall đánh giá tác động tiêu cực lên tăng trưởng GDP, Yahoo Finance).

Điều này phù hợp với nhận định của chúng tôi rằng giá dầu không còn nhiều dư địa tăng cao do triển vọng tiêu thụ suy yếu và nguồn cùng gia tăng từ các quốc gia ngoài liên minh OPEC-Nga (Mời xem: Lạm phát tăng tháng thứ 2 liên tiếp, tháng 9/2023, HSC).

Sát với bình quân dự báo thị trường, chúng tôi cho rằng giá dầu Brent không còn nhiều dự địa tăng từ mức hiện tại và dự kiến sẽ trung bình ở mức 90 USD/thùng trong quý 4/2203 (Mời xem: Giá dầu thô vẫn ở mức cao nhưng sẽ không vượt mức 100 USD/thùng vào năm 2023, Money Control, tháng 9/2023). Các luận điểm chính của chúng tôi là:

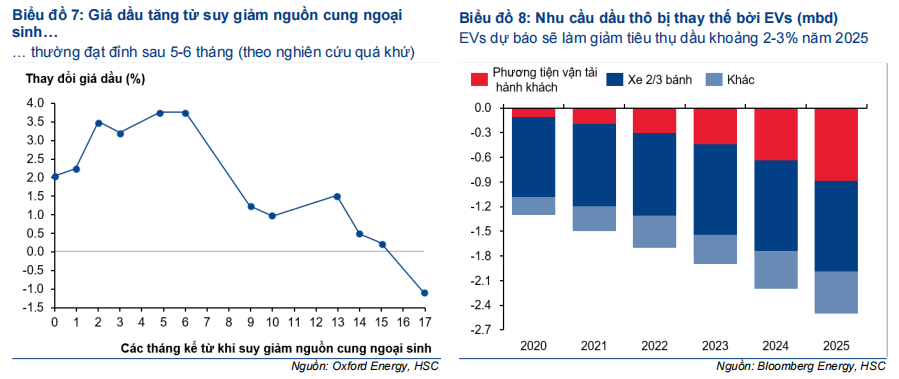

- Theo Oxford Energy, lịch sử giá dầu tăng do các cú sốc nguồn cung ngoại sinh (ví dụ như chủ động cắt giảm sản xuất) có tính tạm thời và thường đạt đỉnh sau 5-6 tháng (Bảng 7). Hiện tại, giá dầu (trung bình tháng) đã tăng trong 4 tháng liên tiếp.

- Nguồn cung gia tăng từ Mỹ và các quốc gia khác hiện đã bù đắp phần lớn việc cắt giảm sản lượng của OPEC-Nga. Nếu OPEC-Nga không cắt giảm thêm, tình trạng thiếu hụt nguồn cung khó có thể kéo dài (Bảng 6).

- Tiêu thụ dầu có khả năng suy yếu do nhu cầu từ Trung Quốc đã giảm xuống (Bảng 5) và triển vọng kinh tế toàn cầu còn nhiều khó khăn. Theo dự báo mới nhất, tăng trưởng GDP toàn cầu có thể sẽ tiếp tục suy yếu vào năm 2024 (Mời xem: Cập nhật dự báo toàn cầu, tháng 9/2023, The Conference Board). Ngoài ra, doanh số xe điện (EV) tăng mạnh sẽ cắt giảm thêm nhu cầu tiêu thụ dầu trong những năm tới (Bảng 8).

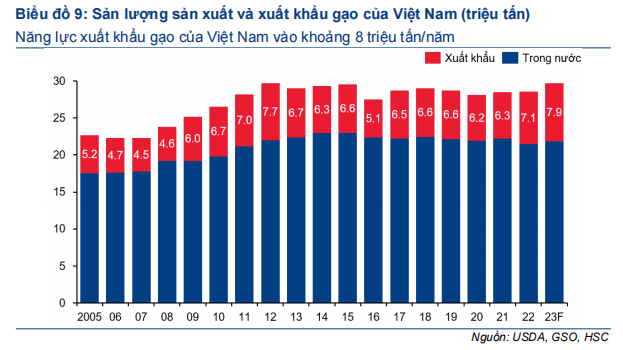

Giá gạo không còn nhiều dư địa tăng trưởng

Giá gạo bán lẻ trong nước đã tăng khoảng 11% từ đầu năm do ảnh hưởng từ lệnh cấm xuất khẩu gạo của Ấn Độ (nước sản xuất gạo lớn thứ 2 thế giới với khoảng 27% thị phần) vào cuối tháng 7/2023.

Với việc Ấn Độ nhiều khả năng tiếp tục cấm xuất khẩu gạo ít nhất cho đến tháng 11/2023, giá gạo dự kiến sẽ vẫn ở mức cao trong những tháng tới (Mời xem: Do hiệu ứng El Nino, lệnh cấm xuất khẩu gạo của Ấn Độ có thể tiếp tục cho đến ít nhất là tháng 11, tháng 8/2023, Money Control).

Tuy nhiên, chúng tôi cho rằng giá gạo không còn nhiều dư địa tăng do 2 yếu tố:

- Giá gạo bán lẻ trong nước chỉ bắt đầu tăng đáng kể từ tháng 8/2023 do nhu cầu xuất khẩu tăng mạnh (dẫn đến nguồn cung trong nước trở nên khan hiếm). Tuy vậy, do tổng sản lượng xuất khẩu đến hết tháng 9/2023 đã đạt 6,6 triệu tấn, nguồn cung trong nước nhiều khả năng chỉ đáp ứng được nhu cầu xuất khẩu (khoảng 0,9 triệu tấn/tháng) trong vòng 1-2 tháng nữa (Bảng 9).

- Trong quá khứ, Việt Nam thường luôn ưu tiên bình ổn giá trong nước, do đó, Chính phủ nhiều khả năng sẽ can thiệp nếu giá gạo tiếp tục tăng mạnh trong những tháng tới (Mời xem: Bộ Công Thương: Việt Nam thúc đẩy xuất khẩu gạo đến cuối năm nay nhưng phải đảm bảo an ninh lương thực, tháng 8/2023, Báo Việt Nam).

Triển vọng lạm phát trong 3 tháng cuối năm 2023

Trong ngắn hạn chúng tôi dự báo CPI tổng thể tiếp tục tăng tốc lên 3,89% so với cùng kỳ trong tháng 10 (so với 3,66% so với cùng kỳ trong tháng 9) (Bảng 10), chủ yếu do đóng góp lớn hơn từ nhóm:

- Lương thực & thực phẩm do giá gạo dự báo tiếp tục tăng nhẹ

- Vận tải do tác động của mức nền thấp

- Giáo dục do học phí tại các trường công lập tăng

Trung bình cả năm 2023, chúng tôi giữ nguyên dự báo CPI tổng thể sẽ đạt mức 3,3%,

thấp hơn mục tiêu 4,5% của NHNN (Bảng 11). Trong mô hình dự báo, chúng tôi đã

bao gồm:

- Khả năng giá điện bán lẻ được điều chỉnh tăng 3% vào tháng 12 (Mời xem: EVN kiến nghị điều chỉnh giá bán lẻ điện lần 2, tháng 7/2023, Vietnam Plus); và

- Tác động nhẹ của hiệu ứng El Nino tới sản xuất nông nghiệp trong nước, dựa trên đánh giá mới nhất do Bộ Tài nguyên và Môi trường (MONRE) thực hiện (Mời xem: Đánh giá tình hình mưa lũ nửa cuối năm 2023 – hiện tượng El Nino ở khu vực phía Nam, tháng 9/2023, MONRE) và những chỉ báo tích cực từ Ấn Độ (Mời xem: Gió mùa tới muộn đẩy lùi mối đe dọa hạn hán, tháng 9/2023, The Times of India).

Bài viết liên quan

12 Tháng Mười Một 2024

12 Tháng Mười Một 2024