Ngân hàng TMCP Sài Gòn Thương Tín (STB): Chi phí dự phòng giảm hỗ trợ tăng trưởng lợi nhuận

Nguồn: VCSC

Chi phí dự phòng giảm hỗ trợ tăng trưởng lợi nhuận

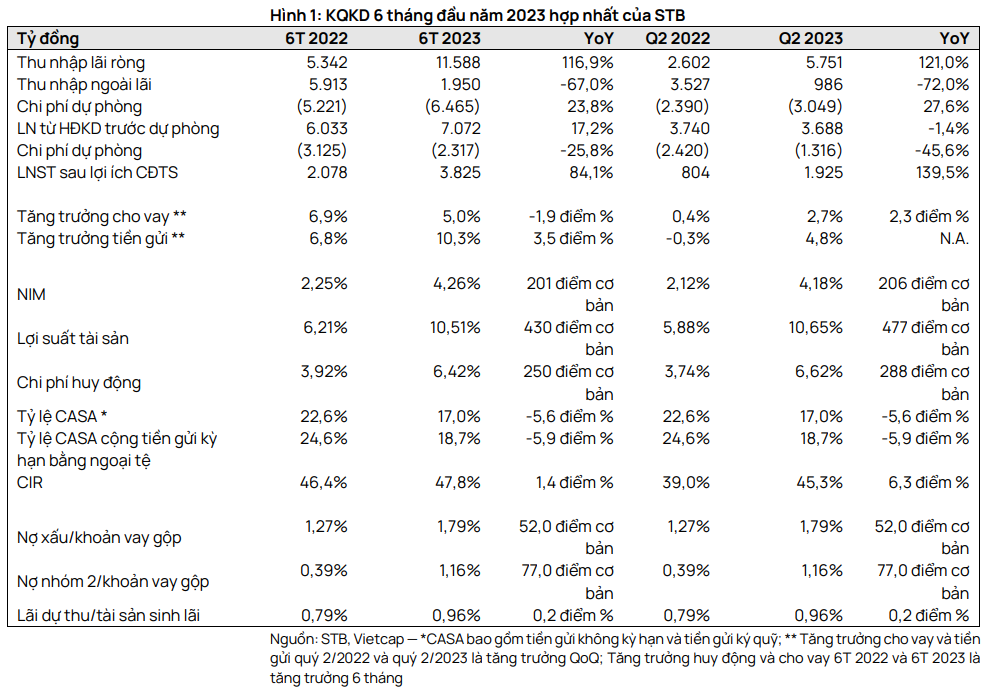

Ngân hàng TMCP Sài Gòn Thương Tín (STB) đã công bố KQKD hợp nhất cho nửa đầu năm 2023 với lợi nhuận thuần từHĐKD (TOI) đạt 13,5 nghìn tỷ đồng (+20,3% YoY) và lợi nhuận ròng đạt 3,8 nghìn tỷ đồng (+84,1% YoY), lần lượt hoàn thành 43,1% và 46,2% dự báo năm 2023 của chúng tôi. Không bao gồm giả định về phí banca trả trước của chúng tôi, lợi nhuận ròng nửa đầu năm 2023 đã hoàn thành 54,9% dự báo cả năm của chúng tôi. Trên cơ sở hằng quý, STB báo cáo LNST quý 2/2023 đạt 1,9 nghìn tỷ đồng, tăng 1,3% QoQ và 139,5% YoY. Chúng tôi nhận thấy không có thay đổi đáng kể nào đối với dự báo lợi nhuận của chúng tôi cho STB, dù cần thêm đánh giá chi tiết.

- Tăng trưởng cho vay nửa đầu năm 2023 đạt 5,0% và tăng trưởng cho vay quý 2/2023 đạt 2,7% QoQ. Chúng tôi lưu ý rằng STB không có số dư trái phiếu doanh nghiệp tại quý 2/2023.

- Tăng trưởng huy động tiền gửi khách hàng nửa đầu năm 2023 tăng mạnh đạt 10,3% so với dự báo cả năm của chúng tôi là 15,0% YoY. Trong quý 2/2023, tỷ lệ CASA của STB giảm 0,4 điểm phần trăm QoQ và 5,6 điểm phần trăm YoY đạt 17,0%.

- NIM nửa đầu năm 2023 tăng 201 điểm cơ bản YoY từ mức cơ sở thấp lên 4,26% so với dự báo cả năm của chúng tôi là 4,23%. NIM quý 2/2023 đạt 4,18% (-22 điểm cơ bản QoQ).

- Thu nhập ngoài lãi (NOII) nửa đầu năm 2023 đạt 2 nghìn tỷ đồng (-67,0% YoY), hoàn thành 26,1% dự báo cả năm của chúng tôi (bao gồm cả giả định của chúng tôi về phí bancassurance trả trước). Không bao gồm giả định về phí bancassurance trả trước của chúng tôi, NOII nửa đầu năm 2023 hoàn thành 33,5% dự báo cả năm của chúng tôi.

- Tỷ lệ chi phí/thu nhập (CIR) nửa đầu năm 2023 tăng 1,4 điểm phần trăm YoY lên 47,8% so với dự báo cả năm của chúng tôi là 39,9% do chi phí từ HĐKD tăng 23,8% YoY, ảnh hưởng mức tăng 20,3% YoY của TOI.

- Chất lượng tài sản giảm so với quý trước khi tỷ lệ nợ xấu tăng 60 điểm cơ bản lên 1,79% trong quý 2/2023 so với dự báo cả năm của chúng tôi là 1,20% với tỷ lệ xử lý nợ trên tổng dư nợ nửa đầu năm 2023 đạt 0,02% so với dự báo cả năm của chúng tôi là 0,10 %. Ngoài ra, tỷ lệ nợNhóm 2 trong quý 2/2023 tăng 21 điểm cơ bản lên 1,16%.

- Chi phí tín dụng quy năm nửa đầu năm 2023 đạt 1,01% (so với mức 2,02% vào năm 2022). Ngoài ra, tỷ lệ bao phủ nợ (LLR) của STB đạt 77% trong quý 2/2023 so với mức 131% và 104% lần lượt vào cuối năm 2022 và quý 1/2023.

NIM giảm so với quý trước. Chúng tôi cho rằng NII tăng 116,9% YoY trong nửa đầu năm 2023 chủ yếu do NIM tăng mạnh. NIM nửa đầu năm 2023 của ngân hàng tăng 201 điểm cơ bản YoY đạt 4,26% từ mức cơ sở thấp do STB hoàn tất việc hoàn nhập tất cả các khoản lãi dự thu tồn đọng trong quý 2/2022.

So với quý trước, NIM quý 2/2023 giảm 22 điểm cơ bản do chi phí huy động (COF) tăng 40 điểm cơ bản QoQ so với mức tăng 17 điểm cơ bản QoQ của lợi suất tài sản sinh lãi (IEA). Chúng tôi cho rằng COF tăng QoQ một phần do (1) tỷ lệ CASA giảm 0,4 điểm phần trăm QoQ và/hoặc (2) STB huy động được nhiều tiền gửi hơn vào quý 1/2023 khi lãi suất cao. Trong khi đó, tốc độ tăng chậm hơn của lợi suất IEA có thể đến từ sự suy giảm chất lượng tài sản và/hoặc các gói hỗ trợ lãi suất cho vay.

NOII yếu có thể do thiếu các khoản thu nhập bất thường và chưa ghi nhận phí bancassurance trả trước. Trong nửa đầu năm 2023, NOII của STB giảm 67,0% YoY xuống khoảng 2 nghìn tỷ đồng chủ yếu do (1) NFI thuần giảm 59,9% YoY, (2) lãi từ kinh doanh ngoại hối giảm 6,7% YoY và (3) thu nhập ròng khác giảm 95,4% YoY. Chúng tôi lưu ý rằng STB đã ghi nhận khoản lãi một lần từ việc bán tài sản cố định trong mục thu nhập ròng khác và một phần phí banca trả trước từ việc nâng cấp hợp đồng bancassurance với Dai-ichi Life trong mục NFI thuần vào nửa đầu năm 2022. Chúng tôi cho rằng STB đã không ghi nhận tiếp bất kỳ khoản phí banca trả trước nào trong nửa đầu năm 2023 và chúng tôi hiện giả định rằng STB sẽ ghi nhận khoản phí banca trả trước còn lại vào năm 2023.

Chi phí dự phòng nửa đầu năm 2023 giảm 25,8% YoY xuống còn 2,3 nghìn tỷ đồng, hỗ trợ tăng trưởng lợi nhuận. Chi phí dự phòng quý 2/2023 đạt 1,3 nghìn tỷ đồng (+31,3% QoQ & -45,6% YoY), với chi phí dự phòng cho VAMC chỉ đạt 482 tỷ đồng (so với 2,0 nghìn tỷ đồng và 1,1 nghìn tỷ đồng trong quý 2/2022 và quý 1/2023), theo ước tính của chúng tôi. Với chất lượng tài sản giảm, chúng tôi cho rằng STB có thể đã gặp áp lực phải trích lập thêm chi phí dự phòng cho dư nợ cho vay hiện hữu thay vì trích lập nhiều VAMC trong quý 2/2023. STB đã sử dụng bộ đệm dự phòng khi tỷ lệ LLR giảm xuống 77,1% trong quý 2/2023 (-27 điểm phần trăm QoQ & -54 điểm phần trăm YoY).

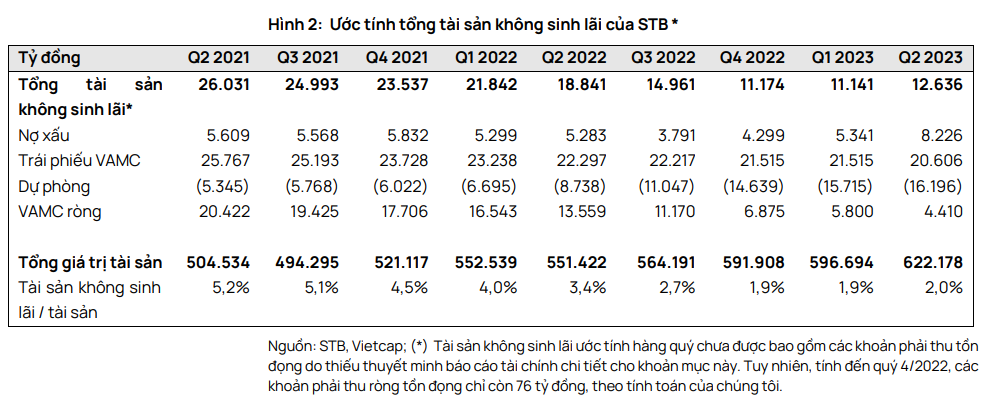

Số dư VAMC ròng tiếp tục giảm so với quý trước nhưng chủ yếu thông qua tất toán. Trong quý 2/2023, STB đã tất toán 908 tỷ đồng VAMC và trích lập 482 tỷ đồng chi phí dự phòng cho VAMC. Trong 6 tháng đầu năm 2023, STB đã tất toán 908 tỷ đồng VAMC và trích lập 1,6 nghìn tỷ đồng chi phí dự phòng cho VAMC. Số dư VAMC ròng tính đến quý 2/2023 đạt 4,4 nghìn tỷ đồng. Chúng tôi hiện dự báo STB sẽ trích lập đầy đủ chi phí dự phòng cho VAMC vào năm 2023.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024