Ngân hàng: Thông tư 10 hỗ trợ các doanh nghiệp BĐS khó khăn

Nguồn: HSC

Thông tư 10 hỗ trợ các doanh nghiệp BĐS khó khăn

Tóm tắt

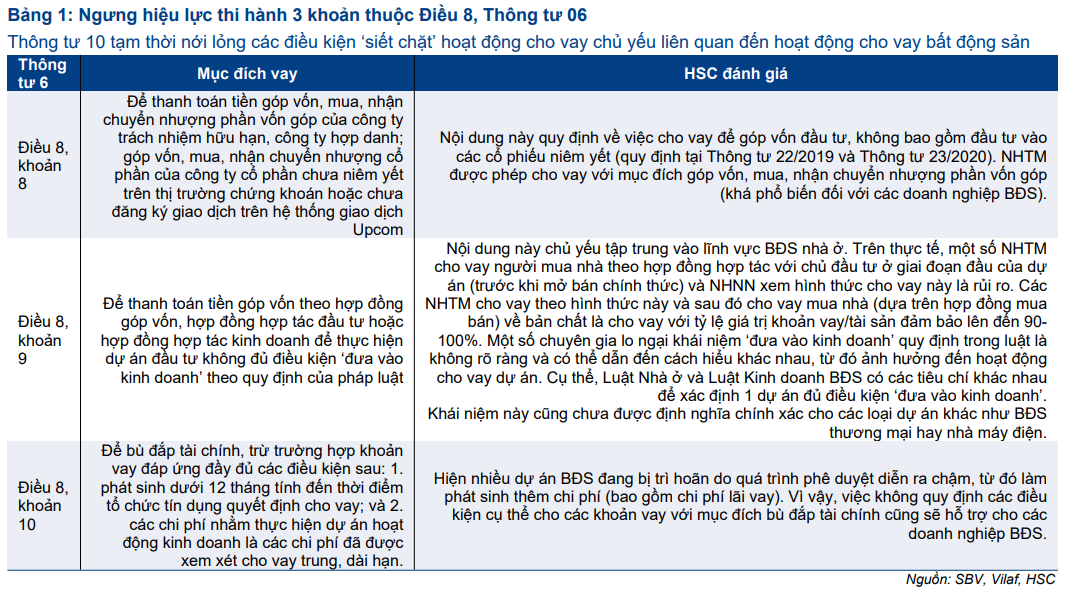

- NHNN đã ban hành Thông tư 10 vào ngày 23/8/2023 (sửa đổi Thông tư 06) ngưng hiệu lực thi hành 3 điều khoản quy định về những nhu cầu vốn không được cho vay.

- Theo đó, hiện NHTM được phép tiếp tục cho vay các mục đích (1) góp vốn, mua, nhận chuyển nhượng phần vốn góp; (2) góp vốn theo hợp đồng góp vốn, hợp đồng hợp tác đầu tư hoặc hợp đồng hợp tác kinh doanh để thực hiện dự án đầu tư chưa đủ điều kiện ‘đưa vào kinh doanh’ theo quy định của pháp luật; và (3) bù đắp tài chính dự án.

- Thông tư 10 có lợi cho thị trường BĐS và có thể kích thích tăng trưởng tín dụng. Tuy nhiên, điều này sẽ phụ thuộc vào khẩu vị rủi ro của từng NHTM cũng như công tác đánh giá tín dụng nội bộ khi quyết định cho vay các khoản có mục đích vay rủi ro cao nói trên.

Ghi nhận chính

NHNN đã ban hành Thông tư 10 vào ngày 23/8/2023 (sửa đổi Thông tư 06) ngưng hiệu lực thi hành 3 điều khoản quy định về những nhu cầu vốn không được cho vay. Theo đó, hiện NHTM được phép tiếp tục cho vay với mục đích (1) góp vốn, mua, nhận chuyển nhượng phần vốn góp; (2) góp vốn theo hợp đồng góp vốn, hợp đồng hợp tác đầu tư hoặc hợp đồng hợp tác kinh doanh để thực hiện dự án đầu tư chưa đủ điều kiện ‘đưa vào kinh doanh’ theo quy định của pháp luật; và (3) bù đắp tài chính.

Những doanh nghiệp BĐS sẽ hưởng lợi chính từ quy định mới

Thông tư 10 cho thấy nỗ lực của cơ quan quản lý nhằm hỗ trợ sự hồi phục của thị trường BĐS và các doanh nghiệp BĐS gặp khó khăn. Tuy nhiên, chúng tôi lo ngại Thông tư 10 có thể khuyến khích các doanh nghiệp BĐS tăng thêm rủi ro khi quy định chặt chẽ trước đây được nới lỏng.

NHTM: Đẩy mạnh được tăng trưởng tín dụng nhưng có thể đi kèm rủi ro

Thông tư 10 tạo điều kiện để các NHTM đẩy mạnh tăng trưởng tín dụng trong những tháng còn lại của năm 2023, đặc biệt trong bối cảnh mặt bằng lãi suất diễn biến có lợi hơn trong Q4/2023.

Đồng thời, Thông tư 10 có thể làm tăng rủi ro cho danh mục cho vay của các NHTM. HSC tin rằng điều này sẽ phụ thuộc vào khẩu vị rủi ro của từng NHTM cũng như công tác đánh giá tín dụng nội bộ khi quyết định cho vay các khoản có mục đích vay rủi ro cao như trên.

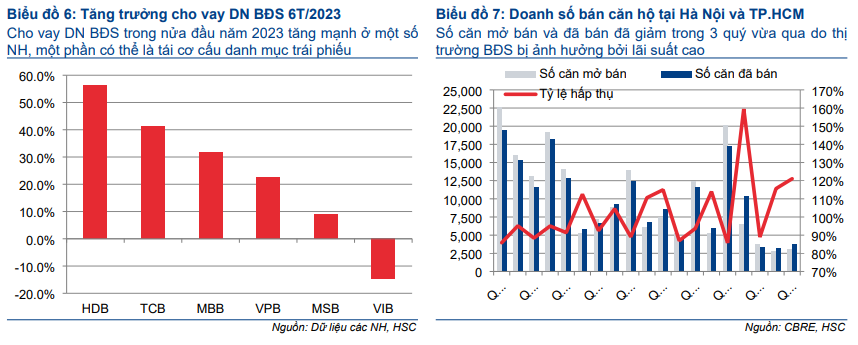

Thông tư 10 sẽ có tác động nhiều hơn đến các NHTM có tỷ trọng tín dụng dành cho lĩnh vực BĐS cao như TCB, VPB, MBB.

Những nội dung sửa đổi chủ chốt

Chỉ chưa đến 2 tháng sau khi ban hành Thông tư 06 (ngày 28/6/2023), NHNN đã ban hành Thông tư 10 (ngày 23/8/2023), sửa đổi Thông tư 06 với một số nội dung liên quan đến hoạt động cho vay của NHTM. Trong bối cảnh nhiều doanh nghiệp BĐS đang phải đối mặt với khó khăn, một số nội dung ‘thắt chặt’ điều kiện cho vay trong Thông tư 06 sẽ khiến các doanh nghiệp BĐS nói chung và các doanh nghiệp BĐS gặp khó khăn nói riêng khó tiếp cận vốn vay hơn.

Theo đó, Thông tư 10 đã giữ nguyên nội dung Thông tư 06 nhưng ngưng hiệu lực thi hành 3 điều khoản quy định về những nhu cầu vốn không được cho vay cho đến khi có một văn bản luật mới liên quan đến những nội dung này được ban hành. Thông tư 10 và Thông tư 06 sẽ cùng có hiệu lực từ ngày 1/9/2023.

Sau khi Thông tư 10 có hiệu lực, NHTM sẽ được phép cho vay cho những mục đích dưới đây:

Mặc dù khái niệm ‘đưa vào kinh doanh’ cần được định nghĩa rõ ràng hơn, HSC đánh giá Thông tư 06 là tích cực đối với sự phát triển dài hạn của thị trường tín dụng. Thông tư 10 có thể coi là một bước lùi tạm thời trong hệ thống quy định về quản trị rủi ro ngành ngân hàng. Trong bối cảnh khó khăn của thị trường BĐS hiện nay, vẫn đang có những quan điểm khác nhau về việc ban hành Thông tư 10 của cơ quan quản lý.

Tuy nhiên, có thể thấy Chính phủ đang quyết tâm tháo gỡ những vấn đề đang tồn tại trên thị trường BĐS, và điều này có thể đánh giá là tích cực, ít nhất là trong ngắn hạn.

Các doanh nghiệp BĐS sẽ hưởng lợi trong khi NHTM có thể tăng thêm rủi ro

Thông tư 10 sẽ hỗ trợ cho thị trường BĐS, đặc biệt là những doanh nghiệp BĐS đang gặp khó khăn. Tuy nhiên, chúng tôi lo ngại Thông tư 10 có thể khuyến khích các doanh nghiệp BĐS tăng thêm rủi ro khi quy định chặt chẽ trước đây hiện đã được nới lỏng.

Thông tư tạo điều kiện để các NHTM đẩy mạnh tăng trưởng tín dụng trong những tháng còn lại của năm 2023. Tuy nhiên mỗi ngân hàng sẽ có khẩu vị rủi ro khác nhau và việc có cho vay các khoản có mục đích vay rủi ro cao hay không phụ thuộc vào khẩu vị rủi ro cũng như công tác đánh giá tín dụng nội bộ của từng ngân hàng.

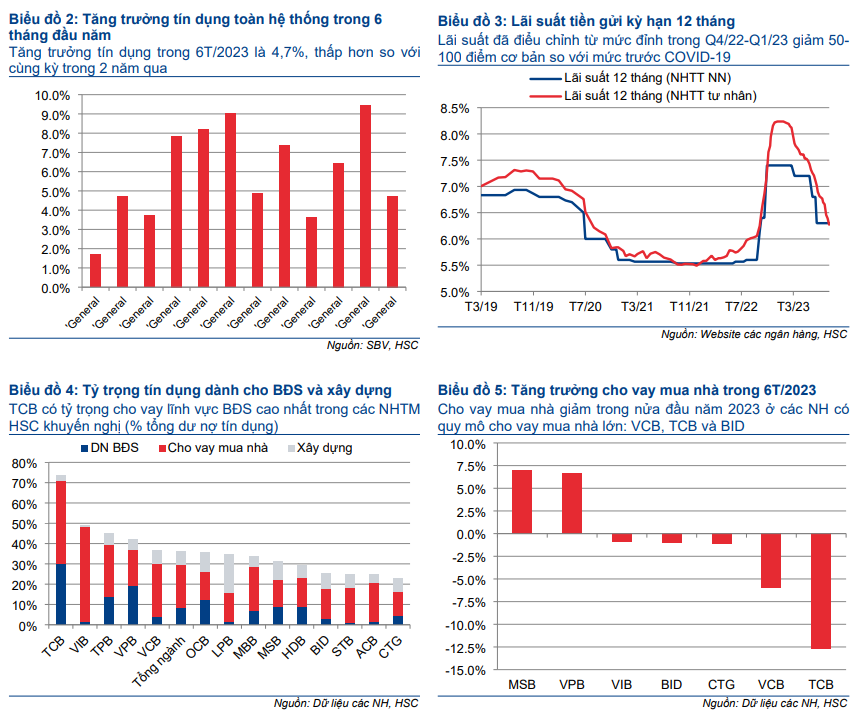

Theo NHNN, thị trường BĐS tăng trưởng chậm là một trong những nguyên nhân khiến tăng trưởng tín dụng từ đầu năm thấp. Cho vay kinh doanh BĐS (chiếm 35% tín dụng BĐS) đã tăng 17,41% so với đầu năm trong 6 tháng đầu năm 2023 (so với 10,73% trong năm 2022) nhưng cho vay mua nhà (chiếm 65% tín dụng BĐS) đã giảm 1,12% (so với mức tăng trưởng 31% trong năm 2022). Ngoài ra, nợ xấu cho vay BĐS đã tăng lên 2,47% tại thời điểm cuối tháng 6/2023 (so với 1,53% tại thời điểm cuối năm 2022). Thông tư 10 có thể sẽ dẫn tới việc một số NHTM gia tăng rủi ro trong cho vay BĐS.

12 Tháng Mười Một 2024

12 Tháng Mười Một 2024