Ngân hàng TMCP Á Châu (ACB): Lợi nhuận sơ bộ Q2 tích cực và sát dự báo

Nguồn: HSC

Lợi nhuận sơ bộ Q2 tích cực và sát dự báo

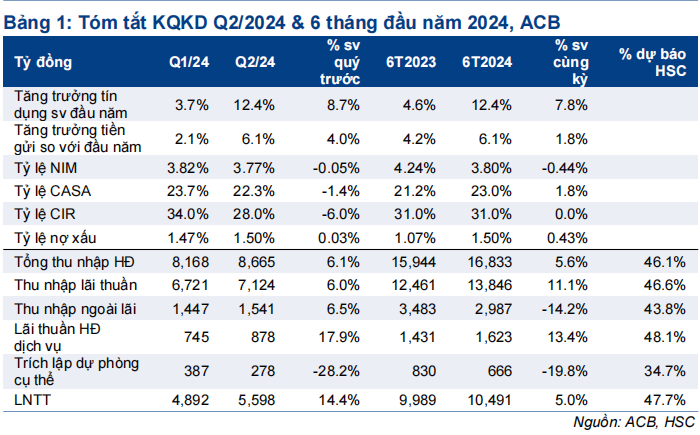

- LNTT sơ bộ Q2/2024 của ACB đạt 5,6 nghìn tỷ đồng (tăng 15,8% so với cùng kỳ và tăng 14,4% so với quý trước) nhờ tăng trưởng tín dụng kể từ đầu năm đạt 12,4%, lãi thuần HĐ dịch vụ hồi phục (tăng 13% so với cùng kỳ) và chi phí hoạt động giảm. LNTT 6 tháng đầu năm 2024 đạt 10,5 nghìn tỷ đồng, bằng 47,7% dự báo cả năm và sát với dự báo của chúng tôi.

- Tỷ lệ nợ xấu Q2 ổn định ở mức 1,5% (so với 1,47% trong Q1/2024) và dự kiến đã đạt đỉnh do tỷ lệ nợ xấu mới hình thành có xu hướng giảm trong những tháng gần đây.

- HSC duy trì khuyến nghị Mua vào, giá mục tiêu 30.435đ và dự báo cho đến khi hoàn thành đánh giá toàn diện hơn sau khi KQKD chính thức được công bố.

Sự kiện: Cuộc họp về KQKD tổ chức ngày 19/7/2024

Trong cuộc họp, BLĐ đã chia sẻ lợi nhuận sơ bộ Q2/2024 và thảo luận về triển vọng 6 tháng cuối năm 2024 của ACB. LNTT Q2/2024 đạt 5,6 nghìn tỷ đồng, tăng 15,8% so với cùng kỳ và tăng 14,4% so với quý trước. LNTT 6 tháng đầu năm 2024 đạt 10,5 nghìn tỷ đồng, tăng 5% so với cùng kỳ. Kết quả Q2 nhìn chung sát với dự báo tuy nhiên cơ cấu lợi nhuận có sự khác biệt so với kỳ vọng.

Tăng trưởng tín dụng mạnh mẽ vượt trội so với ngành…

Tăng trưởng tín dụng 6 tháng đầu năm 2024 của ACB đạt 12,4%, cao gần gấp đôi so với bình quân ngành ở mức 6% (dựa trên số liệu sơ bộ của NHNN), nhờ các phân khúc khác nhau với phân khúc khách hàng cá nhân tăng 12,5%, phân khúc DNNVV tăng 7,2% và phân khúc khách hàng doanh nghiệp lớn (MMLC) tăng 37,6% (một phần do mức nền thấp). Cơ cấu các khoản vay gần như giữ nguyên với tỷ trọng cho vay khách hàng cá nhân 65%, DNNVV 27% và khách hàng MMLC 8%. BLĐ chia sẻ rằng tăng trưởng tín dụng duy trì được sự ổn định trong từng tháng và không có tháng nào tăng đột biến.

Tăng trưởng tín dụng kể từ đầu năm cao hơn đáng kể so với dự báo của chúngtôi (7% ở cấp độ Ngân hàng mẹ). HSC nhấn mạnh rằng, dưa trên lịch sử hoạt động của ngân hàng và năng lực quản trị tốt, tăng trưởng tín dụng của ACB có vẻ thuần túy và vững chắc. BLĐ cũng tin rằng Ngân hàng có thể tận dụng tối đa hạn mức tín dụng 16,1% được phân bổ trong năm nay (hoặc thậm chí đạt mức tăng trưởng cao hơn nếu được cấp thêm hạn mức), đồng thời chia sẻ rằng ACB đang nhận thấy sự phục hồi của nhu cầu tín dụng từ các lĩnh vực liên quan đến xuất khẩu và FDI.

… nhưng tỷ lệ NIM gặp sức ép

Tỷ lệ NIM Q2/2024 tiếp tục giảm 3 điểm cơ bản so với quý trước và tỷ lệ NIM bình quân trong 6 tháng đầu năm 2024 giảm 44 điểm cơ bản so với cùng kỳ. Mặc dù chi phí huy động giảm mạnh do mặt bằng lãi suất thấp, lợi suất tài sản của ACB tiếp tục sụt giảm do cạnh tranh gay gắt.

Trong cuộc thảo luận với các cán bộ của các NHTM tư nhân khác, HSC nhận thấy tệp khách hàng chất lượng của ACB đang được các NHTM khác chú ý tới và từ đó dẫn đến việc đẩy mạnh cạnh tranh lãi suất. Trên thực tế, BLĐ cho rằng tỷ lệ NIM sẽ tiếp tục gặp sức ép do tình hình cạnh tranh đang diễn ra và lãi suất tiền gửi bắt đầu tăng lên, từ đó tỷ lệ này dự kiến sẽ đi ngang hoặc giảm nhẹ trong 6 tháng cuối năm 2024.

Lưu ý rằng tỷ lệ NIM của ACB đang có xu hướng thấp hơn dự báo của chúng tôi nhưng tổng thu nhập lãi thuần sát vẫn với dự báo nhờ tăng trưởng tín dụng cao.

Lãi thuần HĐ dịch vụ hồi phục nhờ đa dạng hóa hợp lý

Lãi thuần HĐ dịch vụ Q2 tăng 17,9% so với cùng kỳ và lãi thuần HĐ dịch vụ 6 tháng đầu năm 2024 tăng 13,4% so với cùng kỳ mặc dù doanh thu bancassurance giảm mạnh 30% so với cùng kỳ. Điều này chủ yếu nhờ động thái chuyển dịch kịp thời sang dịch vụ thẻ và thanh toán quốc tế của Ngân hàng. Mức tăng này sát với dự báo của chúng tôi và tương tự xu hướng của ngành khi các NHTM tìm kiếm nguồn thu nhập dịch vụ khác kể từ năm 2023.

Chi phí dự phòng giảm ngoài dự kiến nhưng chi phí hoạt động thắt chặt đã nằm trong dự báo

Tỷ lệ nợ xấu tăng nhẹ so với quý trước lên 1,5% trong Q2/2024 từ 1,47% trong Q1/2024. Tuy nhiên, chi phí dự phòng cụ thể Q2/2024 giảm 28,2% so với quý trước và chi phí dự phòng cụ thể 6 tháng đầu năm 2024 giảm 19,8% so với cùng kỳ, thấp hơn đáng kể so với dự báo của chúng tôi. Bất chấp xu hướng tích cực của nợ xấu trong những tháng gần đây và giá trị tài sản thế chấp cao (98% giá trị các khoản vay có tài sản đảm bảo, 87% tài sản đảm bảo là BĐS và hệ số LTV thấp ở mức 58%) – theo chia sẻ của BLĐ, HSC tin rằng sẽ là thận trọng hơn nếu trích lập dự phòng tăng lên. Nhìn chung, chúng tôi vẫn đáng giá cao về chất lượng tài sản của ACB, đặc biệt khi so với các NHTM khác.

Về chi phí hoạt động, ACB đã giảm tỷ lệ CIR xuống mức thấp kỷ lục dưới 30% trong Q2/2024 (từ 34% trong Q1/2024). Xu hướng cắt giảm chi phí này nằm trong dự báo của chúng tôi nhưng tỷ lệ thực tế thậm chí còn thấp hơn giả định của chúng tôi.

HSC duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo

KQKD 6 tháng đầu năm 2024 của ACB nhìn chung sát với dự báo nhưng cơ cấu có sự khác biệt nhẹ. Tuy nhiên, chúng tôi cho rằng nền tảng cơ bản của ACB vẫn giữ nguyên với chất lượng tài sản và tăng trưởng vững chắc. HSC duy trì khuyến nghị Mua vào và giá mục tiêu 30.435đ cho đến khi hoàn thành đánh giá toàn diện hơn sau khi KQKD chính thức được công bố.

Bài viết liên quan

20 Tháng Chín 2024

20 Tháng Chín 2024