Ngân hàng TMCP Bưu điện Liên Việt (LPB): Trích lập dự phòng thấp hơn bù đắp cho tăng trưởng doanh thu yếu

Nguồn: VCSC

Trích lập dự phòng thấp hơn bù đắp cho tăng trưởng doanh thu yếu

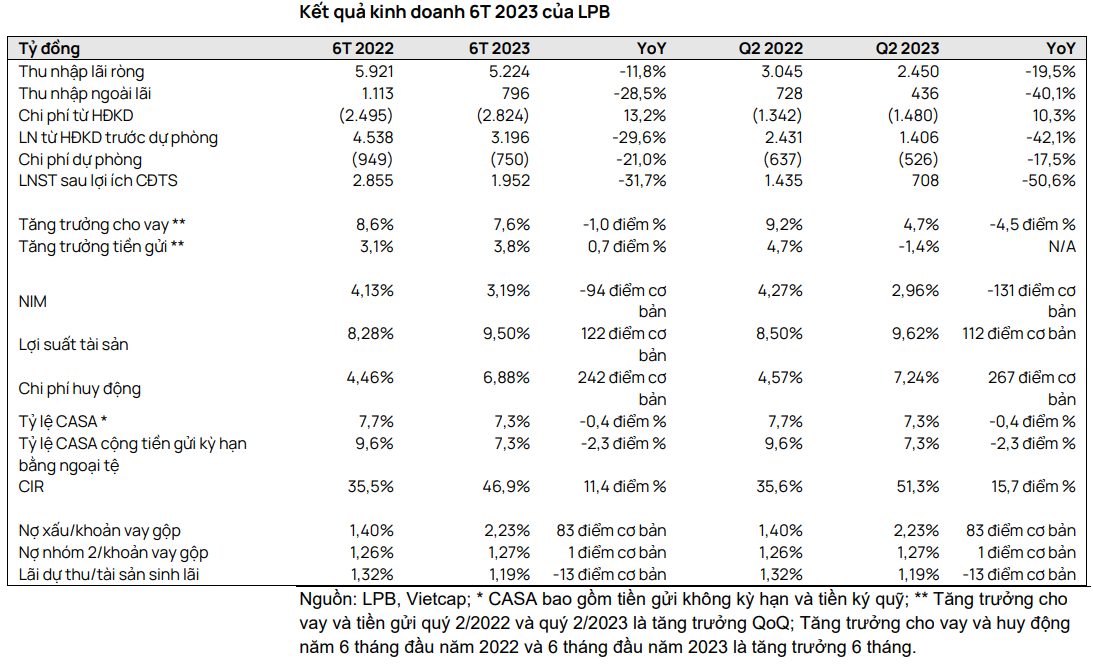

Ngân hàng TMCP Bưu điện Liên Việt (LPB) đã công bố KQKD nửa đầu năm 2023 với thu nhập từ HĐKD (TOI) đạt 6 nghìn tỷ đồng (-14,4% YoY) và lợi nhuận ròng đạt 2 nghìn tỷ đồng (-31,7% YoY), lần lượt đạt 38,7% và 38,3% dự báo năm 2023 của chúng tôi. Nếu không bao gồm giả định phí bancassurance trả trước của chúng tôi, lợi nhuận ròng nửa đầu năm 2023 hoàn thành 45,4% dự báo cả năm của chúng tôi. LNST quý 2/2023 của LPB đạt 708 tỷ đồng (-43,0% QoQ; -50,6% YoY). Chúng tôi nhận thấy rủi ro giảm đối với dự báo lợi nhuận của chúng tôi cho LPB, dù cần thêm đánh giá chi tiết.

- Tăng trưởng cho vay 6T 2023 đạt 7,6% và tăng trưởng cho vay quý 2/2023 đạt 4,7% QoQ. Chúng tôi lưu ý rằng LPB không có số dư trái phiếu doanh nghiệp tại thời điểm quý 2/2023.

- Tăng trưởng tiền gửi khách hàng trong 6T 2023 đạt 3,8% so với dự báo cả năm của chúng tôi là 12,0% YoY. Trong quý 2/2023, tỷ lệ CASA của LPB tăng 197 điểm cơ bản QoQ nhưng giảm 45 điểm cơ bản YoY, đạt 7,3%.

- NIM nửa đầu năm 2023 đạt 3,19% (-94 điểm cơ bản YoY), thấp hơn dự báo cả năm của chúng tôi là 3,85%, chúng tôi cho rằng chủ yếu do COF và nợ xấu hình thành lớn hơn dự kiến. NIM quý 2/2023 đạt 2,96% (-47 điểm cơ bản QoQ).

- NOII nửa đầu năm 2023 đạt 796 tỷ đồng (-28,5% YoY), hoàn thành 33,5% dự báo cả năm của chúng tôi — bao gồm cả giả định của chúng tôi về khoản phí bancassurance trả trước. Không bao gồm giả định về phí bancassurance trả trước của chúng tôi, NOII nửa đầu năm 2023 đã hoàn thành 50,5% dự báo cả năm của chúng tôi.

- CIR nửa đầu năm 2023 tăng 11,4 điểm % YoY đạt 46,9% so với dự báo cả năm của chúng tôi là 38,8% do TOI giảm 14,4% YoY và OPEX tăng 13,2% YoY.

- Chất lượng tài sản giảm QoQ với tỷ lệ nợ xấu tăng 78 điểm cơ bản lên 2,23% trong quý 2/2023 so với dự báo cả năm của chúng tôi là 1,50% và không có khoản xử lý nợ nào trong quý. Tuy nhiên, tỷ lệ cho vay Nhóm 2 giảm 73 điểm cơ bản QoQ còn 1,27%.

- Chi phí tín dụng trong nửa đầu năm 2023 đạt 0,59% (so với mức 1,35% vào năm 2022). Ngoài ra, tỷ lệ LLR của LPB đạt 78,5% trong quý 2/2023 so với mức 142% và 111% tương ứng vào năm 2022 và quý 1/2023.

NIM giảm so với quý trước và so với cùng kỳ năm trước. Chúng tôi cho rằng NII giảm 11,8% YoY trong nửa đầu năm 2023 chủ yếu do NIM giảm mạnh. NIM nửa đầu năm 2023 của LPB giảm 94 điểm cơ bản YoY xuống 3,19%, chủ yếu do chi phí huy động (COF) tăng 242 điểm cơ bản YoY, ảnh hưởng mức tăng 122 điểm cơ bản YoY của lợi suất suất tài sản sinh lãi (IEA). Chúng tôi cho rằng COF tăng mạnh chủ yếu do tác động của việc tăng lãi suất trong nửa cuối năm 2022 với việc tỷ lệ CASA thấp của LPB. Trong khi đó, lợi suất IEA tăng chậm hơn so với COF có thể do chất lượng tài sản giảm và/hoặc các gói hỗ trợ cho vay với lãi suất ưu đãi.

So với quý trước, NIM quý 2/2023 giảm 47 điểm cơ bản do COF tăng 69 điểm cơ bản QoQ so với mức tăng 24 điểm cơ bản QoQ của lợi suất IEA. Chúng tôi cho rằng COF tăng so với quý trước do (1) lợi suất phát hành giấy tờ có giá cao hơn và (2) LPB huy động nhiều tiền gửi hơn trong quý 1/2023 khi lãi suất cao trong khi số dư tiền gửi giảm so với quý trước trong quý 2/2023.

NOII thấp trong 6 tháng đầu năm 2023 chủ yếu do thu nhập từ phí ròng yếu và thiếu lợi nhuận bất thường. NOII nửa đầu năm 2023 của LPB giảm 28,5% YoY do (1) thu nhập phí thuần giảm 8,7% YoY, mà chúng tôi cho rằng có thể một phần do doanh thu bancassurance thấp, (2) khoản lỗ 4 tỷ đồng từ đầu tư chứng khoán so với khoản lãi 347 tỷ đồng trong nửa đầu năm 2022 từ việc bán cổ phần của LPB tại Sacombank (STB) và (3) thu nhập ròng khác giảm 51,9% YoY, chúng tôi cho rằng một phần do thu nhập từ thu hồi nợ xấu thấp. Những điều này được bù đắp một phần nhờ lợi nhuận từ giao dịch ngoại hối tăng gấp 4 lần YoY từ 38 tỷ đồng lên 164 tỷ đồng.

Chi phí dự phòng nửa đầu năm 2023 giảm 21,0% YoY trong bối cảnh nợ xấu hình thành cao. Trong quý 2/2023, tỷ lệ nợ xấu của LPB tăng 78 điểm cơ bản QoQ và 83 điểm cơ bản YoY lên mức cao nhất trong 5 năm là 2,23%, với phần lớn nợ xấu hình thành thuộc Nhóm 4 và Nhóm 5. Tuy nhiên, chi phí dự phòng trong nửa đầu năm 2023 đã giảm 21,0% YoY còn 750 tỷ đồng, mà chúng tôi cho rằng một phần nhờ ngân hàng đã sử dụng bộ đệm dự phòng để giảm bớt áp lực trích lập dự phòng. LLR quý 2/2023 giảm xuống 78,5% (-33 điểm phần trăm QoQ và -43 điểm phần trăm YoY).

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024