Ngân hàng TMCP Hàng hải Việt Nam (MSB): Giá vẫn thấp hơn giá trị

Nguồn: HSC

Giá vẫn thấp hơn giá trị

Tóm tắt

- HSC duy trì khuyến nghị Tăng tỷ trọng đối với MSB và nâng 15,6% giá mục tiêu lên 16.300đ sau khi nâng dự báo lợi nhuận, giảm giả định lãi suất phi rủi ro xuống 4% (từ 5% trước đây) và chuyển thời điểm định giá sang giữa năm 2024.

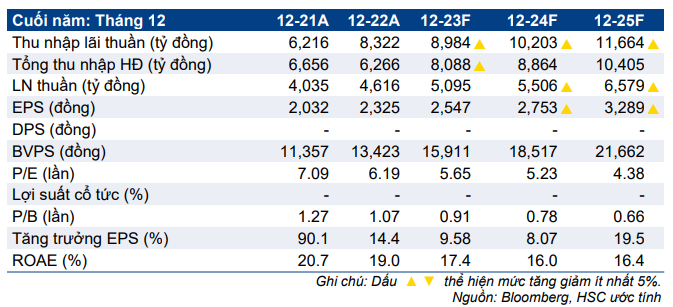

- Chúng tôi nâng bình quân 3% dự báo lợi nhuận năm 2023-2025 sau khi nâng giả định thu nhập lãi thuần. Theo dự báo mới, lợi nhuận 3 năm tăng trưởng với tốc độ CAGR 10,9% (so với 18,8% bình quân nhóm NHTM tư nhân).

- Sau khi giá cổ phiếu tăng 18% trong 3 tháng qua, hiện MSB có P/B trượt dự phóng 1 năm là 0,81 lần; thấp hơn 0,9 độ lệch chuẩn so với bình quân quá khứ và chiết khấu 17% so với bình quân nhóm NHTM tư nhân.

Sự kiện: Đánh giá lại triển vọng

MSB đã công bố LNTT 6 tháng đầu năm 2023 tăng 6,4% so với cùng kỳ. Kế hoạch tăng trưởng cả năm là 8,9%. HSC ước tính lợi nhuận 6 tháng đầu năm 2023 bao gồm 250 tỷ đồng phí bancassurance trả trước. Nếu loại bỏ khoản thu nhập không thường xuyên này, LNTT 6 tháng đầu năm 2023 sẽ giảm 1,1% so với cùng kỳ. So với dự báo trước đây của chúng tôi, tín dụng và thu nhập ngoài lãi đạt kết quả tốt hơn trong khi chất lượng tài sản và chi phí dự phòng đạt kết quả kém hơn.

HSC tin rằng MSB có thể đạt được kế hoạch đề ra cho cả năm nhờ triển vọng ngành ngân hàng đã cải thiện nhiều từ lần cập nhật gần nhất của chúng tôi. Lãi suất tiền gửi đã giảm đáng kể kể từ cuối tháng 3/đầu tháng 4, từ đó tạo ra môi trường thuận lợi hơn cho HĐKD cốt lõi của các NHTM: 1) nhu cầu tín dụng tăng nhờ lãi suất cho vay giảm, 2) tỷ lệ NIM cải thiện nhờ chi phí huy động giảm và 3) chất lượng tài sản được nâng cao nhờ áp lực lãi suất đối với khách hàng giảm.

Tác động: Nâng dự báo cho năm 2023-2025, lợi nhuận 3 năm tăng trưởng với tốc độ CAGR 10,9%

HSC nâng 4,5% dự báo lợi nhuận thuần cho năm 2023, nâng 1,7% cho năm 2024 và nâng 1,8% cho năm 2025. Chúng tôi nâng dự báo lợi nhuận chủ yếu vì nâng giả định thu nhập lãi thuần. Nói chung, theo dự báo mới – cao hơn 7% so với bình quân thị trường – lợi nhuận thuần 3 năm tăng trưởng với tốc độ CAGR 10,9%.

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng 18% trong 3 tháng qua, hiện MSB có P/B trượt dự phóng 1 năm là 0,81 lần – thấp hơn 0,9 độ lệch chuẩn so với bình quân từ khi niêm yết và chiết khấu 17% so với bình quân nhóm NHTM tư nhân.

Sau khi nâng dự báo lợi nhuận, hạ giả định lãi suất phi rủi ro trong mô hình định giá theo phương pháp thu nhập thặng dư và chuyển thời điểm định giá sang giữa năm 2024, HSC nâng giá mục tiêu lên 16.300đ, tương đương tiềm năng tăng giá 15,6% và P/B dự phóng năm 2023 là 1,03 lần. Duy trì khuyến nghị Tăng tỷ trọng. Tiềm năng vượt dự báo lợi nhuận và giá mục tiêu của chúng tôi nằm ở: bán thành công công ty tài chính tiêu dùng FCCOM và chất lượng tài sản tốt hơn dự báo.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024