Ngân hàng TMCP Kỹ thương Việt Nam (TCB): NIM giảm; Tỷ lệ CASA cải thiện QoQ

Nguồn: VCSC

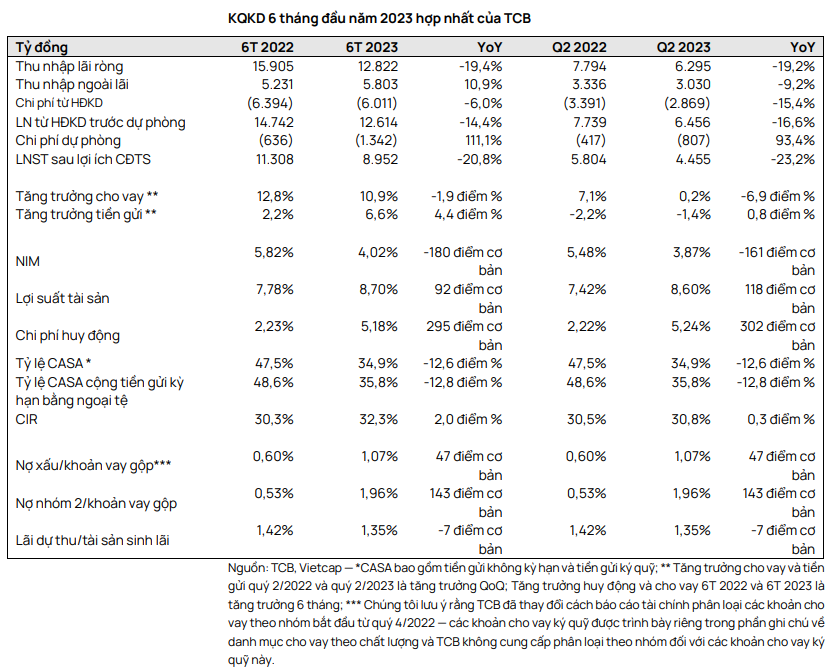

NIM giảm; Tỷ lệ CASA cải thiện QoQ

Ngân hàng TMCP Kỹ thương Việt Nam (TCB) đã công bố KQKD hợp nhất cho nửa đầu năm 2023 với lợi nhuận trước dự phòng (PPOP) và LNST sau lợi ích CĐTS lần lượt đạt 12,6 nghìn tỷ đồng (-14,4% YoY) và 9 nghìn tỷ đồng (-20,8% YoY), lần lượt hoàn thành 45,5% và 48,5% dự báo cả năm của chúng tôi. LNST sau lợi ích CĐTS quý 2/2023 của TCB đạt 4,5 nghìn tỷ đồng (-0,9% QoQ; -23,2% YoY). Chúng tôi nhận thấy không có thay đổi đáng kể nào đối với dự báo lợi nhuận của chúng tôi cho TCB, dù cần thêm đánh giá chi tiết.

- Tăng trưởng tín dụng 6 tháng đầu năm 2023 (6T 2023) đạt 9,7%, với dư nợcho vay tăng 10,9% trong khi dư nợ trái phiếu doanh nghiệp giảm 3,0%. Tăng trưởng tín dụng quý 2/2023 thấp ở mức 0,6% QoQ.

- Huy động tiền gửi khách hàng 6T 2023 tăng trưởng 6,6%; tuy nhiên, số dư tiền gửi trong quý 2/2023 giảm 1,4% QoQ, đây là xu hướng tương tự ở các ngân hàng đã công bố KQKD quý 2/2023 tính đến hiện tại. Trong quý 2/2023, tỷ lệ CASA của TCB tăng 2,9 điểm phần trăm QoQ nhưng giảm 12,6 điểm phần trăm YoY, đạt 34,9%.

- NIM 6T 2023 giảm 180 điểm cơ bản YoY xuống 4,02% so với dự báo cả năm của chúng tôi là 4,54%, chúng tôi cho rằng chủ yếu do COF tăng mạnh và tỷ trọng cho vay bán lẻ giảm. NIM quý 2/2023 đạt 3,87% (-26 điểm cơ bản QoQ).

- Thu nhập ngoài lãi (NOII) 6T 2023 đạt 5,8 nghìn tỷ đồng (+10,9% YoY), hoàn thành 49,5% dự báo cả năm của chúng tôi.

- Tỷ lệ chi phí/thu nhập (CIR) 6T 2023 tăng 2,0 điểm phần trăm YoY lên 32,3% so với dự báo cả năm của chúng tôi là 34,0% do thu nhập từ HĐKD (TOI) giảm 11,9% YoY so với mức giảm 6,0% YoY của chi phí từ HĐKD (OPEX).

- Chất lượng tài sản giảm nhẹ so với quý trước với tỷ lệ nợ xấu tăng 22 điểm cơ bản lên 1,07% trong quý 2/2023 so với dự báo cả năm của chúng tôi là 1,00% với tỷ lệ xóa nợ trên tổng cho vay nửa đầu năm 2023 đạt 0,09%. Ngoài ra, tỷ lệ cho vay nhóm 2 tăng 4 điểm cơ bản QoQ lên 1,96% trong quý 2/2023.

- Chi phí tín dụng trong 6T 2023 đạt 0,58% (so với 0,46% vào năm 2022). Ngoài ra, tỷ lệ bao phủ nợ (LLR) của TCB đạt 116% trong quý 2/2023 so với mức 157% và 134% lần lượt vào năm 2022 và quý 1/2023.

Dư nợ cho vay bán lẻ giảm trong quý 2/2023. Tăng trưởng cho vay quý 2/2023 đạt 0,2% QoQ, trong đó cho vay doanh nghiệp tăng 6,6% QoQ và cho vay ký quỹ tăng 7,1% QoQ. Ngược lại, dư nợ cho vay bán lẻ giảm 7,3% QoQ, nguyên nhân do các khoản thế chấp giảm đến từ các khoản trả trước tăng trong bối cảnh giải ngân mới thấp, theo TCB.

NIM quý 2/2023 giảm QoQ và YoY. Chúng tôi cho rằng NII giảm 19,4% YoY trong nửa đầu năm 2023 chủ yếu do NIM giảm mạnh. NIM nửa đầu năm 2023 của ngân hàng giảm 180 điểm cơ bản YoY xuống 4,02%, chủ yếu do COF tăng 295 điểm cơ bản YoY, ảnh hưởng mức tăng 92 điểm cơ bản YoY của lợi suất IEA. Chúng tôi tin rằng COF tăng mạnh chủ yếu do tác động của việc tăng lãi suất trong nửa cuối năm 2022. Trong khi đó, lợi suất IEA tăng chậm hơn có thể do chất lượng tài sản giảm và tỷ lệ cho vay bán lẻ với lợi suất cao hơn giảm.

So với quý trước, NIM quý 2/2023 giảm 26 điểm cơ bản do COF tăng 21 điểm cơ bản QoQ và lợi suất IEA giảm 7 điểm cơ bản QoQ. Chúng tôi cho rằng COF tăng do giấy tờ có giá được phát hành với lợi suất cao hơn trong quý đã tăng lên. Trong khi đó, chúng tôi cho rằng lợi suất IEA giảm có thể một phần đến từ tỷ trọng cho vay bán lẻ (bao gồm cả cho vay ký quỹ) giảm từ 47,8% trong quý 1/2023 xuống 44,5% trong quý 2/2023.

Trong nửa đầu năm 2023, NOII tăng trưởng mạnh chủ yếu nhờ thu nhập ròng khác cao hơn. NOII nửa đầu năm 2023 của TCB tăng 10,9% YoY nhờ (1) thu nhập thuần khác tăng 62,2%, (2) NFI thuần tăng 2,4% YoY và (3) khoản lãi 38 tỷ đồng từ chứng khoán kinh doanh so với khoản lỗ 248 tỷ đồng trong nửa đầu năm 2022. Thu nhập thuần khác tăng mạnh so với cùng kỳ trong nửa đầu năm 2023 một phần đến từ khoản lãi 700 tỷ đồng từ việc bán trụ sở chính trước đây của TCB được ghi nhận vào quý 1/2023 và khoản thu nhập ròng khác bổ sung trị giá khoảng 650 tỷ đồng mà không có chi tiết thông tin được ghi nhận vào quý 2/2023.

Chi phí dự phòng nửa đầu năm 2023 tăng 111,1% YoY, hoàn thành 31,5% dự báo cả năm của chúng tôi. Chúng tôi cho rằng chi phí dự phòng trong nửa đầu năm 2022 là mức cơ sở so sánh thấp vì TCB có thể đã hoàn nhập chi phí dự phòng bổ sung đã ghi nhận cho các khoản vay tái cơ cấu do dịch COVID-19. Chi phí tín dụng hàng năm trong nửa đầu năm 2023 đạt 0,58% so với dự báo cả năm của chúng tôi là 0,87%. Ngoài ra, LLR quý 2/2023 đạt 116% so với dự báo cả năm của chúng tôi là 141%.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024