Ngân hàng TMCP Quốc tế Việt Nam (VIB): Chi phí tín dụng tăng do đẩy nhanh xử lý nợ xấu

Nguồn: VCSC

Chi phí tín dụng tăng do đẩy nhanh xử lý nợ xấu

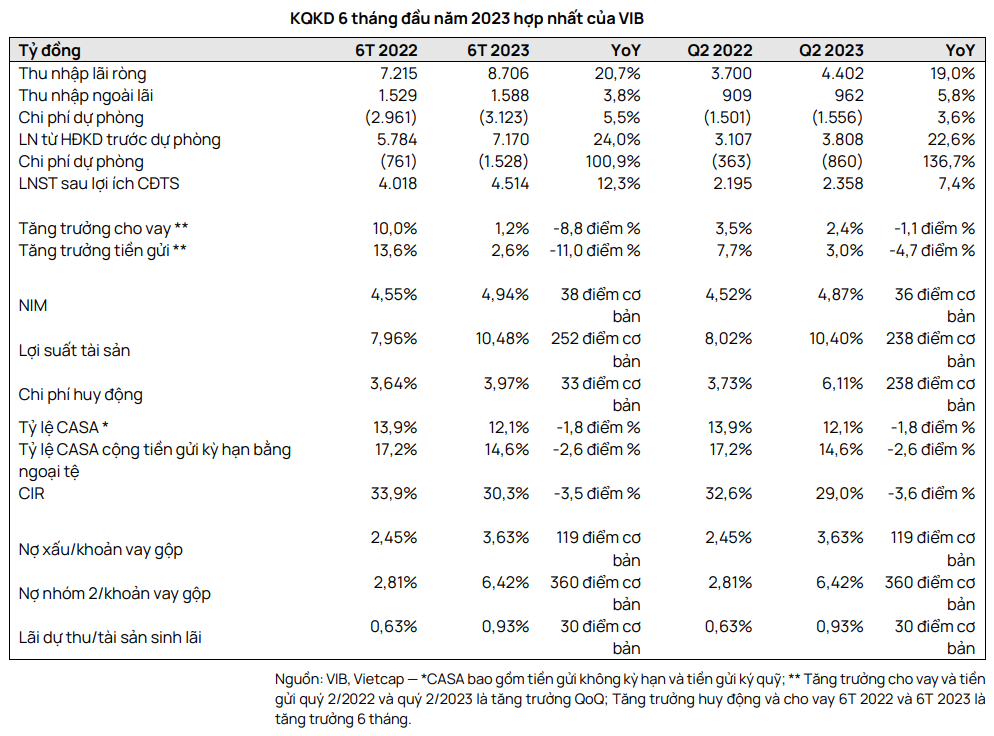

Ngân hàng TMCP Quốc tế Việt Nam (VIB) đã công bố KQKD nửa đầu năm 2023 với PPOP đạt 7,2 nghìn tỷ đồng (+24% YoY) và LNST sau lợi ích CĐTS đạt 4,5 nghìn tỷ đồng (+12,3% YoY), lần lượt hoàn thành 53% và 47% dự báo năm 2023 của chúng tôi. KQKD này tương ứng LNTT quý 2/2023 đạt 3 nghìn tỷ đồng (+7,4% YoY & +9,4% QoQ). Lợi nhuận ròng tăng so với cùng kỳ năm trước chủ yếu do NII tăng 20,7% YoY, bị ảnh hưởng một phần bởi chi phí dự phòng tăng 100,9% YoY. Mặc dù lợi nhuận nửa đầu năm cao hơn kỳ vọng của chúng tôi, tỷ lệ nợ xấu và tỷ lệ nợ Nhóm 2 trong quý 2/2023 cao hơn so với các ngân hàng khác có thể cho thấy vẫn còn áp lực lên chi phí tín dụng trong nửa cuối năm 2023.

- Tăng trưởng tín dụng nửa đầu năm 2023 đạt 0,8% so với hạn mức hiện tại là 14,25%. 87% danh mục cho vay của VIB bao gồm khách hàng cá nhân, trong đó 53% là cho vay mua nhà, 8% là cho vay mua ô tô, 8% là cho vay doanh nghiệp vừa và nhỏ, 11% là thẻ và các khoản vay tiêu dùng khác. Theo ban lãnh đạo, nhu cầu tín dụng tăng vào tháng 6/2023 và ngân hàng dự kiến sẽ sử dụng hạn mức còn lại trong nửa cuối năm 2023 mà không hạ thấp tiêu chuẩn thẩm định tín dụng do tác động tích cực từ (1) lãi suất thấp hơn và (2) sự phục hồi của doanh số bán lẻ và du lịch.

- Tăng trưởng huy động tiền gửi khách hàng nửa đầu năm 2023 đạt 2,6%. Ngoài ra, số dư liên ngân hàng và huy động vốn từ nước ngoài đã tăng 49% trong nửa đầu năm 2023. Tính đến quý 2/2023, vốn từ nước ngoài chiếm 7% tổng nguồn vốn của VIB. Ban lãnh đạo dự kiến sẽ tăng tỷ lệ đóng góp của nguồn vốn nước ngoài lên 10% trong dài hạn vì ngân hàng tin rằng chi phí vốn nước ngoài vẫn hợp lý so với nguồn vốn trong nước. Dư nợ vốn nước ngoài của VIB đạt 800 triệu USD tính đến quý 2/2023; ngân hàng dự kiến sẽ nhận thêm 200 triệu USD vào quý 4/2023.

- NIM nửa đầu năm 2023 đạt 4,94% (+38 điểm cơ bản YoY), cao hơn dự báo cả năm của chúng tôi là 4,67% do (1) lợi suất IEA tăng 252 điểm cơ bản YoY, bù đắp cho (2) chi phí huy động tăng 33 điểm cơ bản YoY. NIM quý 2/2023 đạt 4,87% (-8 điểm cơ bản QoQ).

- NOII nửa đầu năm 2023 đạt 1,6 nghìn tỷ đồng, hoàn thành 41% dự báo cả năm của chúng tôi.

- CIR nửa đầu năm 2023 cải thiện 3,5 điểm phần trăm YoY xuống 30,3% so với dự báo cả năm của chúng tôi là 35,0%. Mặc dù VIB dự kiến sẽ tuyển dụng thêm 1.000 nhân viên trong nửa cuối năm 2023, ban lãnh đạo tin rằng doanh thu do những nhân viên này tạo ra đủ để kiểm soát CIR hiện tại.

- Tỷ lệ nợ xấu trong quý 2/2023 đi ngang QoQ ở mức 3,63% so với dự báo cả năm của chúng tôi là 2,75%. Tỷ lệ cho vay cơ cấu lại theo Thông tư 02 trên tổng dư nợ đạt 0,27%, thấp hơn đáng kể so với mức đỉnh trong thời kỳ COVID-19 là khoảng 1%. Ngân hàng kỳ vọng tỷ lệ nợ xấu sẽ giảm dần vào cuối năm. Ngoài ra, tỷ lệ cho vay Nhóm 2 tăng 99 điểm cơ bản lên 6,42% trong quý 2/2023.

- Chi phí dự phòng nửa đầu năm 2023 đạt 1,5 nghìn tỷ đồng, tăng 101% YoY do VIB đẩy mạnh trích lập dự phòng và xử lý nợ xấu để kiểm soát tỷ lệ nợ xấu.

- Quy mô thương vụ hợp tác bancassurance độc quyền của VIB không được công bố. Tuy nhiên, ban lãnh đạo cho biết mức phí trả trước trên mức doanh thu phí hàng năm (APE) cam kết là 14%, đây là tỷ lệ cao nhất trong 4 thương vụ bancassurance hàng đầu tại thị trường Việt Nam. Ngoài ra, phí trả trước sẽ bao gồm các phần vô điều kiện và có điều kiện (với các yêu cầu về APE và tỷ lệ duy trì hợp đồng). Ngân hàng sẽ phân bổ ghi nhận số tiền thu được từ thương vụ này trong 13 năm tới.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024