Ngân hàng TMCP Tiên Phong (TPB): Chi phí tín dụng giảm trong bối cảnh nợ xấu tăng

Nguồn: VCSC

Chi phí tín dụng giảm trong bối cảnh nợ xấu tăng

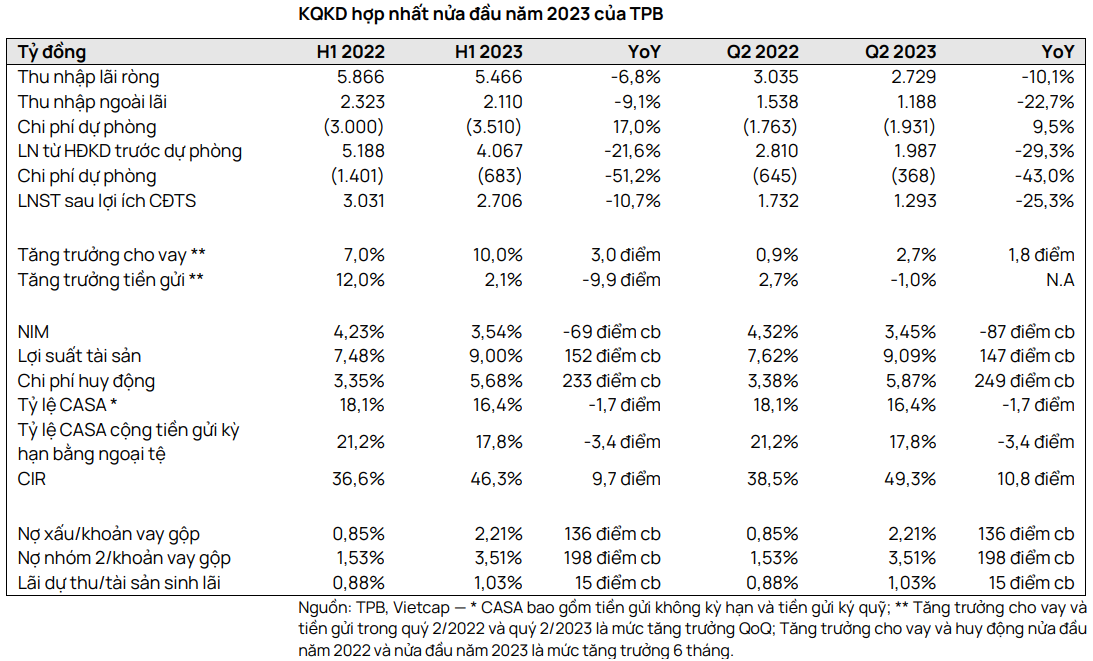

Ngân hàng TMCP Tiên Phong (TPB) công bố KQKD 6 tháng đầu năm 2023 (6T 2023) với thu nhập từ HĐKD (TOI) đạt 7,6 nghìn tỷ đồng (-7,5% YoY) và LNST đạt 2,7 nghìn tỷ đồng (-10,7% YoY), lần lượt hoàn thành 42,7% và 39,3% dự báo cả năm của chúng tôi. LNST quý 2/2023 đạt 1,3 nghìn tỷ đồng (-8,5% QoQ và -25,3% YoY). Chúng tôi nhận thấy rủi ro điều chỉnh giảm đối với dự báo lợi nhuận của chúng tôi cho TPB, dù cần thêm đánh giá chi tiết.

- Tăng trưởng tín dụng 6T 2023 đạt 6,8% nhờ (1) tăng trưởng cho vay đạt 10,0% và (2) số dư trái phiếu doanh nghiệp của TPB giảm 17,2%. Chúng tôi lưu ý rằng số dư trái phiếu doanh nghiệp của TPB chiếm 9,2% tổng dư nợ tín dụng tính đến quý 2/2023.

- Tăng trưởng tiền gửi khách hàng 6T 2023 đạt 2,1% so với dự báo cả năm của chúng tôi là 11,2% YoY. Ngoài ra, tỷ lệ CASA của TPB được cải thiện 2,3 điểm % QoQ nhưng giảm 1,7 điểm % YoY xuống 16,4% trong quý 2/2023.

- NIM 6T 2023 đạt 3,54% (-69 điểm cơ bản YoY) thấp hơn dự báo cả năm của chúng tôi là 3,87%. NIM quý 2/2023 NIM đạt 3,45% (-10 điểm cơ bản QoQ).

- Thu nhập ngoài lãi (NOII) 6T 2023 đạt 2,1 nghìn tỷ đồng (-9,1% YoY) do (1) thu nhập từ chứng khoán đầu tư giảm 49,8% và (2) khả năng thu hồi các khoản nợ xấu đã xử lý thấp hơn, ảnh hưởng đến mức tăng 25,8% YoY trong thu nhập phí ròng (NFI).

- Tỷ lệ chi phí/thu nhập (CIR) 6T 2023 tăng 9,7 điểm % YoY lên 46,3% so với dự báo cả năm của chúng tôi là 37,2% do TOI giảm 7,5% YoY. Trong khi đó, chi phí HĐKD (OPEX) tăng 17,0% YoY trong 6T 2023.

- Chất lượng tài sản giảm trên cả cơ sở YoY và QoQ với tỷ lệ nợ xấu và tỷ lệ xử lý nợ trong quý 2/2023 tăng 79 điểm cơ bản QoQ lên 2,36% so với dự báo cả năm của chúng tôi là 2,38%. Ngoài ra, tỷ lệ nợ nhóm 2 giảm 51 điểm cơ bản xuống 3,51% trong quý 2/2023.

- Chi phí tín dụng hàng năm trong 6T 2023 là 0,79% (so với 1,15% trong năm 2022) và tỷ lệ bao phủ nợ (LLR) quý 2/2023 là 60,9% (so với 135,0% và 83,9% tương ứng vào năm 2022 và quý 1/2023).

Mặc dù tín dụng tăng trưởng nhanh hơn tiền gửi, NIM của TPB giảm. Chúng tôi nhận thấy thu nhập từ lãi (NII) của TPB giảm 6,8% YoY trong 6T 2023 chủ yếu do NIM bị giảm đáng kể. Chúng tôi cho rằng NIM giảm là do (1) tỷ lệ hình thành nợ xấu tăng, (2) tiền gửi khách hàng tăng đáng kể trong quý 4/2022 khi môi trường lãi suất ở mức cao và (3) CASA giảm 1,7 điểm % YoY. Dựa trên tính toán của chúng tôi, COF của TPB đã tăng 233 điểm % YoY trong khi lợi suất IEA chỉ tăng 152 điểm % YoY trong quý 2/2023.

Các chỉ số về chất lượng tín dụng xấu đi và tỷ lệ LLR giảm xuống 60,8% trong quý 2/2023. Tỷ lệ nợ xấu trong quý 2/2023 là 2,21% (+76 điểm cơ bản QoQ và +136 điểm cơ bản YoY) và tỷ lệ xử lý nợ là 0,08% trong 6T 2023. Theo dữ liệu của chúng tôi, đây là tỷ lệ nợ xấu cao nhất trong 5 năm qua của TPB. Nợ nhóm 2 trên tổng cho vay giảm 51 điểm cơ bản QoQ xuống 3,51% trong quý 2/2023, đây vẫn là mức cao so với trước. Ngoài ra, nợ nhóm 3 tăng 78,9% QoQ và chiếm phần lớn nợ xấu của TPB. Mặc dù nợ xấu tăng trong quý 2/2023, nhưng chi phí dự phòng của TPB giảm 51,2% QoQ, khiến tỷ lệ LLR giảm 23 điểm % QoQ và 101 điểm % YoY.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024