Ngành Bảo hiểm: Lĩnh vực bảo hiểm phi nhân thọ khả quan trong khi lĩnh vực bảo hiểm nhân thọ gặp khó khăn

Nguồn: HSC

Lĩnh vực bảo hiểm phi nhân thọ khả quan trong khi lĩnh vực bảo hiểm nhân thọ gặp khó khăn

- Phí bảo hiểm phi nhân thọ hồi phục theo nền kinh tế trong khi phí bảo hiểm nhân thọ tiếp tục sụt giảm. Trong giai đoạn 2024-2026, HSC dự báo phí bảo hiểm phi nhân thọ sẽ tăng trưởng với tốc độ CAGR 13%. Trong khi đó, phí bảo hiểm nhân thọ được kỳ vọng sẽ hồi phục 12% trong năm 2025 sau khi sụt giảm 10% trong năm nay.

- Lợi nhuận đầu tư chịu ảnh hưởng tiêu cực do mặt bằng lãi suất thấp. Tuy nhiên, chúng tôi cho rằng lãi suất sẽ tăng nhẹ 50-100 điểm cơ bản trong 12 tháng tới, từ đó giúp nâng cao lợi suất đầu tư kể từ Q1/2025 và giảm chi phí dự phòng của các công ty bảo hiểm nhân thọ.

- Sau khi nâng dự báo lợi nhuận và áp dụng mô hình định giá thu nhập thặng dư, HSC nâng giá mục tiêu đối với tất cả các cổ phiếu trong danh sác khuyến nghị. Chúng tôi nâng khuyến nghị đối với BVH lên Mua vào và PVI lên Tăng tỷ trọng, trong khi hạ khuyến nghị đối với MIG xuống Giảm tỷ trọng với tiềm năng tăng giá/rủi ro giảm giá lần lượt là 25,3%, 16,5% và -11,7%.

Bảo hiểm phi nhân thọ tăng trưởng mạnh mẽ trong khi bảo hiểm nhân thọ vẫn đối mặt với khó khăn

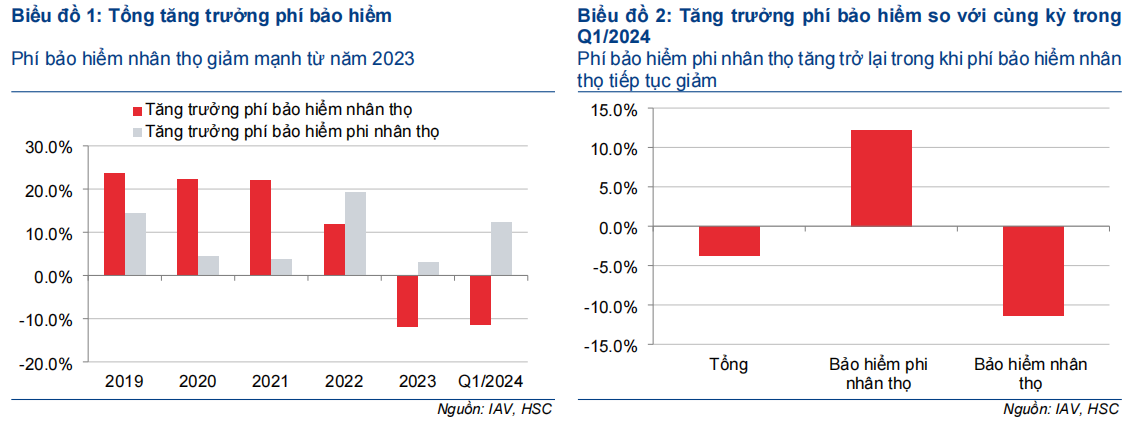

Lĩnh vực bảo hiểm phi nhân thọ ghi nhận tăng trưởng mạnh mẽ 12,2% so với cùng kỳ trong Q1/2024, sau khi chỉ tăng trưởng nhẹ 3% trong năm 2023. Điểm tích cực này phù hợp với sự hồi phục của nền kinh tế chung. Ngược lại, lĩnh vực bảo hiểm nhân thọ gặp nhiều khó khăn với phí bảo hiểm khai thác mới giảm khoảng 35% so với cùng kỳ và tổng doanh thu phí bảo hiểm giảm 11,4% so với cùng kỳ. HSC dự đoán lĩnh vực bảo hiểm phi nhân thọ sẽ tăng trưởng cùng với sự đi lên của nền kinh tế, với phí bảo hiểm dự báo tăng trưởng bình quân 13% trong giai đoạn 2024-2026. Trong khi đó, chúng tôi tin rằng có sự thay đổi cấu trúc đã diễn ra trong lĩnh vực bảo hiểm nhân thọ, đặc biệt ảnh hưởng đến kênh banca. Chúng tôi dự báo tổng phí bảo hiểm nhân thọ sẽ giảm 10% so với cùng kỳ trong năm 2024 nhưng sau đó sẽ hồi phục 12% kể từ năm 2025.

Lợi suất đầu tư: Có thể tạo đáy trong Q4/2024, hồi phục từ Q1/2025

Lợi suất đầu tư tiếp tục chịu tác động tiêu cực do mặt bằng lãi suất thấp mặc dù đã tăng nhẹ gần đây. Trong khi chúng tôi dự báo lãi suất sẽ tăng nhẹ trong 12 tháng tới (khoảng 50-100 điểm cơ bản), lợi suất đầu tư được dự báo sẽ chạm đáy trong Q4/2024. Do đó, lợi suất đầu tư dự kiến sẽ chưa thể tăng so với cùng kỳ cho tới nửa sau của năm 2025. Lưu ý rằng mặt bằng lãi suất tăng lên sẽ có lợi cho các công ty bảo hiểm nhân thọ nhiều hơn so với các công ty bảo hiểm phi nhân thọ, do yêu cầu trích lập dự phòng có thể giảm bớt đối với các công ty này.

Nâng khuyến nghị: Cổ phiếu bảo hiểm là các khoản đầu tư phòng thủ

Sau giai đoạn dài diễn biến kém tích cực, giá cổ phiếu bảo hiểm tăng mạnh trong tháng 4/2024 (cùng thời điểm lãi suất tiền gửi tăng) đã giúp ngành này có hiệu suất tốt hơn so với chỉ số VNIndex trong giai đoạn 3 tháng và 12 tháng. Mặc dù tăng mạnh gần đây, nhiều cổ phiếu vẫn đang có định giá hợp lý theo P/B nhờ triển vọng cải thiện và kỳ vọng hệ số ROE tăng lên trong trung hạn. Trên thực tế, HSC cho rằng cổ phiếu ngành bảo hiểm sẽ được định giá lại ở mặt bằng cao hơn nhờ nền tảng cơ bản tiếp tục cải thiện. Ngoài ra, cổ phiếu ngành bảo hiểm cũng được xem là lựa chọn đầu tư mang tính phòng thủ trong giai đoạn lãi suất tăng lên.

Sau khi điều chỉnh dự báo và áp dụng phương pháp định giá mới (mô hình thu nhập thặng dư), HSC nâng giá mục tiêu và khuyến nghị đối với cổ phiếu bảo hiểm nhân thọ (cũng là lựa chọn hàng đầu của chúng tôi) BVH lên Mua vào (từ Tăng tỷ trọng) và nâng khuyến nghị đối với cổ phiếu bảo hiểm phi nhân thọ PVI lên Tăng tỷ trọng (từ Nắm giữ), trong khi hạ khuyến nghị đối với cổ phiếu bảo hiểm phi nhân thọ MIG xuống Giảm tỷ trọng sau khi giá cổ phiếu này tăng mạnh 31% trong 3 tháng qua.

Lĩnh vực bảo hiểm phi nhân thọ hồi phục nhưng lĩnh vực bảo hiểm nhân thọ cần thêm thời gian

Phí bảo hiểm phi nhân thọ tăng 12,2% so với cùng kỳ trong Q1/2024 – mạnh hơn đáng kể so với mức tăng trưởng 3% trong năm 2023 nhờ hoạt động kinh tế hồi phục. Ngược lại, lĩnh vực bảo hiểm nhân thọ vẫn đối mặt với nhiều thách thức do các quy định nghiêm ngặt hơn và niềm tin của khách hàng sụt giảm. Lợi nhuận đầu tư cũng tiếp tục gặp sức ép do mặt bằng lãi suất thấp. Tuy nhiên, bối cảnh này cũng tạo ra những cơ hội và chiến lược hành động sẽ đóng vai trò quan trọng. HSC nâng khuyến nghị đối với BVH lên Mua vào (từ Tăng tỷ trọng) và PVI lên Tăng tỷ trọng (từ Nắm giữ) do những công ty này có vị thế tốt hơn các công ty cùng ngành. Trong khi đó, chúng tôi hạ khuyến nghị đối với MIG xuống Giảm tỷ trọng (từ Nắm giữ) do chúng tôi tin rằng giá cổ phiếu đã phản ánh đầy đủ việc nền tảng cơ bản cải thiện.

Phân tích KQKD gần đây

Phí bảo hiểm gốc của ngành bảo hiểm giảm 3,8% so với cùng kỳ trong Q1/2024 chủ yếu do lĩnh vực bảo hiểm nhân thọ sụt giảm mạnh (giảm 11,5% so với cùng kỳ) trong khi lĩnh vực bảo hiểm phi nhân thọ tăng ấn tượng 12,2% so với cùng kỳ. Theo số liệu sơ bộ 6 tháng đầu năm 2024 của Tổng cục Thống kê, tổng phí bảo hiểm gốc trong 6 tháng đầu năm 2024 giảm 3,8% so với cùng kỳ, bao gồm phí bảo hiểm nhân thọ giảm 10,5% so với cùng kỳ, trong khi phí bảo hiểm phi nhân thọ tăng 11,2% so với cùng kỳ. Sự hồi phục mạnh của lĩnh vực bảo hiểm phi nhân thọ đi cùng xu hướng với sự phục hồi của nền kinh tế. Tuy nhiên, lĩnh vực bảo hiểm nhân thọ vẫn đang đối mặt với nhiều khó khăn về niềm tin của khách hàng cũng như sự thắt chặt của các quy định pháp luật.

Mảng bảo hiểm phi nhân thọ: Hồi phục mạnh

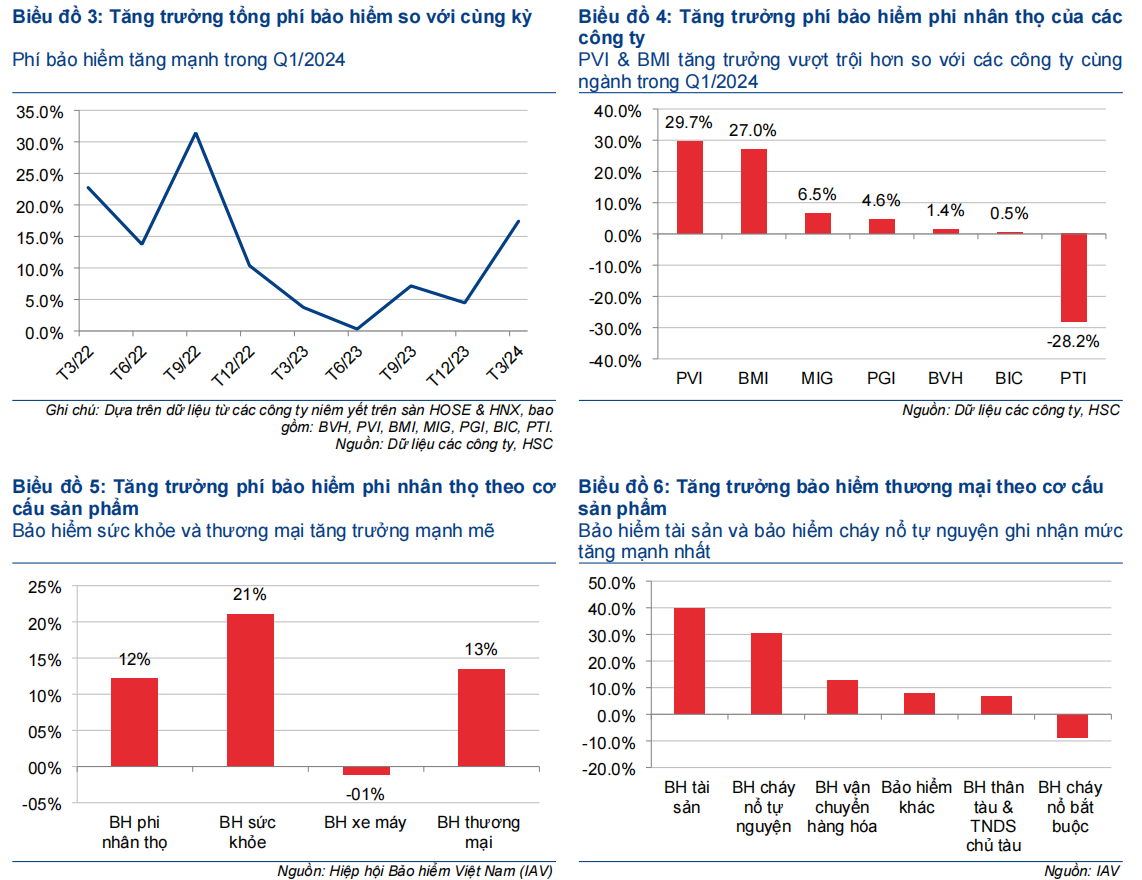

Tổng phí bảo hiểm gốc của các công ty niêm yết có sự hồi phục mạnh từ mức nền thấp năm 2023. Điều này là do tính chu kỳ của ngành: khách hàng thường giảm chi tiêu vào bảo hiểm khi tình hình tài chính không thuận lợi. Bắt đầu từ Q1/2024, toàn bộ nền kinh tế cho thấy những dấu hiệu khởi sắc, thể hiện ở sự phục hồi của chỉ số sản xuất công nghiệp, kim ngạch xuất nhập khẩu, từ đó giúp đẩy mạnh sự phục hồi của phí bảo hiểm phi nhân thọ.

Tuy nhiên, không phải tất cả các công ty niêm yết đều hưởng lợi khi thị trường phục hồi. Trong khi PVI và BMI ghi nhận mức tăng trưởng cao hơn ngành trong Q1/2024, tổng phí bảo hiểm gốc của các công ty khác chỉ tăng nhẹ hoặc thậm chí sụt giảm, như trong trường hợp của PTI. Theo cơ cấu sản phẩn, bảo hiểm sức khỏe và thương mại tăng trưởng hai con số nhưng bảo hiểm xe cộ giảm 1,2% so với cùng kỳ.

Lĩnh vực bảo hiểm phi nhân thọ cũng hưởng lợi từ mức tỷ lệ bồi thường thấp trong Q1/2024 (chỉ 29%), so với bình quân Q1 trong 3 năm qua ở mức 31,3%. Theo cơ cấu sản phẩm, bảo hiểm xe cộ có tỷ lệ bồi thường cao nhất là 40,5%, trong khi bảo hiểm tài sản và cháy nổ ở mức thấp nhất là 10,6%. Tuy nhiên, lưu ý rằng các sản phẩm bảo hiểm có tính mùa vụ, ví dụ tỷ lệ bồi thường thường cao trong mùa bão.

Bảo hiểm nhân thọ: Vẫn trong giai đoạn khó khăn

Ngành bảo hiểm nhân thọ tiếp tục đối mặt với những khó khăn với số lượng hợp đồng mới giảm khoảng 41% trong Q1/2024. Tổng phí bảo hiểm khai thác mới giảm khoảng 35%, trong khi tổng doanh thu phí bảo hiểm giảm 11,4%. Yếu tố chính dẫn đến sự sụt giảm này là kênh bancassurance do kênh này gặp nhiều khó khăn về niềm tin khách hàng sụt giảm và các quy định nghiêm ngặt hơn. Tuy nhiên, các công ty bảo hiểm mà ít phụ thuộc vào kênh bancassurance cho thấy sự ổn định, một số công ty thậm chí còn giành thêm thị phần trong Q1/2024. Ví dụ, doanh thu phí bảo hiểm của Bảo Việt Life, công ty con của BVH, chỉ sụt giảm 2,7% so với mức sụt giảm 11,4% của toàn ngành. Điều này cho thấy tầm quan trọng của sự đa dạng trong kênh phân phối để giảm thiểu rủi ro thị trường.

Lợi suất đầu tư: Vẫn chưa được hưởng lợi từ sự đảo chiều của xu hướng lãi suất

Mặt bằng lãi suất thấp không thuận lợi cho ngành bảo hiểm. Đối với các công ty bảo hiểm phi nhân thọ, chu kỳ đầu tư thường ngắn và từ đó phần lớn các khoản đầu tư là tiền gửi kỳ hạn tại các NHTM. Mặc dù lãi suất thấp, không có sự thay đổi đáng kể nào trong việc phân bổ tài sản của các công ty trong ngành. Những công ty có tỷ trọng đầu tư lớn hơn vào cổ phiếu tại thời điểm cuối Q4/2023 (như BMI & MIG) sẽ có mức lợi suất đầu tư tốt hơn trong Q1/2024.

HSC cũng nhận thấy độ trễ giữa thời điểm lãi suất tiền gửi đạt đỉnh (Q1/2023) và lợi suất tiền gửi đạt đỉnh (Q3/2023) là hai quý. Điều này cho thấy mặc dù lãi suất tiền gửi đã chạm đáy vào Q2/2024, nhưng lợi suất tiền gửi, cũng như lợi suất đầu tư, nhiều khả năng sẽ tiếp tục sụt giảm trong hai quý tới. Mặc dù HSC dự báo lãi suất sẽ tăng nhẹ 50-100 điểm cơ bản trong 12 tháng tới, lợi suất đầu tư có thể tiếp tục sụt giảm và chạm đáy vào Q4/2024. Sự hồi phục so với quý trước dự kiến sẽ bắt đầu kể từ Q1/2025 và sự hồi phục so với cùng kỳ được kỳ vọng bắt đầu từ 6 tháng cuối năm 2025.

Thông tư 34: Những dấu hiệu nới lỏng nhưng khó khăn vẫn hiện hữu đối với kênh bancassurance

NHNN Việt Nam đã ban hành Thông tư 34/2024/TT-NHNN quy định về giấy phép kinh doanh của các NHTM. Thông tư này đem lại tín hiệu tích cực cho hoạt động kinhdoanh bancassurance với việc cho phép các NHTM tham gia bán bảo hiểm nhân thọ theo quy định của Luật Bảo hiểm (bao gồm các sản phẩm bảo hiểm liên kết đơn vị và bảo hiểm liên kết chung). Đáng chú ý, dự thảo trước đó đã cấm các NHTM bán các sản phẩm liên kết đơn vị và liên kết chung.

Tuy nhiên, vẫn có những hạn chế quan trọng được quy định trong Thông tư 67/2023/TT-BTC, hướng dẫn về luật kinh doanh bảo hiểm mới. Thông tư này cấm các NHTM chào bán các sản phẩm liên kết đơn vị trước và sau 60 ngày kể từ ngày giải ngân toàn bộ khoản vay. Mặc dù Thông tư 34 chắc chắn đã giảm áp lực lên kênh bancassurance, nhưng mục đích của nhà quản lý rõ ràng là nhằm đảm bảo các NHTM tham gia phải bán bảo hiểm phù hợp với nhu cầu của khách hàng, thay vì ép buộc khách hàng mua sản phẩm bảo hiểm.

Cập nhật triển vọng: Lĩnh vực bảo hiểm phi nhân thọ nhiều khả năng sẽ ổn định hơn

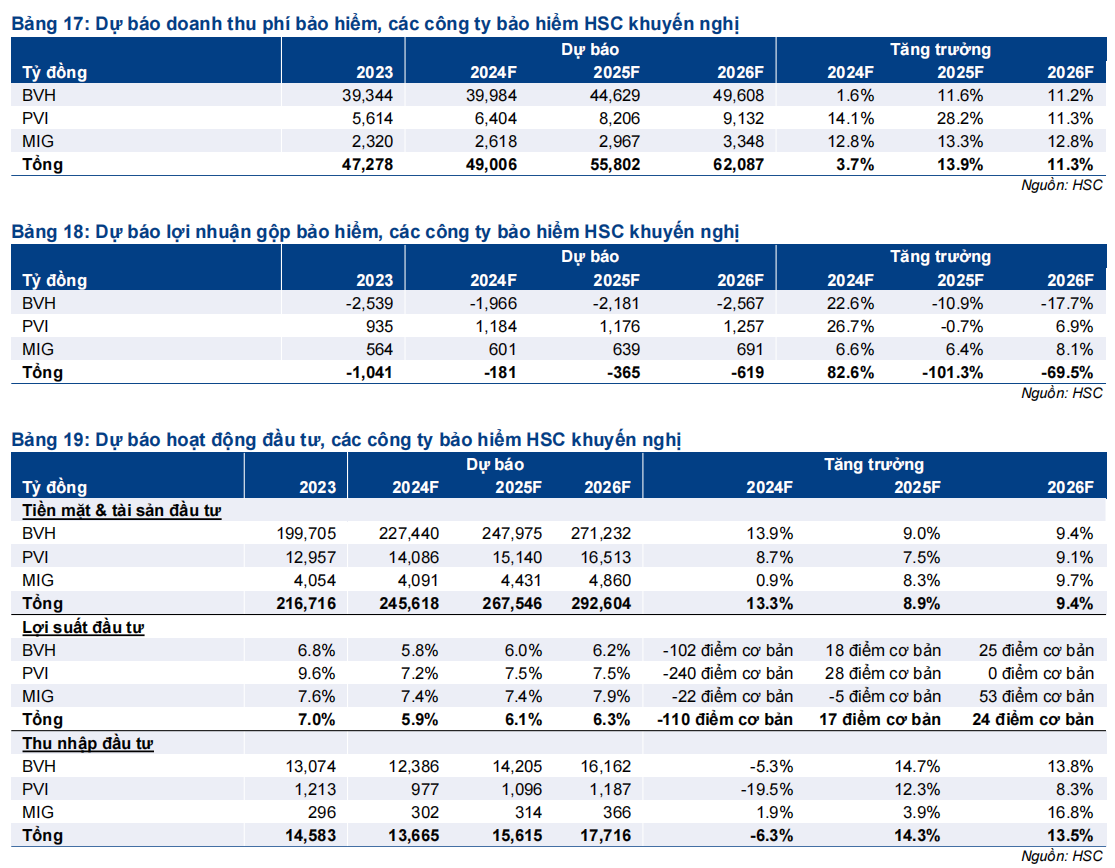

HSC dự báo lĩnh vực bảo hiểm phi nhân thọ sẽ tăng trưởng theo sự hồi phục của nền kinh tế, với phí bảo hiểm tăng trưởng với tốc độ CAGR đạt 13% trong giai đoạn 2024-2026. Tuy nhiên, chúng tôi tin rằng lĩnh vực bảo hiểm nhân thọ đã có sự chuyển dịch cấu trúc, đặc biệt là đối với kênh bancassurance. Từ đó, HSC dự báo phí bảo hiểm nhân thọ sẽ giảm 10% so với cùng kỳ trong năm 2024 sau đó tăng trưởng 12%/năm kể từ năm 2025. Chúng tôi kỳ vọng cả BVH và PVI sẽ giành thêm thị phần, trong khi MIG nhiều khả năng sẽ mất thị phần để tập trung hơn vào lợi nhuận của công ty. Tỷ suất lợi nhuận mảng bảo hiểm của cả 3 công ty này được dự báo sẽ cải thiện trong khi lợi suất đầu tư dự kiến sẽ tăng nhẹ kể từ năm 2025.

BVH: Hưởng lợi từ sự bất ổn và mặt bằng lãi suất dự kiến tăng

HSC tin rằng lĩnh vực bảo hiểm nhân thọ đã có sự chuyển dịch cấu trúc. Lợi thế của kênh phân phối bancassurance, trước đó cho thấy sự cạnh tranh đáng kể, đang suy yếu và dần giống với các đại lý truyền thống. Điều này này đem lại thời cơ thích hợp cho BVH để củng cố vị thế và chiếm thêm thị phần trong lĩnh vực bảo hiểm nhân thọ. Các công ty bảo hiểm nhân thọ cũng được hưởng lợi từ xu hướng phục hồi của lãi suất vì chi phí dự phòng có thể giảm xuống và lãi đầu tư có thể tăng lên. Mặc dù lãi suất kỹ thuật đã giảm xuống đáy năm 2021 nhưng vẫn chưa tăng mạnh trở lại (theo giả định của chúng tôi). Tuy nhiên, ngay cả khi lãi suất không có sự phục hồi đáng kể, HSC vẫn cho rằng tỷ lệ chi phí giá vốn bảo hiểm sẽ giảm dần. Sự sụt giảm này có thể xuất phát từ việc các công ty bảo hiểm nhân thọ không cần phải điều chỉnh tăng nghĩa vụ nợ phải trả, cùng với việc bán ra các hợp đồng mới, có lãi, được định giá dựa trên lãi suất kỹ thuật thấp. Những yếu tố này góp phần làm giảm tỷ lệ chi phí giá vốn bảo hiểm bình quân.

Đối với rủi ro về sự sụt giảm lợi suất đầu tư trong ngắn hạn, cần lưu ý là tổng lợi nhuận đầu tư của BVH có thể không chịu tác động nghiêm trọng. Điều này là nhờ chênh lệch dương giữa phí bảo hiểm mới thu được và tổng chi bồi thường giúp gia tăng quy mô của tổng tài sản đầu tư.

PVI và MIG: Lợi nhuận mạnh mẽ ở mảng bảo hiểm nhiều khả năng sẽ bù đắp sự sụt giảm ở mảng đầu tư

Đối với các công ty bảo hiểm phi nhân thọ, lãi đầu tư sẽ chịu ảnh hưởng tiêu cực do mặt bằng lãi suất thấp, đặc biệt là trong nửa cuối năm 2024 và nửa đầu năm 2025. Từ đó, tăng trưởng lợi nhuận trong năm 2024-2025 của những công ty này sẽ phụ thuộc vào tăng trưởng và lợi nhuận của mảng kinh doanh bảo hiểm. PVI và MIG, hai doanh nghiệp thuần kinh doanh bảo hiểm phi nhân thọ trong danh sách khuyến nghịcủa chúng tôi, đã ghi nhận tăng trưởng và lợi nhuận tích cực từ hoạt động bảo hiểm. HSC sẽ phân tích sâu về triển vọng của từng công ty trong phần Báo cáo cập nhật đính kèm.

Nâng dự báo lợi nhuận đối với các cổ phiếu trong danh sách khuyến nghị

HSC tăng bình quân 5,5%, 10,8% và 20% dự báo lợi nhuận năm 2024-2025 của BVH, PVI và MIG sau khi phân tích KQKD tốt hơn kỳ vọng gần đây. Tổng doanh thu phí bảo hiểm của cả BVH và PVI tích cực hơn so với ngành ở cả lĩnh vực bảo hiểm nhân thọ (BVH) và bảo hiểm phi nhân thọ (PVI). Trong khi đó, MIG ghi nhận quý tăng trưởng đầu tiên sau 4 quý sụt giảm liên tiếp.

Trong trung hạn, HSC dự báo hệ số ROE của cả 3 công ty đều sẽ cải thiện. Đối với BVH, động lực chính cho sự cải thiện này xuất phát từ kỳ vọng lãi suất hồi phục từ đó giúp lợi nhuận mảng bảo hiểm nhân thọ tăng lên và sự tích lũy của tổng tài sản đầu tư giúp tăng trưởng lợi nhuận đầu tư trong những năm tới. Đối với PVI, động lực chính cho lợi nhuận năm 2024 là lợi nhuận mảng bảo hiểm nhờ triển vọng tăng trưởng doanh thu mạnh mẽ và tỷ suất lợi nhuận cải thiện. Trong trung hạn, công ty dự có thể tăng đòn bẩy vốn (phí bảo hiểm gốc/vốn chủ sở hữu) để nâng cao lợi nhuận trên vốn CSH.

Đối với MIG, HSC kỳ vọng công ty sẽ ưu tiên lợi nhuận thay vì tăng trưởng, từ đó giúp mảng bảo hiểm có tỷ suất lợi nhuận tốt hơn. Trong năm 2024, việc công ty nâng tỷ trọng đầu tư vào cổ phiếu trong danh mục đầu từ có thể sẽ hưởng lợi từ xu hướng tích cực của thị trường chứng khoán. HSC duy trì quan điểm lạc quan trong dài hạn đối với ngành bảo hiểm do tỷ lệ thâm nhập hiện thấp và hoạt động kinh tế khởi sắc, từ đó giúp đem lại mức tăng trưởng và lợi nhuận tốt trong tương lai.

Định giá và khuyến nghị: Cổ phiếu có tính phòng thủ

Sau khi điều chỉnh dự báo lợi nhuận và áp dụng mô hình định giá thu nhập thặng dự, HSC nâng giá mục tiêu đối với tất cả các cổ phiếu bảo hiểm trong danh sách khuyến nghị. Chúng tôi cũng nâng khuyến nghị đối với BVH lên Mua vào (từ Tăng tỷ trọng) và PVI lên Tăng tỷ trọng (từ Nắm giữ) trong khi hạ khuyến nghị đối với MIG xuống Giảm tỷ trọng (từ Nắm giữ). Bất chấp hiệu suất vượt trội gần đây của ngành bảo hiểm, có thể nhờ triển vọng cải thiện và hệ số ROE dự kiến tăng lên trong trung hạn, HSC vẫn kỳ vọng các cổ phiếu lớn trong ngành bảo hiểm sẽ được định giá lại ở mặt bằng cao hơn nhờ nền tảng tiếp cơ bản tục cải thiện. Chúng tôi cũng lưu ý rằng các cổ phiếu bảo hiểm là lựa chọn mang tính phòng thủ tốt trong giai đoạn lãi suất tăng – xu hướng dự kiến sẽ diễn ra trong thời gian tới.

Kết luận và phương pháp định giá

HSC tăng 23,9% giá mục tiêu đối với BVH lên 57.000đ, tăng 48,8% giá mục tiêu cho PVI lên 66.200đ và tăng 9,5% giá mục tiêu cho MIG lên 19.600đ sau khi nâng dự báo lợi nhuận, áp dụng phương pháp định giá thu nhập thặng dư và chuyển thời điểm định giá sang giữa năm 2025. Từ đó, chúng tôi nâng khuyến nghị đối với BVH lên Mua vào (từ Tăng tỷ trọng) và PVI lên Tăng tỷ trọng (từ Nắm giữ) trong khi hạ khuyến nghị đối với MIG xuống Giảm tỷ trọng (từ Nắm giữ) sau khi xem xét diễn biến giá cổ phiếu gần đây và định giá. Tại giá mục tiêu mới, tiềm năng tăng giá cho BVH là 25,3% và PVI là 16,5% trong khi rủi ro giảm giá của MIG là 11,7%.

Đối với công ty bảo hiểm nhân thọ BVH, câu chuyện là khá rõ ràng nhờ triển vọng cải thiện (lợi nhuận thuần tăng trưởng với tốc độ CAGR 3 năm dự báo đạt 15,9%) và định giá rẻ (P/B trượt dự phóng 1 năm là 1,4 lần, thấp hơn 1,4 độ lệch chuẩn so với bình quân quá khứ). BVH là lựa chọn hàng đầu trong ngành bảo hiểm của chúng tôi. Câu chuyện đối với hai cổ phiếu bảo hiểm phi nhân thọ trông có vẻ kém rõ ràng hơn. Để làm rõ, chúng tôi đánh giá PVI (Tăng tỷ trọng) cao hơn so với MIG (Giảm tỷ trọng) mặc dù lợi tăng trưởng nhuận thuần 3 năm tới của PVI được dự phóng là hơn so với MIG (4,1% so với 9,3%) và chênh lệch P/B trượt dự phóng 1 năm so với quá khứ kém hấp dẫn hơn (cao hơn 2,1 độ lệch chuẩn so với cao hơn 0,8 độ lệch chuẩn so với bình quân quá khứ – cả hai đều ở mức 1,6 lần). Điều này là nhờ lợi thế cạnh tranh cùng tiềm năng cải thiện hệ số ROE của PVI rõ ràng hơn, trong khi MIG có vẻ vẫn gặp khó khăn trong việc cân bằng giữa tăng trưởng và hiệu quả. Ngoài ra, giá cổ phiếu MIG biến động mạnh hơn sẽ làm tăng giả định về lợi suất kỳ vọng. Lưu ý rằng BVH có vị thế dẫn đầu lĩnh vực bảo hiểm nhân thọ và giữ vị trí thứ hai lĩnh vực bảo hiểm phi nhân thọ. PVI có vị thế tài chính vượt trội với xếp hạng A- (cao hơn xếp hạng của quốc gia) và nắm giữ thị phần lớn nhất trong lĩnh vực bảo hiểm phi nhân thọ. Còn với MIG, được hỗ trợ bởi MBBank, một trong những NHTM tư nhân năng động nhất của Việt Nam, doanh thu thuần của MIG đã tăng trưởng đáng kể bình quân 20% trong 5 năm qua, vượt trội so với toàn ngành.

Lưu ý rằng chúng tôi đã chuyển từ phương pháp định giá P/B sang áp dụng mô hình thu nhập thặng dư để định giá các công ty bảo hiểm. Giả định chi phí vốn CSH áp dụng cho BVH và PVI là 10%, dựa trên giả định lãi suất phi rủi ro 4%, phần bù rủi ro vốn CSH 8,5% và beta 0,7. Do beta cao hơn (0,95) và biến động của lợi nhuận đầu tư mạnh hơn (do tỷ trọng đầu tư cổ phiếu cao hơn), giả định chi phí vốn CSH của MIG là 12,1%.

Bối cảnh định giá

Sau khi giá cổ phiếu tăng mạnh trong tháng 4/2024 giúp hầu hết các cổ phiếu bảo hiểm có diễn biến vượt trội so với chỉ số VNIndex trong 3 tháng và 12 tháng qua (Biểu đồ 22). Mặc dù vậy, các cổ phiếu bảo hiểm nhìn chung vẫn không đắt so với bình quân P/B dự phóng quá khứ, hầu hết các công ty bảo hiểm phi nhân thọ niêm yết đang giao dịch xung quanh mức bình quân quá khứ (mặc dù các công ty trong danh sách khuyến nghị không nằm trong danh sách này với PVI và MIG đang giao dịch với P/B trượt dự phóng 1 năm cao hơn lần lượt 2,1 và 0,8 độ lệch chuẩn so với bình quân quá khứ), trong khi công ty bảo hiểm nhân thọ BVH đang giao dịch với P/B trượt dự phóng 1 năm thấp hơn 1,4 độ lệch chuẩn so với bình quân quá khứ. Đối với toàn ngành, dựa trên triển vọng tươi sáng và kỳ vọng hệ số ROE cải thiện trong trung hạn, HSC cho rằng các cổ phiếu này xứng đáng được định giá lại ở mặt bằng cao hơn.

So với các công ty trong ngành, chúng tôi cho rằng các cổ phiếu trong danh sách khuyến nghị mặc dù có hệ số định giá cao hơn nhưng nhìn chung là hợp lý nhờ triển vọng tươi sáng và lợi thế cạnh tranh mạnh mẽ.

Thanh khoản thấp vẫn là vấn đề

So với hầu hết các cổ phiếu NHTM và chứng khoán, hầu hết cổ phiếu bảo hiểm có thanh khoản thấp do tỷ lệ sở hữu tập trung và vốn hóa tương đối thấp. Trong số 3 công ty bảo hiểm trong danh sách khuyến nghị, BVH có thanh khoản tốt nhất, tiếp theo là MIG, và cuối cùng là PVI.

Bài viết liên quan

20 Tháng Chín 2024

20 Tháng Chín 2024