Ngành điện: Phía trước còn nhiều thách thức, nhưng cũng có nhiều cơ hội

Nguồn: HSC

Phía trước còn nhiều thách thức, nhưng cũng có nhiều cơ hội

Trong hơn một thập kỷ qua, sự phổ cập điện năng, nguồn điện ổn định và giá điện rẻ là những động lực chủ chốt giúp Việt Nam trở thành điểm đến ưa thích của nguồn vốn đầu tư trực tiếp nước ngoài (FDI), tạo tiền đề để nền kinh tế tăng trưởng mạnh mẽ. Tuy nhiên, việc duy trì giá điện ở mặt bằng tương đối thấp trong nhiều năm đã gây sức ép lên dòng tiền của EVN và bào mòn nguồn lực tái đầu tư của Tập đoàn. Với nhu cầu vốn đầu tư lớn cho hạ tầng điện lực trong giai đoạn năm 2023-2030 như đề cập trong QHĐ 8 trong khi tình hình tài chính của EVN hiện đang khó khăn, HSC nhận thấy ngành điện của Việt Nam sẽ phải đối mặt với nhiều thách thức trong những năm tới.

Chất lượng hệ thống điện đã cải thiện rất nhiều trong một thập kỷ qua…

- Độ bao phủ và chất lượng hệ thống điện đã cải thiện nhiều trong những năm qua

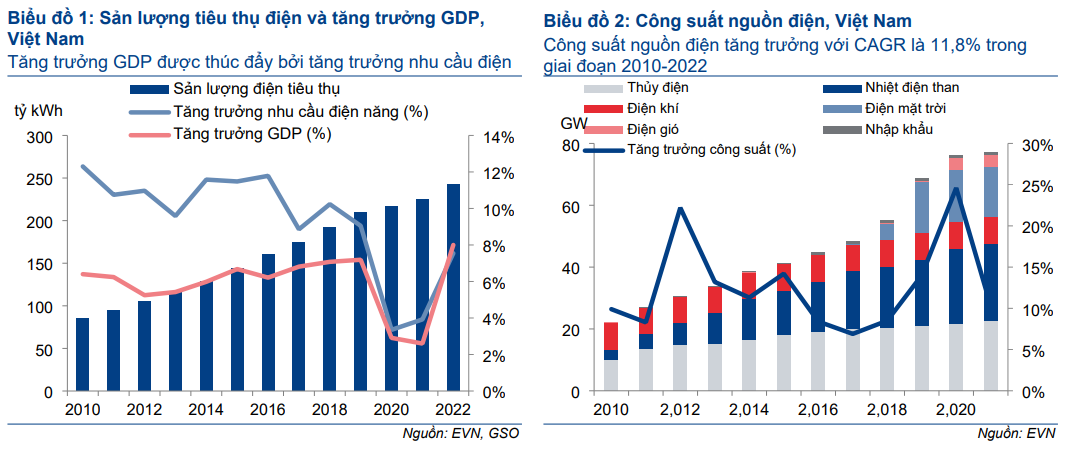

Kể từ năm 2010, mức tiêu thụ điện của Việt Nam đã tăng trưởng gấp 3 lần, tương đương tốc độ CAGR là 8,8% trên cơ sở công suất nguồn điện tăng trưởng 11,8%. Đáp ứng tốt nhu cầu điện năng là yếu tố quan trọng trong thu hút vốn FDI và tăng trưởng GDP của Việt Nam (Biểu đồ 1-2).

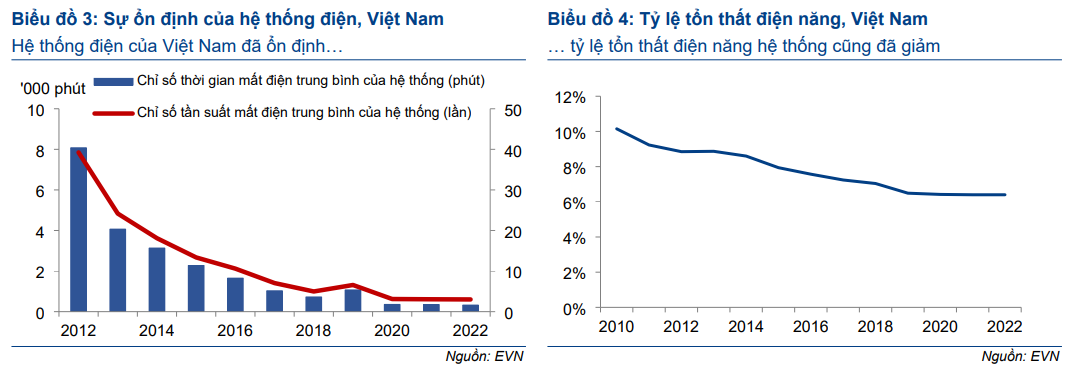

Độ phủ của lưới điện rất rộng với 100% xã phường và khoảng 99,7% hộ gia đình được hòa lưới điện. Sự ổn định của hệ thống điện được cải thiện theo thời gian với Chỉ số tần suất mất điện trung bình của hệ thống (SAIFI) và Chỉ số thời gian mất điện trung bình của hệ thống (SAIDI) đã giảm hơn 90% từ năm 2012 xuống lần lượt 3 lần và 323 phút vào năm 2022 (Biểu đồ 3), thấp hơn mặt bằng bình quân khu vực Đông Nam Á (theo số liệu của World Bank). Tỷ lệ tổn thất điện năng hệ thống cũng đã giảm từ 10,2% vào năm 2010 xuống 6,4% trong năm 2022 (Biểu đồ 4).

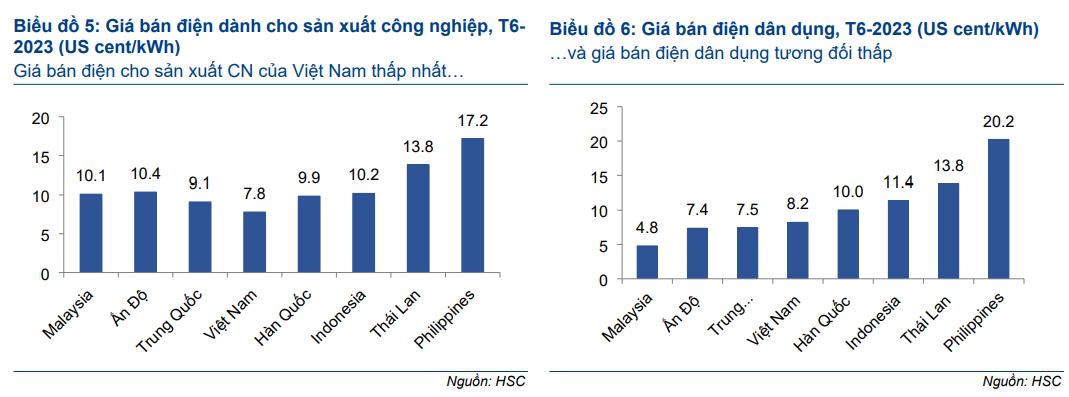

Việt Nam cũng có mặt bằng giá điện bình quân thấp so với hầu hết các quốc gia trong khu vực. Giá bán lẻ điện bình quân vào tháng 6/2023 là khoảng 8,1 cent/kWh với giá bán điện dành cho sản xuất công nghiệp là 7,8 cent/kWh và dành cho nhu cầu dân dụng là 8.2 cent/kWh (Biểu đồ 5-6); thấp hơn khoảng 35% so với giá điện bình quân tại 147 quốc gia trên thế giới (theo số liệu từ Global Petrol Prices – website lớn nhất về giá bán lẻ năng lượng trên thế giới).

- Sự tham gia của khu vực tư nhân đã tăng lên theo thời gian

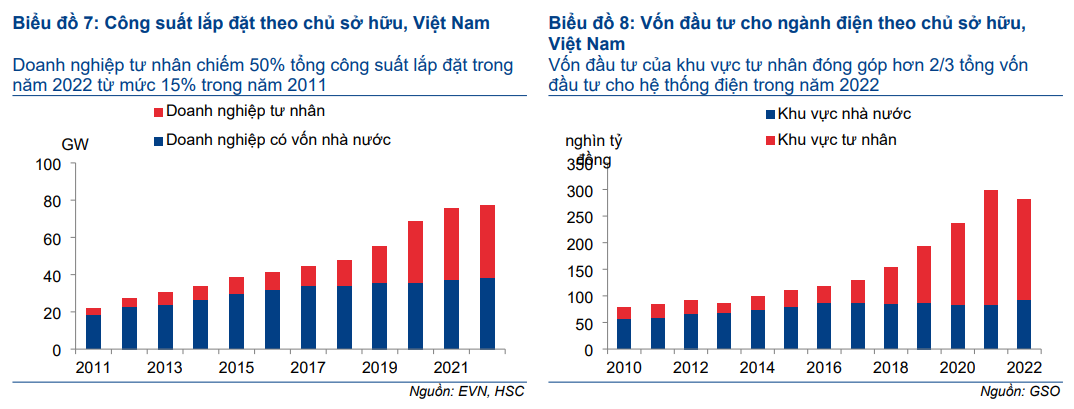

Trong số 77GW công suất lắp đặt tại Việt Nam vào năm 2022, có 49,6% thuộc các doanh nghiệp có vốn nhà nước gồm EVN, PetroViệt Nam (PVN) và Vinacomin (KTV); còn lại 50,4% (chủ yếu là các nhà máy điện tái tạo và điện than) thuộc các doanh nghiệp tư nhân trong, nhà đầu tư nước ngoài (Biểu đồ 7). Tỷ trọng trong công suất lắp đặt của doanh nghiệp có vốn nhà nước đã giảm dần theo thời gian trong khi tỷ trọng của khu vực tư nhân trong nước và NĐT nước ngoài đã và đang tăng lên.

Vốn đầu tư của khu vực tư nhân cũng đã tăng mạnh và vượt khu vực nhà nước kể từ năm 2019 (Biểu đồ 8) sau khi Chính phủ ban hành nhiều chính sách khuyến khích sự tham gia của khu vực tư nhân vào lĩnh vực điện tái tạo. Sự tham gia ngày càng lớn của khu vực tư nhân sẽ giúp đẩy nhanh quá trình tái cơ cấu thị trường điện tại Việt Nam với vị thế độc quyền của EVN trong một thời gian dài.

…nhưng khó khăn trong ngành đang gia tăng

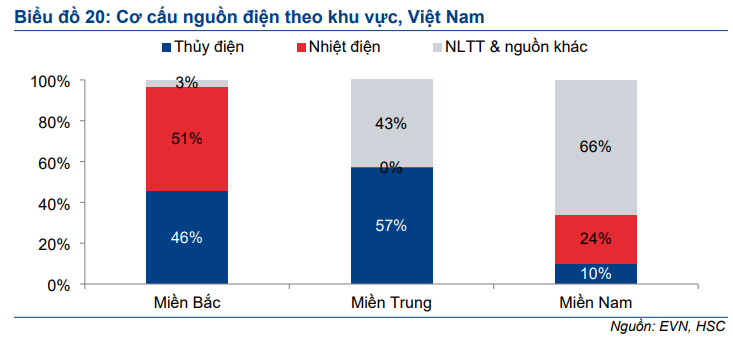

- Sự phân bố nguồn điện không đồng đều

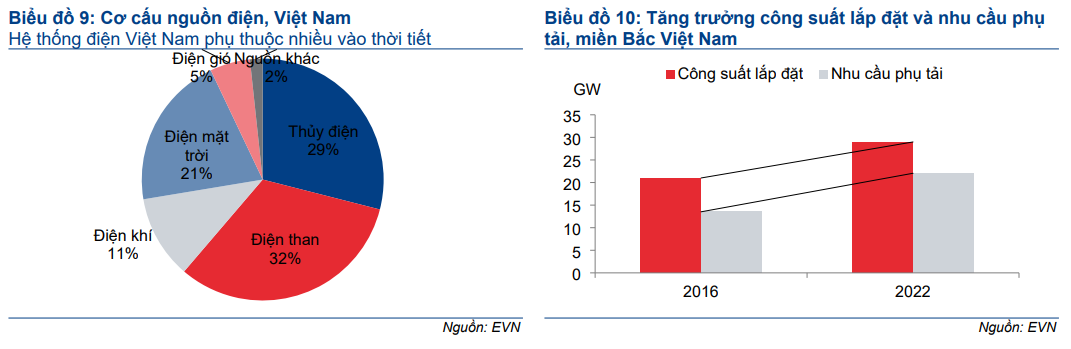

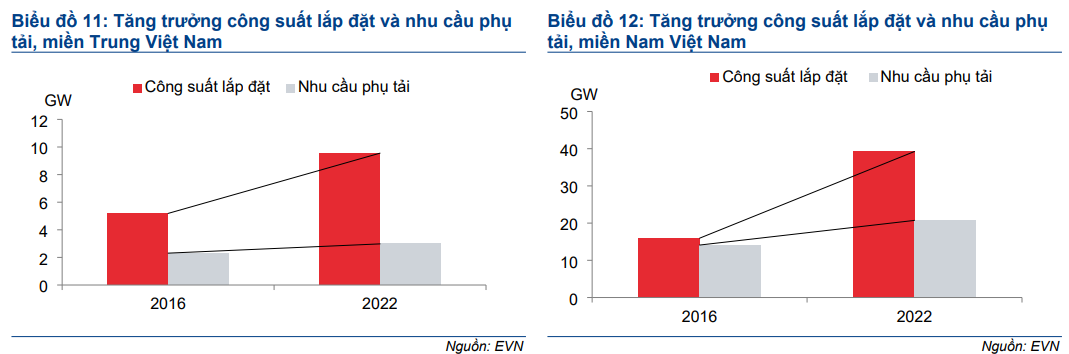

Nguồn điện tại miền Nam rất dồi dào nhờ một lượng lớn công suất điện tái tạo đi vào hoạt động trong 5 năm qua. Trái lại, miền Bắc đang đối mặt với tình trạng thiếu điện vì hạn chế công suất mới do những bất lợi về điều kiện tự nhiên và nguồn cung trong nước hạn chế, trong khi nhu cầu tăng mạnh sau khi thu hút một lượng lớn vốn FDI trong vài năm trở lại đây (Biểu đồ 9-12).

Nhu cầu điện của miền Bắc tăng trưởng 8,5%/năm trong giai đoạn 2016-2022, là mức cao nhất trong 3 miền. Tuy nhiên, tốc độ tăng trưởng của nguồn điện ở mức khá thấp là 5,5%/năm. Tăng trưởng công suất thấp tại miền Bắc xuất phát từ việc chậm triển khai 3GW công suất điện than do các nhà đầu tư gặp khó khăn về tài chính. Trong khi đó, công suất thủy điện tại miền Bắc gần như đã được tận dụng hết và hiện không còn nhiều dư địa để xây dựng các nhà máy thủy điện quy mô trung bình/lớn. Trong khi đó, điện mặt trời và điện gió tại miền Bắc hiệu quả thấp hơn so với miền Trung và miền Nam.

Nhu cầu điện tại miền Nam tăng trưởng với tốc độ 6,6%/năm trong giai đoạn 2016- 2022 nhưng công suất phát điện tăng 16,2%/năm trong cùng thời gian. Miền Nam cũng có 3,6GW công suất điên than chậm triển khai so với kế hoạch nhưng bù lại có 14GW công suất điện mặt trời được xây dựng vượt kế hoạch. Tuy nhiên, sự tập trung công suất điện mặt trời tại miền Nam đã khiến hệ thống lưới điện của khu vực này bị quá tải, nên sản lượng điện tái tạo tại đây không thể được huy động một cách tối ưu.

- Công suất dự trữ thiếu

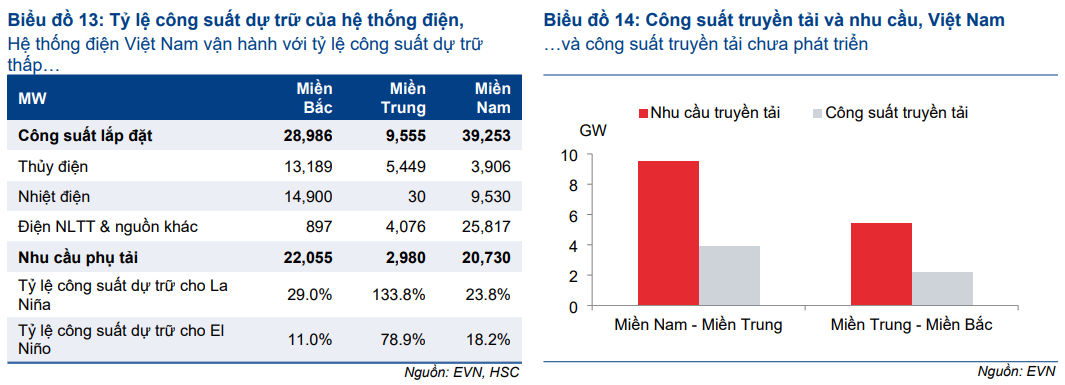

Hệ thống điện của Việt Nam phụ thuộc rất nhiều vào thời tiết. Tính đến cuối năm 2022, công suất thủy điện, điện mặt trời và điện gió tổng cộng chiếm 55% tổng công suất lắp đặt cả nước. Điều này khiến công suất dự trữ bị thiếu hụt, đặc biệt trong giai đoạn diễn ra hiện tượng El Nino (Bảng 13).

Một hệ thống điện năng luôn cần có công suất dự trữ để có thể đáp ứng khi nhu cầu biến động và sự cố xảy ra đối với nguồn phát trong điều kiện bình thường. Mục đích của công suất dự trữ là duy trì tính ổn định của điện năng cung cấp nhằm đảm bảo hệ thống điện luôn đáp ứng tốt nhu cầu. Và tùy thuộc vào cơ cấu nguồn điện, tỷ lệ công suất dự trữ tối ưu (công thức: công suất lắp đặt hữu hiệu trừ đi nhu cầu phụ tải chia cho nhu cầu phụ tải) dao động từ 20% đến 70%. Với hệ thống điện năng phụ thuộc nhiều vào thời tiết như Việt Nam, tỷ lệ công suất dự trữ phù hợp sẽ từ 40-50%.

- Hệ thống truyền tải không đủ công suất

Việc thiếu nguồn điện tại miền Bắc làm phát sinh nhu cầu truyền tải điện từ miền Nam ra miền Trung và từ miền Trung ra miền Bắc. Tuy nhiên, tình trạng thiếu điện tại miền Bắc và dư công suất điện tái tạo tại miền Nam đã vượt ngoài năng lực của hệ thống truyền tải quốc gia (Biểu đồ 14).

Theo Bộ Công Thương, sản lượng truyền tải của các công trình lưới điện được xây dựng tính đến năm 2022 không đạt kế hoạch, chỉ đạt 75% đến 90% (tùy khu vực, loại công trình và điện áp) của quy hoạch điện cho giai đoạn 2016-2020. Hiện tại, công suất truyền tải liên miền từ miền Nam ra miền Trung là 3.900MW và từ miền Trung ra miền Bắc là 2.200MW.

Do hệ thống điện tại miền Bắc phụ thuộc nhiều vào thủy điện nên sẽ thiếu điện vào mùa khô và cần một lượng điện lớn truyền tải liên miền nhằm cân bằng phụ tải. Trong giai đoạn cao điểm mùa khô, miền Bắc sẽ thiếu khoảng 5,4GW công suất phát điện, cao gấp 2,4 lần so với công suất truyền tải của lưới điện giữa miền Bắc và miền Trung. Trong giai đoạn cao điểm, EVN phải cắt điện tại một số khu vực để duy trì sự an toàn của hệ thống.

Không những vậy, công suất điện tái tạo tập trung tại miền Nam khiến lượng điện cần truyền tải tăng mạnh vào ban ngày. Vào cuối tuần và các ngày nghỉ lễ, công suất dư thừa có thể lên đến khoảng 9,5GW; cao gấp 2,4 lần khả năng truyền tải của lưới điện giữa miền Nam và miền Trung; theo đó EVN đã phải cắt giảm huy động điện tái tạo.

Biểu đồ 14 cho thấy sự chênh lệch giữa nhu cầu và công suất truyền tải của hệ thống truyền tải liên miền. Trong đó, công suất truyền tải là công suất của hệ thống đường dây hiện tại trong khi nhu cầu truyền tải giữa miền Trung và miền Bắc là phần công suất nguồn điện thiếu hụt tại miền Bắc vào thời gian cao điểm mùa khô và nhu cầu truyền tải giữa miền Nam và miền Trung là công suất nguồn điện dư thừa tại miền Nam vào thời gian bức xạ lớn nhất trong này.

Với nhu cầu truyền tải vượt xa công suất truyền tải, công suất dự trữ của lưới điện là bằng không và đôi khi xảy ra tình trạng quá tải, làm giảm tính ổn định của hệ thống điện nói chung. Theo EVN, kể từ năm 2020, số lượng sự cố lưới điện đã tăng lên vì hệ thống truyền tải thường hoạt động hết hoặc vượt công suất.

- Chậm xây dựng công suất phát điện mới

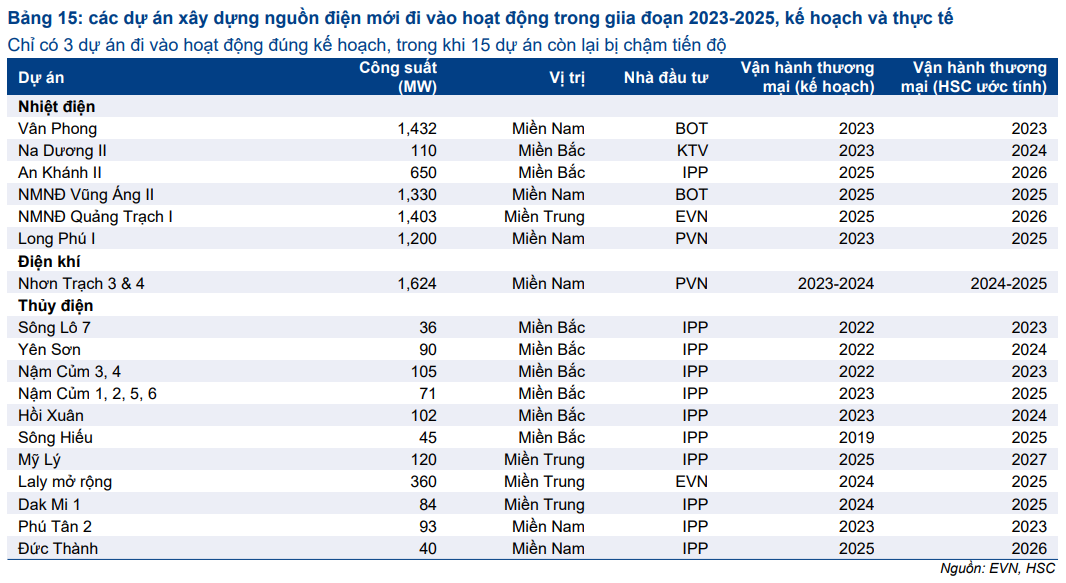

Theo báo cáo của Ban Chỉ đạo quốc gia về phát triển điện lực, trong QHĐ 8 điều chỉnh có tổng cộng 18 dự án phát triển nguồn điện (không bao gồm điện tái tạo và nhà máy thủy điện nhỏ dưới 30MW) đã được đầu tư và dự kiến đi vào hoạt động trong giai đoạn 2023-2025 với tổng công suất khoảng 8.894MW. Tuy nhiên, trong 18 dự án trên, chỉ có 3 dự án với tổng công suất 2.855MW đi vào hoạt động đúng kế hoạch trong khi 15 dự án còn lại bị chậm tiến độ (Bảng 15).

Sự chậm trễ trong triển khai dự án phát triển nguồn điện đã khiến hệ thống điện của Việt Nam phải hoạt động hết công suất, và việc không còn công suất dự trữ sẽ làm gia tăng rủi ro thiếu điện và cắt điện trong năm 2024-2025 (đặc biệt là trong các tháng mùa hè khi các đợt nắng nóng trở nên gay gắt hơn trước tác động của hiện tượng El Nino).

- Công suất truyền tải sẽ chưa tăng lên cho đến cuối năm 2025

Theo QHĐ 8, mạng lưới truyền tải liên vùng đầu tiên giúp tăng công suất truyền tải giữa miền Trung và miền Bắc và giảm bớt tình trạng thiếu điện tại miền Bắc là đường dây truyền tải 500kV Quảng Trạch – Phố Nối. Khi đường dây 500kV nói trên đi vào vận hành, công suất truyền tải giữa miền Trung và miền Bắc sẽ tăng thêm khoảng 5.000MW (từ 2.200MW hiện nay), đủ để cân bằng tình trạng thiếu điện tại miền Bắc vào mùa hè. Đường dây này dự kiến đi vào vận hành vào cuối năm 2025 hoặc đầu năm 2026, theo đó miền Bắc sẽ vẫn thiếu điện vào mùa hè năm 2024 và 2025.

Vào ngày 8/7/2023, Bộ Công Thương đã yêu cầu EVN triển khai ngay việc xây dựng đường dây truyền tải 500kV Quảng Trạch – Phố Nối và đưa vào vận hành trong tháng 6/2024; nghĩa là trong vòng chưa đến 11 tháng. HSC cho rằng tiến độ trên rất khó thực hiện.

Đặc điểm của các dự án truyền tải là đi qua nhiều địa phương và liên quan đến nhiều loại đất trong khi chính sách đền bù tại mỗi tỉnh/loại đất không giống nhau nên thường mất hàng năm để chủ đầu tư/nhà thầu giải phóng xong mặt bằng phục vụ việc xây dựng dự án. Thông thường sẽ mất khoảng 3 năm để xây dựng một đường đây 500kV. Chẳng hạn, cần 4 năm để xây dựng xong đường đây 500kV Vũng Áng – Quảng Trạch – Dốc Sỏi – Pleiku dài 742km.

Ngoài ra, theo trình tự thủ tục đầu tư, trước tiên Bộ Công thương sẽ gửi chủ trương đầu tư để lấy ý kiến các bộ/ngành và địa phương có liên quan, sau đó trình chính phủ xem xét phê duyệt. Sau khi thông qua chủ trương đầu tư, Bộ Công thương tiếp tục thực hiện nghiên cứu khả thi để trình phê duyệt. Sau khi nghiên cứu khả thi được phê duyệt sẽ đến bước thiết kế kỹ thuật. Nếu thiết kế kỹ thuật được chính phủ phê duyệt, chủ đầu tư dự án sẽ tổ chức đấu thầu lựa chọn nhà thầu, và tiếp theo là khởi công xây dựng. Toàn bộ quá trình trên thông thường sẽ mất 1 năm. Trong khi đó, hiện dự án xây dựng đường dây truyền tải 500kV Quảng Trạch – Phố Nối còn chưa có chủ trương đầu tư.

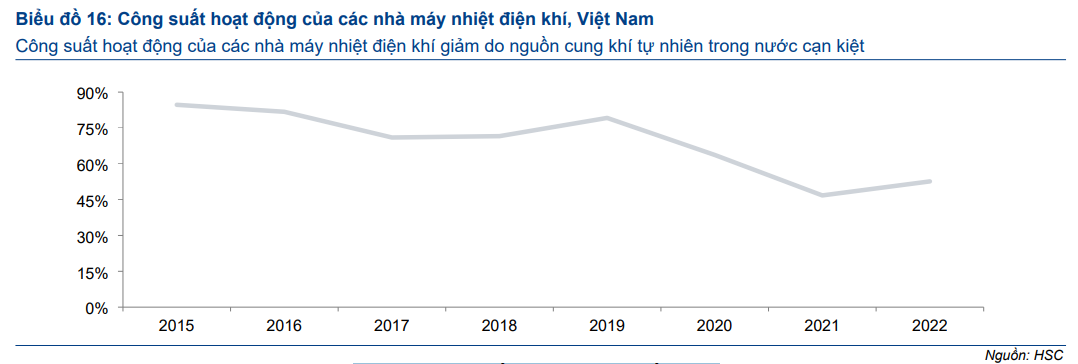

- Nguồn cung khí tự nhiên trong nước hạn chế

Việt Nam có tổng cộng 8,6GW công suất điện khí với nguồn cấp khí từ các mỏ tại bể Cửu Long, Nam Côn Sơn và PM3-CAA. Tổng lượng khí cần cung cấp để các nhà máy điện khí hoạt động hết công suất là 9,5 tỷ m3/năm. Tuy nhiên, toàn bộ các mỏ khí chính đã khai thác từ lâu với trữ lượng đang cạn dần và sản lượng khai thác giảm. Theo đó, công suất hoạt động bình quân của toàn bộ các nhà máy điện khí của Việt Nam đang giảm dần.

Theo ước tính của HSC, lượng cấp khí tối đa cho sản xuất điện từ toàn bộ các mỏ khí giai đoạn 2023-2026 là khoảng 6,2 tỷ m3/năm. Từ đó, tiềm năng huy động điện khí khi nhu cầu điện năng tăng cao trong giai đoạn này sẽ bị hạn chế.

Những nguồn nhiên liệu thay thế cho khí tự nhiên gồm dầu diesel (dầu DO) và LNG (bắt đầu được sử dụng từ nửa cuối năm 2023). Tuy nhiên, giá các nhiên liệu thay thế này cao hơn giá khí tự nhiên trong nước nên chỉ được sử dụng trong trường hợp nguồn cấp khí tự nhiên bị gián đoạn (do bảo dưỡng hệ thống đường ống dẫn khí hay khi xảy ra sự cố).

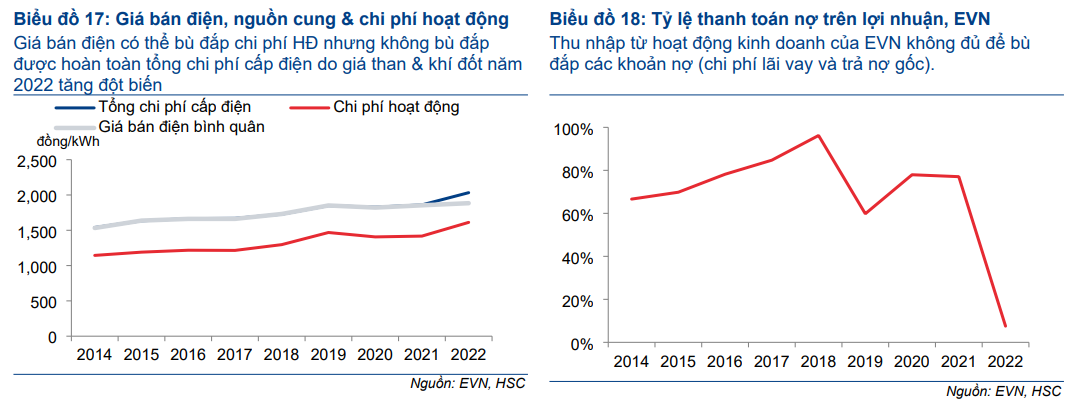

- Giá bán điện thấp hơn chi phí cấp điện

Giá bán điện không bao gồm hết chi phí sản xuất, truyền tải và phân phối điện vì Chính phủ muốn giữ giá điện ở mặt bằng thấp nhằm kiểm soát lạm phát và thu hút vốn FDI. Theo tính toán của HSC, tính đến tháng 6/2023, giá bán lẻ điện bình quân là 8 cent/kWh trong khi chi phí cấp điện là khoảng 8,1 USD/kWh (Biểu đồ 17).

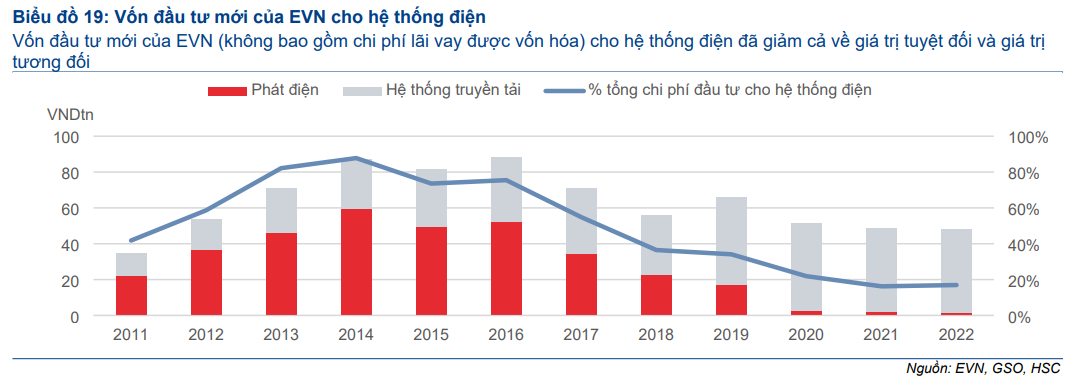

Việc duy trì giá bán lẻ điện dưới chi phí cấp điện trong nhiều năm đã gây sức ép lên dòng tiền của ngành, khiến EVN – đơn bị độc quyền mua buôn và phân phối điện – không còn nhiều nguồn lực tài chính để tái đầu tư vào hạ tầng điện (Biểu đồ 18-19). Do thiếu vốn trong giai đoạn 2020-2022, EVN đã phải giảm 10-50% chi phí bảo dưỡng định kỳ, khiến một số tổ máy tại các nhà máy nhiệt điện gặp sự cố kỹ thuật.

Thiếu hụt điện năng trong năm 2024-2025 là không thể tránh khỏi

- Nhu cầu vẫn tăng trưởng mạnh, đặc biệt là trong mùa hè

Dựa trên hệ số tiêu thụ điện/GDP của Việt Nam là 1,2 lần (tính toán theo phần trăm thay đổi trong tiêu thụ năng lượng để đạt được 1% tăng trưởng GDP) và tăng trưởng GDP dự kiến là 6,0-6,5%, chúng tôi ước tính tăng trưởng sản lượng tiêu thụ điện bình quân sẽ là 7,5-8,0%/năm trong năm 2024 và 2025.

Tuy nhiên, sản lượng điện tiêu thụ sẽ tăng cao trong các tháng mùa hè (do nhu cầu tiêu thụ điện để làm mát không khí) và thấp hơn trong các tháng mùa đông. Theo EVN, với mỗi 1 độ C tăng thêm trong mùa hè, sản lượng điện tiêu thụ tại miền Bắc sẽ tăng khoảng 12% và sản lượng điện tiêu thụ tại miền Nam sẽ tăng khoảng 8%. Do cường độ các đợt nắng nóng trong mùa hè năm 2024 và 2025 có thể mạnh hơn do hiện tượng El Nino, chúng tôi dự báo nhu cầu tiêu thụ điện cao điểm trong những ngày hè nóng nhất trong năm 2024-2025 sẽ tăng 12-15% thay vì mức bình quân 7,5- 8,0% trong năm.

- Sản lượng thủy điện sẽ sụt giảm do hiện tượng El Nino

Theo dự báo mới nhất của US National Oceanic and Atmospheric Administration (NOAA), hiện tượng El Nino đã và đang phát triển trong mùa hè năm 2023 và sẽ tiếp tục kéo dài sang năm 2025. Hiện tượng El Nino là một kiểu khí hậu làm các vùng biển ở phía đông Thái Bình Dương nóng lên tạm thời và ảnh hưởng đến lượng mưa và nhiệt độ trên toàn thế giới. Hiện tượng El Nino sẽ khiến độ ẩm tại khu vực châu Á Thái Bình Dương thấp hơn mức trung bình. Hiện tượng này cũng truyền nhiệt từ biển vào khí quyển, đặc biệt là trong những tháng mùa hè.

Trong mùa hè năm 2023, lượng mưa giảm do hiện tượng El Nino phát triển ảnh hưởng tới mực nước tại các hồ chứa thủy điện trên toàn quốc khiến 1/3 nhà máy thủy điện phải tạm dừng hoạt động và 2/3 còn lại hoạt động thấp hơn công suất. Theo EVN, công suất khả dụng của các nhà máy thủy điện trong tháng 6/2023 chỉ tương đương khoảng 1/4 tổng công suất lắp đặt và khiến miền Bắc thiếu hụt điện trầm trọng.

Chúng tôi cho rằng lượng mưa thấp sẽ tiếp tục trong mùa hè năm 2024 và 2025 và ước tính tổng sản lượng thủy điện của cả nước trong giai đoạn 2023-2025 sẽ chỉ tương đương lần lượt 80%, 75% và 75% sản lượng năm 2022. Điều này sẽ ảnh hưởng đến khả năng cung cấp điện của cả nước do hệ thống điện của Việt Nam đang vận hành với công suất dự trữ thấp như đã đề cập. Trong 3 khu vực, khả năng cung cấp đầy đủ điện năng tại miền Bắc sẽ chịu ảnh hưởng nghiêm trọng nhất do khu vực này có công suất dự trữ thấp nhất, với thủy điện chiếm khoảng 46% công suất lắp đặt của miền Bắc.

- Nhập khẩu điện sẽ gia tăng nhưng không đủ để bù đắp sự sụt giảm của sản lượng thủy điện

Việt Nam đã và đang nhập khẩu điện từ Trung Quốc và Lào thông qua lưới điện kết nối để phục vụ nhu cầu tiêu thụ điện miền Bắc. Trong vài năm qua, sản lượng nhập khẩu tương đối thấp, chiếm chưa đến 2% tổng sản lượng điện tiêu thụ của cả nước.

Với dự báo về tình trạng thiếu điện trong giai đoạn 2023-2025, chúng tôi cho rằng Việt Nam sẽ tăng cường nhập khẩu điện. Chúng tôi ước tính tổng công suất nhập khẩu khả dụng của Việt Nam vào khoảng 3GW. Tuy nhiên, do công suất lưới điện kết nối hạn chế, chúng tôi ước tính công suất nhập khẩu hiệu quả có thể đạt tối đa 3GW, không đủ để bù đắp cho 4,5GW công suất thủy điện sụt giảm do thiếu nước trong mùa hè giai đoạn El Nino.

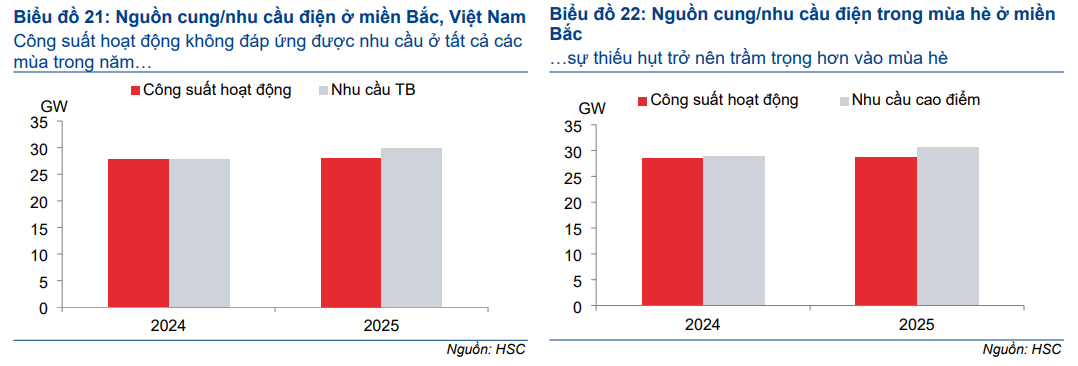

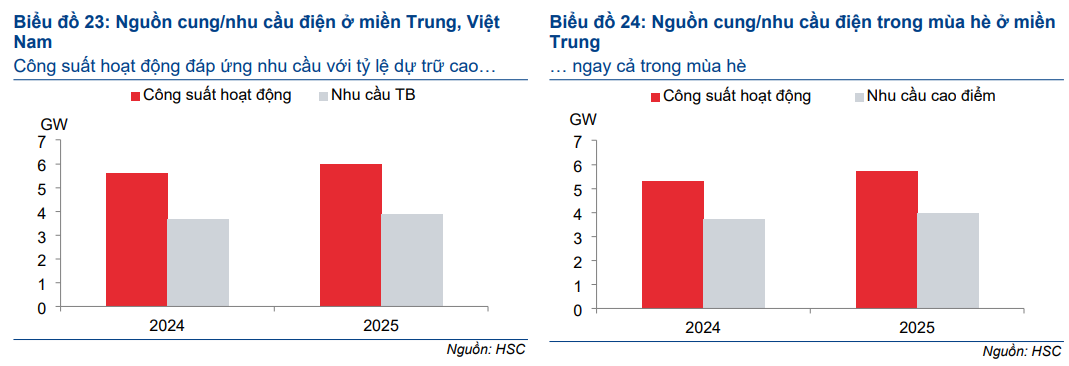

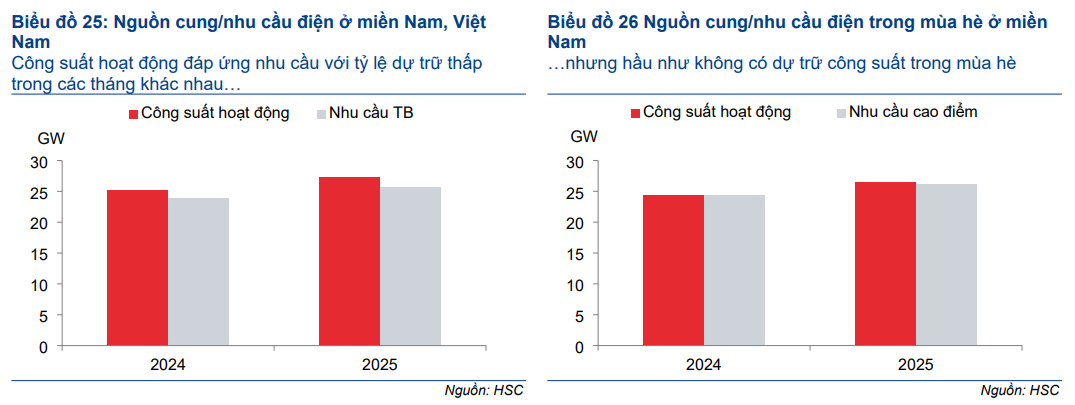

- Thiếu hụt nguồn cung trong mùa hè năm 2024-2025 là không thể tránh khỏi

Từ đó, chúng tôi cho rằng Việt Nam sẽ khó đảm bảo nguồn cung điện và tình trạng thiếu điện tại miền Bắc trong mùa hè năm 2024 và 2025 là không thể tránh khỏi (Bảng 21-22). Nguy cơ thiếu điện tại miền Nam sẽ ít nghiêm trọng hơn nhờ nguồn cung điện tái tạo dồi dào trong khi miền Trung hoàn toàn không có nguy cơ thiếu điện.

Tình trạng thiếu điện trầm trọng sẽ khiến các tỉnh phía Bắc phải cắt điện thường xuyên và ảnh hưởng không chỉ đến các người dân tại các KDC mà còn ảnh hưởng đến khách hàng tại các KCN trong khu vực. Chúng tôi ước tính có khoảng 3.000 doanh nghiệp sản xuất tại miền Bắc, bao gồm các tên tuổi lớn toàn cầu trong lĩnh vực điện tử như Canon, Samsung, Foxconn, Amkor cùng với các doanh nghiệp vệ tinh.

Mặc dù các doanh nghiệp sản xuất lớn có thể chuyển sang sử dụng các tổ máy phát điện diesel dự phòng, nhưng chi phí nhiên liệu gia tăng vẫn là một gánh nặng. Việc cắt điện có thể làm gián đoạn nghiêm trọng hoạt động công nghiệp và ảnh hưởng tới uy tín của Việt Nam với tư cách là một trung tâm sản xuất toàn cầu đáng tin cậy. Điều này cũng có thể khiến các doanh nghiệp FDI ưu tiên lựa chọn miền Trung và miền Nam cho đến khi giải quyết được vấn đề.

Ngoài ra, do toàn bộ hệ thống điện của Việt Nam đang vận hành với tỷ lệ công suất dự trữ thấp, trong khi tối thiểu 15% công suất lắp đặt (thuộc sở hữu của EVN) đang vận hành mà không được bảo dưỡng định kỳ đầy đủ do EVN không đủ nguồn lực tài chính, chúng tôi nhận thấy rủi ro một hoặc hai tua-bin phát điện gặp sự cố kỹ thuật không mong muốn do hoạt động liên tục trong điều kiện thời tiết nắng nóng. Công suất phát giảm đột ngột như vậy có thể phá vỡ cân bằng cung cầu của toàn hệ thống và gây ra sự cố dây chuyền trên hệ thống lưới điện, từ đó có thể dẫn đến mất điện trên diện rộng.

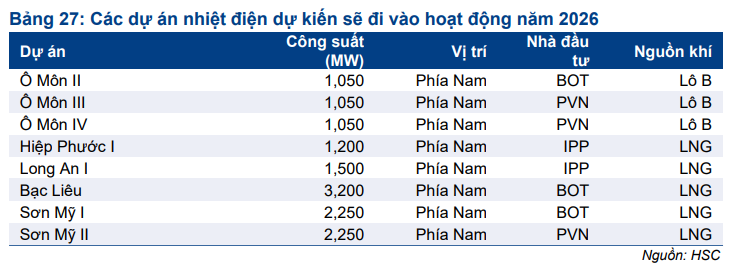

- Nguồn cung có thể sẽ cải thiện từ năm 2026

Tình trạng thiếu điện có thể hạ nhiệt từ năm 2026 sau khi công suất phát điện và công suất truyền tải của hệ thống cải thiện. Theo QHĐ 8, đường dây 500kV Quảng Trạch - Phố Nối sẽ đi vào vận hành vào cuối năm 2025, nâng tổng công suất truyền tải Trung - Bắc lên khoảng 5.000MW, trong khi khoảng 13,5GW công suất điện khí sẽ đi vào vận hành trong năm 2026 (Bảng 27) cùng với khoảng 3GW điện tái tạo và thủy điện.

Năng lực cung cấp của hệ thống điện Việt Nam chắc chắn sẽ phụ thuộc vào tiến độ của tất cả các dự án truyền tải và phát điện này. Nếu một số trong số những dự án này chậm tiến độ, tình trạng thiếu hụt điện năng sẽ tiếp diễn.

Kỳ vọng những thay đổi chính trong chính sách

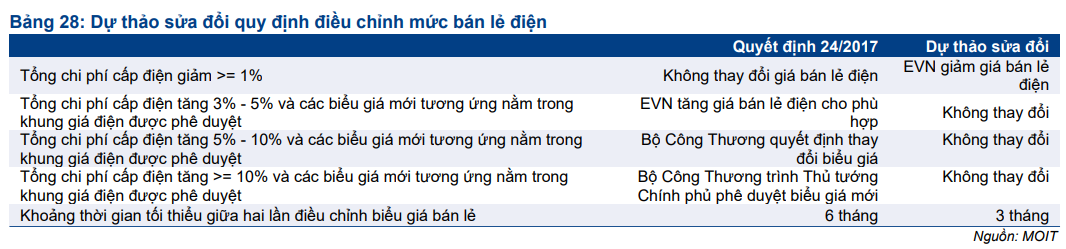

- Điều chỉnh giá bán lẻ thường xuyên hơn

Bộ Công Thương đưa ra dự thảo sửa đổi Quyết định 24/2017/QĐ-TTg về điều kiện và thời điểm điều chỉnh giá bán lẻ điện. Thay đổi đáng kể nhất là giảm thời gian tối thiểu giữa hai đợt điều chỉnh biểu giá bán lẻ xuống 3 tháng, thay vì 6 tháng như trước đó.

Chúng tôi nhất trí rằng điều chỉnh này sẽ hỗ trợ việc quản lý chi phí và giá điện và đảm bảo biểu giá bán lẻ sẽ bù đắp đầy đủ chi phí cung cấp. Tuy nhiên, chúng tôi cho rằng mấu chốt để củng cố tình hình tài chính của EVN và toàn hệ thống điện là các bên liên quan đều tuân thủ nội dung của Quyết định. Trong 7 năm qua, để kiểm soát chỉ số CPI, Chính phủ đã thực sự tước bỏ hoàn toàn quyền tăng giá bán lẻ điện của EVN và Bộ Công Thương.

Từ tháng 12/2017 đến tháng 6/2023, tổng giá thành cung cấp điện đã tăng khoảng 20%, nhưng Chính phủ chỉ cho phép điều chỉnh biểu giá bán lẻ 2 đợt (vào tháng 3/2019 và tháng 5/2023), với tổng mức tăng khoảng 13%. Trong Q4/2022, EVN đã đề xuất tăng 13% giá điện để bù đắp giá nhiên liệu nhiệt điện tăng cao (do gián đoạn nguồn cung toàn cầu từ Nga). Tuy nhiên, Chính phủ không chỉ trì hoãn việc tăng giá điện đến tháng 5/2023 mà cuối cùng cũng chỉ cho phép tăng 3%.

- Triển khai áp dụng cơ chế mua bán điện trực tiếp (DPPA)

Bộ Công Thương đang soạn thảo cơ chế mua bán điện trực tiếp (DPPA) giữa đơn vị phát điện từ năng lượng tái tạo và khách hàng sử dụng điện.

Mô hình được soạn thảo là cơ chế DPPA tài chính. Không giống như một hợp đồng PPA thông thường, sẽ không có việc chuyển giao điện từ đơn vị phát điện sang cho khách hàng sử dụng điện. Thay vào đó, điện sẽ được hòa vào lưới điện và khách hàng sử dụng điện cần phải mua điện mà không phụ thuộc vào DPPA đã ký. Cụ thể:

- Cả khách hàng sử dụng điện và đơn vị phát điện vẫn kết nối với hệ thống lưới điện của EVN như thông thường.

- Khách hàng sử dụng điện ký hợp đồng với EVN để mua điện theo giá bán lẻ. Đơn vị phát điện ký hợp đồng mua bán điện với EVN để bán điện trên thị trường điện giao ngay.

- Khách hàng sử dụng điện và đơn vị phát điện trực tiếp ký kết Hợp đồng kỳ hạn (Hợp đồng kỳ hạn dạng chênh lệch – CFD) với giá hợp đồng và sản lượng điện cam kết.

- Khách hàng sử dụng điện sẽ thanh toán khoản chênh lệch nếu giá thị trường điện giao ngay thấp hơn giá cam kết tại Hợp đồng kỳ hạn. Ngược lại, đơn vị phát điện sẽ thanh toán khoản chênh lệch nếu giá thị trường điện giao ngay cao hơn giá cam kết tại Hợp đồng kỳ hạn.

- Giấy chứng nhận năng lượng tái tạo (REC) của đơn vị phát điện từ năng lượng tái tạo sẽ được chuyển giao cho khách hàng trong hợp đồng PPA.

Hợp đồng DPPA sẽ bảo đảm tính ổn định về chi phí điện trong dài hạn cho cả khách hàng sử dụng điện và đơn vị phát điện; có thể được sử dụng làm công cụ bảo hiểm rủi ro khi giá điện biến động đối với khách hàng sử dụng điện và tạo điều kiện triển khai cho các dự án điện tái tạo mới vì hợp đồng DPPA có thể được sử dụng như điều kiện đảm bảo để đi vay ngân hàng với giá hợp đồng và sản lượng điện cam kết. Không những vậy, hợp đồng DPPA có thể được ký kết giữa khách hàng sử dụng điện và nhà máy điện tái tạo không cùng khu vực địa lý, chẳng hạn hợp đồng DPPA có thể được ký kết giữa nhà máy điện tái tạo tại miền Nam và khách hàng sử dụng điện tại miền Bắc. EVN sẽ nhận được phần chi phí dành cho truyền tải và quản lý thông qua khoản chênh lệch giữa giá bán lẻ và giá thị trường điện giao ngay.

HSC đánh giá DPPA là một diễn biến tích cực cho sự phát triển của lĩnh vực năng lượng tái tạo tại Việt Nam vì thu hút được sự quan tâm của nhà đầu tư vào lĩnh vực này và không gây thêm sức ép lên tình hình tài chính vốn đang khó khăn của EVN. Tuy nhiên, để thực hiện mô hình DPPA tài chính cần có hệ thống truyền tải mạnh với công suất truyền tải rồi rào trong khi hệ thống lưới điện tại Việt Nam đang trong tình trạng quá tải và chưa có công suất mới đi vào hoạt động cho đến cuối năm 2025 như đề cập trên đây. Vì vậy, chúng tôi tin rằng trong 2-3 năm tới, mô hình DPPA tài chính sẽ chỉ được thực hiện thí điểm đối với các dự án công suất nhỏ tại một số địa phương nhất định.

- Thúc đẩy điện mặt trời áp mái sử dụng tại chỗ với quy mô nhỏ

Để đáp ứng nhu cầu tiêu thụ điện ngày càng tăng và hệ thống truyền tải quá tải, Chính phủ khuyến khích phát triển điện mặt trời áp mái lắp đặt tại nhà và văn phòng để sử dụng tại chỗ, với mục tiêu đến năm 2030 sẽ có 50% tòa nhà văn phòng và 50% nhà ở dân cư sẽ lắp đặt điện mặt trời áp mái để sử dụng tại chỗ. Bộ Công Thương đang soạn thảo chính sách để thúc đẩy việc này, trong đó đề xuất người dân, doanh nghiệp lắp đặt điện mặt trời áp mái sử dụng tại chỗ, không kết nối với lưới điện sẽ được miễn, giảm thuế, phí và được vay vốn với lãi suất ưu đãi.

Tuy nhiên, trong ngắn hạn, Bộ Công Thương chưa có ý định thúc đẩy điện mặt trời áp mái cho các mục đích sử dụng tại chỗ ở những nơi tiêu thụ nhiều năng lượng như trường học, bệnh viện, khách sạn, KCN. Chúng tôi hiểu rằng ngay cả khi có đủ công suất điện mặt trời áp mái sử dụng tại chỗ, những khách hàng tiêu thụ điện lớn vẫn cần kết nối với lưới điện để đảm bảo cung cấp điện thông suốt ngày đêm, điều này có thể gây ra biến động khó lường về nhu cầu trên lưới điện và ảnh hưởng đến hoạt động bình thường của hệ thống lưới điện. Chúng tôi cho rằng Bộ Công Thương có thể mất 2-3 năm để nghiên cứu và đánh giá tác động của công suất điện mặt trời áp mái quy mô lớn lên lưới điện trước khi đưa ra chính sách liên quan.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024