NHTMCP Bưu điện Liên Việt (LPB): Lợi nhuận Q3/2023 không đạt kỳ vọng vì thu nhập lãi thuần kém tích cực

Nguồn: HSC

Lợi nhuận Q3/2023 không đạt kỳ vọng vì thu nhập lãi thuần kém tích cực

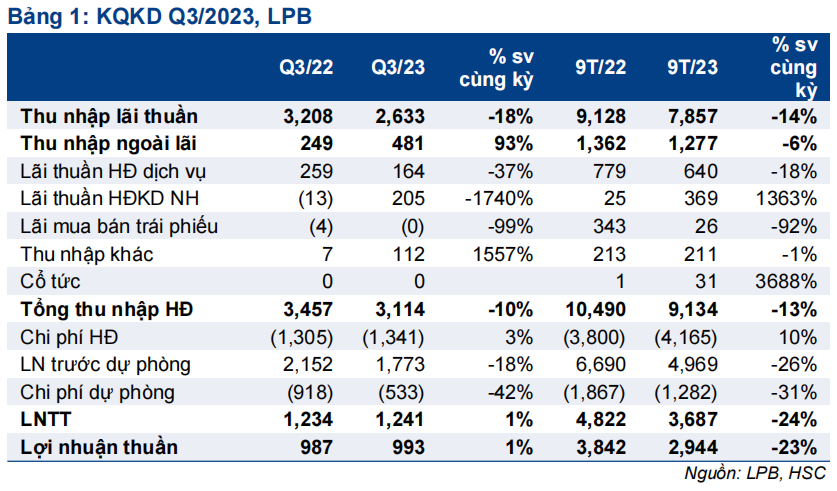

- LPB đã công bố LNTT Q3/2023 đạt 1.241 tỷ đồng (tăng 1%) với thu nhập lãi thuần giảm 18% nhưng bù lại thu nhập ngoài lãi tăng 93% và chi phí dự phòng giảm 42%. LNTT 9 tháng đầu năm 2023 mới chỉ đạt 57% dự báo của HSC cho cả năm 2023.

- Chất lượng tài sản tiếp tục suy giảm với tỷ lệ nợ xấu là 2,79% (tăng 36 điểm cơ bản so với quý trước) và hệ số LLR là 67% (giảm 5% so với quý trước). Tuy nhiên, tỷ lệ nợ nhóm 2 giảm xuống còn 1,24% (giảm 44 điểm cơ bản so với quý trước).

- HSC đang xem xét lại giá mục tiêu và khuyến nghị. Hiện LPB có P/B dự phóng năm 2023 là 1,05 lần; cao hơn 2% so với bình quân nhóm NHTM tư nhân ở mức 1,03 lần.

Sự kiện: Công bố KQKD Q3/2023

LPB đã công bố LNTT Q3/2023 đạt 1.241 tỷ đồng, gần như đi ngang so với cùng kỳ với thu nhập lãi thuần giảm đáng kể (giảm 18% so với cùng kỳ) nhưng bù lại thu nhập ngoài lãi tăng mạnh (tăng 93% so với cùng kỳ) và chi phí dự phòng giảm mạnh (giảm 42% so với cùng kỳ). LNTT 9 tháng đầu năm 2023 (giảm 24% so với cùng kỳ) mới chỉ đạt 57% dự báo của HSC cho cả năm 2023 và thấp hơn kỳ vọng, chủ yếu do tỷ lệ NIM không đạt dự báo.

Tín dụng tăng trưởng tích cực trong Q3/2023

Tổng tín dụng Q3/2023 tăng 4% so với quý trước đạt 264 nghìn tỷ đồng (tăng 11,9% so với đầu năm), tương đối tích cực khi so với mức tăng 4,7%/2% trong Q2/2023/Q1/2023. HSC cho rằng tăng trưởng tín dụng trong kỳ xuất phát từ cho vay ngành BĐS và xây dựng (2 ngành này lần lượt chiếm 7,9%/23,8% tổng dư nợ cho vay tại thời điểm cuối Q2/2023). LPB vẫn không có TPDN.

Về mặt huy động, tiền gửi khách hàng tăng 1,9% so với quý trước (đạt 228 nghìn tỷ đồng và tăng 5,8% so với đầu năm) và giấy tờ có giá tăng 7,4% so với quý trước (đạt 46 nghìn tỷ đồng, tăng 31,6% so với đầu năm) trong khi vay liên ngân hàng tăng 13,3% so với quý trước đạt 50 nghìn tỷ đồng (tăng 25,9% so với đầu năm). Tỷ lệ tiền gửi không kỳ hạn của LPB đã giảm 94 điểm cơ bản trong kỳ xuống còn 6,3% và nhiều khả năng sẽ ở/gần ở mức thấp nhất trong số các NHTM HSC khuyến nghị.

Tỷ lệ NIM Q3/2023 cải thiện nhẹ nhờ chi phí huy động giảm

Tỷ lệ NIM Q3/2023 tăng 12 điểm cơ bản so với quý trước (giảm 120 điểm cơ bản so với cùng kỳ) lên 3,07%. Chi phí huy động cải thiện (giảm 38 điểm cơ bản so với quý trước và tăng 187 điểm cơ bản so với cùng kỳ) với chi phí huy động tiền gửi khách hàng giảm 40 điểm cơ bản so với quý trước. Trong khi đó, lợi suất gộp (giảm 19 điểm cơ bản so với quý trước nhưng tăng 57 điểm cơ bản so với cùng kỳ) giảm với lợi suất cho vay khách hàng giảm 18 điểm cơ bản so với quý trước.

Mặc dù đang cải thiện như kỳ vọng nhờ chi phí huy động/lãi suất tiền gửi giảm, mức độ cải thiện của tỷ lệ NIM so với quý trước không được nhiều như kỳ vọng của HSC.

Chất lượng tài sản tiếp tục giảm sút

Tỷ lệ nợ xấu Q3/2023 của LPB tăng 36 điểm cơ bản lên 2,79% từ 2,43% tại thời điểm cuối Q2/2023 với nợ nhóm 2 tiếp tục chuyển sang nợ nhóm 3-5. Tuy nhiên, tỷ lệ nợ nhóm 2 đã giảm 44 điểm cơ bản so với quý trước xuống 1,24% từ 1,69% tại thời điểm cuối Q2/2023.

Chi phí dự phòng Q3/2023 giảm 42% so với cùng kỳ xuống 533 tỷ đồng, tương đương chi phí tín dụng là 0,82%; giảm từ mức 1,62% trong Q3/2022. Tương tự Q2/2023, Ngân hàng không xóa nợ xấu trong Q3/2023. Hệ số LLR tiếp tục giảm xuống còn 67% từ 142%/72% tại thời điểm cuối Q4/2022/Q2/2023.

Do tỷ lệ nợ nhóm 2 giảm gần về mặt bằng bình thường quanh mức bình quân 5 năm, HSC cho rằng tỷ lệ nợ xấu mới hình thành trong thời gian tới sẽ giảm và tỷ lệ nợ xấu nhiều khả năng đã lập đỉnh trong Q3/2023. Tuy nhiên, nợ xấu được xóa/chi phí dự phòng có thể sẽ tăng lên khi thu nhập lãi thuần/tổng thu nhập hoạt động cải thiện trong những quý tới.

Thu nhập ngoài lãi tăng mạnh nhờ lãi thuần HĐ kinh doanh ngoại hối và thu nhập khác

Thu nhập ngoài lãi Q3/2023 tăng 93% so với cùng kỳ đạt 481 tỷ đồng, chủ yếu nhờ lãi thuần HĐ kinh doanh ngoại hối/thu nhập khác chuyển biến mạnh từ âm 13 tỷ đồng/7 tỷ đồng trong Q3/2022 lên 205 tỷ đồng/112 tỷ đồng trong Q3/2023. Trong khi đó, lãi thuần HĐ dịch vụ giảm mạnh 37% so với cùng kỳ xuống còn 164 tỷ đồng, nhiều khả năng do thu nhập bancassurance kém khả quan.

HSC ước tính LPB đã ghi nhận khoảng 700 tỷ đồng phí bancassurance trả trước trong Q4/2022 (trong tổng số 1.400 tỷ đồng ghi nhận trong năm 2022- 2023) khi gia hạn hợp đồng với Dai-ichi Life. HSC giả định Ngân hàng sẽ ghi nhận phần còn lại trong Q4/2023.

Chi phí hoạt động tăng nhẹ nhờ LPB kiểm soát chặt chi phí nhân viên

Chi phí hoạt động Q3/2023 tăng 2,8% so với cùng kỳ lên 1.341 tỷ đồng, chủ yếu do phí ngoài lương nhân viên (tăng 15,6% so với cùng kỳ lên 620 tỷ đồng), cụ thể là chi phí cho mặt bằng & thiết bị (tăng 36,8% so với cùng kỳ lên 201 tỷ đồng). Chi phí nhân viên giảm 6,2% so với cùng kỳ với số lượng nhân viên giảm 15,3% so với cùng kỳ xuống còn 10.333 người.

Với chi phí hoạt động tăng nhẹ trong khi tổng thu nhập hoạt động giả đáng kể, tỷ lệ CIR Q3/2023 tăng lên 45,6% từ 36,2% trong Q3/2022 nhưng cải thiện một chút so với mức 46,9% trong Q2/2023.

HSC đang xem xét lại khuyến nghị và giá mục tiêu

HSC đang xem xét lại khuyến nghị và giá mục tiêu sau khi KQKD Q3/2023 không được như kỳ vọng. Hiện LPB có P/B dự phóng năm 2023 là 1,05 lần; cao hơn 2% so với bình quân nhóm NHTM tư nhân ở mức 1,03 lần.

Bài viết liên quan

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024